Как работа ИП на ОСНО, УСН и иных спецрежимах влияет на подготовку 3-НДФЛ

Предприниматель — лицо, получающее доход от организованной им самим деятельности, ведущейся в целях получения этого дохода. Такой доход облагается налогом на доходы физлиц, и заявить о нем ИП должен сам, составив для этого декларацию (п. 5 ст. 227 НК РФ). Формируется такой документ на бланке формы 3-НДФЛ.

Однако прибегнуть к оформлению 3-НДФЛ для ИП необходимо только в ситуации, когда он работает на ОСНО. Применение любого другого доступного ему режима (спецрежима) предусматривает уплату не НДФЛ, а иного платежа, рассчитываемого по иным правилам и требующего подачи иной отчетности (УСН, ЕНВД, ЕСХН) или вообще не предусматривающего отчета по доходу (применение патента, налога на профдоход). То есть для ИП на ОСНО 3-НДФЛ — это обязательный отчет, а формировать 3-НДФЛ ИП на УСН или ином спецрежиме в связи с получением дохода от основной деятельности не требуется.

При этом ИП одновременно является и обычным физлицом, на которое распространяются:

- обязанность подачи 3-НДФЛ при реализации имущества, находящегося в собственности не больше трех (а в ряде ситуаций не больше пяти) лет и никогда не использовавшегося в предпринимательстве, или при получении другого дополнительного дохода, не связанного с предпринимательской деятельностью и не обложенного налогом у источника выплаты (п. 3 ст. 228 НК РФ);

- право на использование вычетов, возникающее при приобретении жилья, оплате учебы или лечения, перечислении платежей на добровольное страхование, продаже ценных бумаг (правда, воспользоваться таким правом ИП может только в отношении доходов, полученных у налогового агента, а не по своей индивидуально осуществляемой деятельности).

Такие обязанности и права могут возникать у ИП вне зависимости от того, какой режим налогообложения им применяется.

Принципы использования составных частей отчета

Действующая форма декларации 3-НДФЛ утверждена приказом ФНС России от 28.08.2020 № ЕД-7-11/615@. Новую форму необходимо применять с отчетности за 2020 год. В новый бланк помимо титульного листа входят 2 обязательных для заполнения раздела (первый — с итоговыми суммами налога, второй — для расчета налога от доходов, облагаемых по разным ставкам) и 8 приложений, к двум из которых предусмотрено оформление приложений (расчетов).

Приложения заполняются по мере необходимости и, соответственно, в подаваемом в налоговый орган отчете не всегда присутствуют в полном наборе. Это приводит к тому, что в каждой конкретной ситуации создания 3-НДФЛ для ИП этот документ будет иметь индивидуальное количество приложений с учетом того, что данные по всем основаниям для составления декларации отчитывающееся лицо вправе внести в один общий отчетный документ.

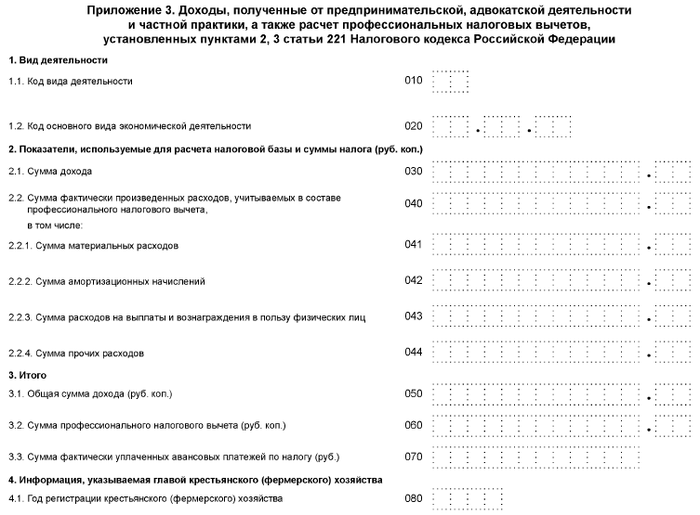

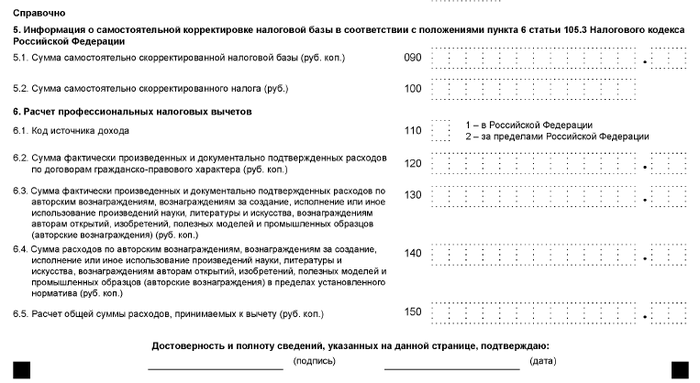

Для отчета по предпринимательской деятельности потребуется заполнить приложение 3.

Его же следует использовать при заявлении профессиональных вычетов.

Для иных доходов отведены приложения 1 (по российским источникам выплат) и 2 (по выплатам, поступающим из-за рубежа).

Для стандартных, социальных и инвестиционных вычетов предназначено приложение 5, а для имущественных (снижающих доход от продажи имущества) — приложение 6. В приложении 7 отразятся вычеты по расходам на обзаведение жильем.

Приложение 4 отведено для доходов, не облагаемых налогом, а приложение 8 — для расходов, учитываемых при операциях с ценными бумагами.

Итоговые данные по каждому из использованных в декларации приложений попадут в предназначенную для них строку раздела 2. Итог раздела 2 в отношении налога к уплате формируется с учетом удержаний, сделанных налоговым агентом, и уже произведенных платежей (п. 3 ст. 227 НК РФ).

Правила подачи декларации. Нужен ли ее нулевой вариант и его образец

В отношении облагаемых налогом доходов декларация составляется один раз по итогам завершившегося года и в обязательном порядке должна быть подана в налоговый орган. Срок ее представления истекает 30 апреля года, наступающего после отчетного (п. 1 ст. 229 НК РФ). Более подробно о сроках подачи декларации ИП читайте в нашей статье.

Отразить в отчете надо все доходы, вычеты, удержания и платежи, влияющие на итоговый результат декларации (п. 4 ст. 229 НК РФ). В 3-НДФЛ могут не включаться данные по не облагаемым налогом доходам и тем, с которых он уже удержан при выплате, если факт этого удержания не отражается на итоговом результате.

ИП может составить декларацию с нулевыми цифровыми показателями в основных разделах. Необходимость в ней возникает в случае фактического прекращения предпринимателем деятельности при отсутствии факта снятия с учета в качестве ИП. Путем подачи нулевой декларации он отчитается об отсутствии у него объекта для обложения налогом. Отметим, что декларация, для заполнения которой данные есть, но итог всех операций с ними дает нулевой результат, не считается нулевой.

Образец нулевой 3-НДФЛ для ИП приводить нет смысла, поскольку особых правил для ее заполнения не установлено. Отсутствие цифровых показателей в таком документе будет зафиксировано внесением по относящимся к ним строкам цифры ноль или прочерков (п. 1.12.2 приложения № 2 к приказу № ЕД-7-11/615@).

Вместо нулевой 3-НДФЛ ИП вправе подать единую упрощенную налоговую декларацию (письмо Минфина РФ от 25.12.2007 № 03-02-07/1-507).

Когда 3-НДФЛ формируется ИП только в связи с использованием права на вычеты, сдать ее можно в любое время без привязки к срокам.

***

3-НДФЛ для ИП, работающего на ОСНО, — обязательный для сдачи документ. При применении иного режима необходимости в ней не возникает. Однако в ситуациях получения дохода, не связанного с ведением основной деятельности, но не обложенного налогом, у ИП, как и у любого другого физлица, появляется обязанность представить декларацию. Необходимо это сделать и при намерении воспользоваться вычетами, применяемыми к доходам, выплачиваемым налоговыми агентами. По всем основаниям для представления декларации данные можно внести в один отчет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».