Зачем нужна декларация при получении вычета за обучение

Социальные налоговые вычеты, к которым относится и вычет за обучение, оформляются двумя способами:

- Через работодателя.

- Через ФНС.

Первый вариант оптимален, если расходы на обучение совершены в начале или середине года и имеются в достаточной величине текущие доходы, за счет которых может быть получен вычет. Если его сумма не будет исчерпана до конца года, то остаток можно оформить уже в рамках второй схемы — при обращении в ФНС.

Либо можно задействовать только второй вариант для оформления всей суммы вычета (опять же при достаточности доходов за год, в котором совершены расходы).

Получение вычета через ФНС предполагает обязательную подготовку декларации 3-НДФЛ (при первой схеме она не нужна). Декларация в универсальной форме расшифровывает и подтверждает перед налоговиками данные для предоставления вычета.

Воспользоваться вычетом, о котором идет речь, вправе налогоплательщик, который:

- Оплатил свое обучение.

Максимальная сумма вычета в этом случае составит 120 тыс. руб. в течение года. - Оплатил обучение в очной форме:

- своих детей, братьев, сестер в возрасте до 24 лет;

- подопечных в возрасте до 18 лет;

- бывших подопечных в возрасте до 24 лет.

Максимальная сумма вычета за учебу братьев и сестер составит 120 тыс. руб. в год за всех обучающихся (за минусом расходов налогоплательщика на собственную учебу, если по ней заявлен вычет). Если налогоплательщик одновременно заявляет другие социальные вычеты, например на лечение и покупку лекарств, то из лимита 120 тыс. руб. следует вычесть и эти расходы. Не уменьшают лимит только расходы на дорогостоящее лечение (по установленным перечням) и расходы на дополнительное пенсионное страхование.

За учебу родных или подопечных детей — 50 тыс. руб. в год за каждого ребенка. Данная сумма считается отдельно от вычета налогоплательщика за обучение себя, братьев и сестер. Однако указанная предельная сумма вычета — общая для обоих родителей или опекунов (один из них может заявить максимальную сумму вычета, если другой не будет претендовать на вычет).

Рассмотрим подробнее, как подготавливается декларация для получения вычета в ФНС.

В августе 2020 года была утверждена новая форма 3-НДФЛ, которую необходимо применять уже с отчетности за 2020 год (приказ ФНС РФ от 28.08.2020 № ЕД-7-11/615@).

Что включать в декларацию по вычету за обучение ребенка и себя

При оформлении вычета по расходам налогоплательщика на повышение своих знаний или за обучение ребенка заполнение 3-НДФЛ осуществляется в части:

- общеобязательных составляющих декларации — титульного листа, разделов 1 и 2 приложение 1;

- приложения декларации по социальным вычетам, к которым относится и вычет за обучение, — приложение 5.

Всего в документе будет присутствовать 5 листов. Остальные листы в декларацию включать не нужно.

Рекомендуется отражать сведения в отчете в следующем порядке:

- сначала подготовить приложения 1 и 5;

- после на основании данных в указанных листах заполнить разделы 2 и 1;

- затем заполнить титульный лист.

Рассмотрим подробнее, как заполняется 3-НДФЛ для налогового вычета за обучение в соответствии с указанной последовательностью.

Заполняем приложения 1 и 5 налоговой декларации

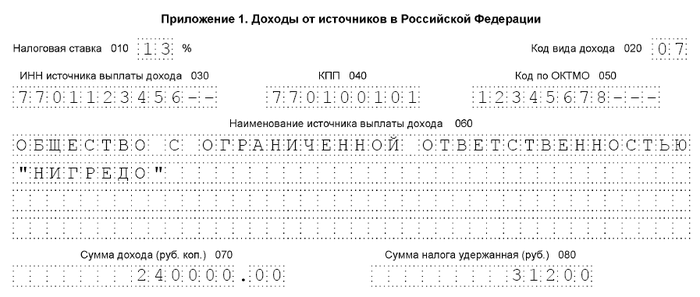

В приложении 1 фиксируются:

- ставка в величине 13% в поле 010;

- код дохода, за счет которого оформляется вычет (в общем случае — 07, который соответствует зарплате наемного работника), в поле 020;

- ИНН, КПП, код по ОКТМО, наименование работодателя — в полях 030, 040, 050, 060 соответственно;

- общий доход (поле 070);

- удержанный НДФЛ (поле 080).

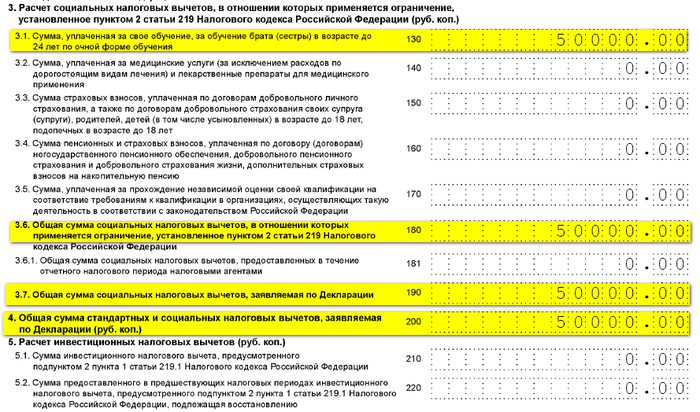

В приложении 5 отражаются:

- сумма расходов на обучение ребенка (поле 100), которая в данном случае дублируется в поле 120 (величина таких расходов, как мы уже знаем, не должна быть больше 50 тыс. руб. на каждого обучающегося);

- сумма расходов налогоплательщика на обучение себя, брата или сестры (поле 130) дублируется в поле 180 (не более 120 тыс. руб. за всех обучающихся);

- общая сумма социальных вычетов (поле 190) — в данном случае равная сумме показателей по строкам 120 и 180;

- общая сумма вычетов— в аналогичной величине (поле 200).

Теперь перейдем к работе с разделами 2 и 1.

Заполняем разделы 2 и 1

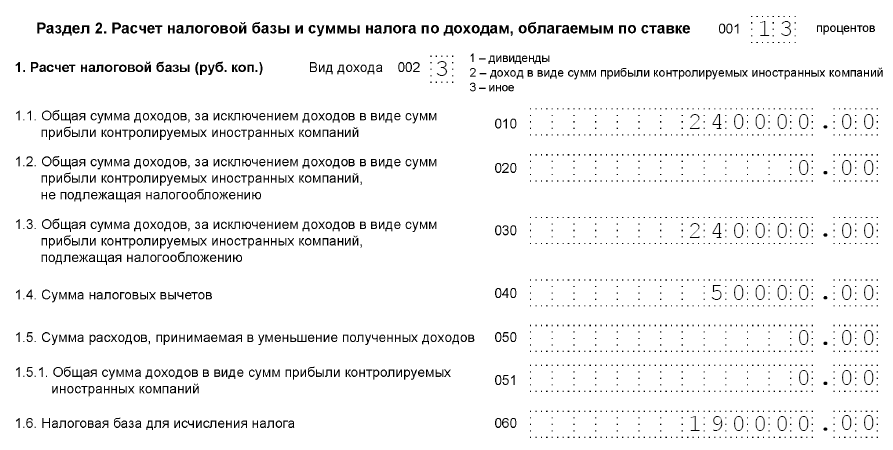

В разделе 2 отражаются:

- ставка (поле 001);

- код вида дохода — в данном случае код 3 (поле 002);

- общая, налогооблагаемая сумма дохода (поля 010, 030) — в величине, которая отражена в строке 070 приложения 1;

- сумма вычета за учебу (поле 040) — в величине, которая приведена в поле 200 приложения 5;

- налоговая база (поле 060), которая представляет собой разницу между показателями строк 030 и 040 (при нулевом или отрицательном результате вычисления проставляется 0);

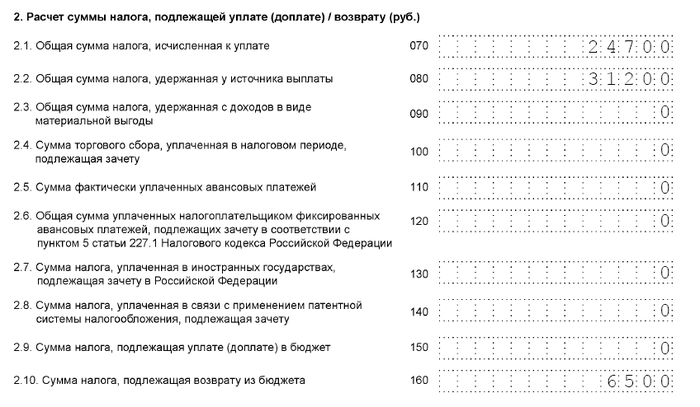

- исчисленный НДФЛ (поле 070) — по налоговой базе, умноженной на ставку; удержанный НДФЛ (поле 080) — в величине, отраженной в поле 080 приложения 1;

- сумма НДФЛ к уплате (поле 150), который определяется как разница между показателями в полях 070 и 080 (если она нулевая или отрицательная — проставляется 0);

- НДФЛ к возврату из бюджета (поле 160), который определяется как разница между показателями в полях 080 и 070 (но не более величины, отраженной в строке 080).

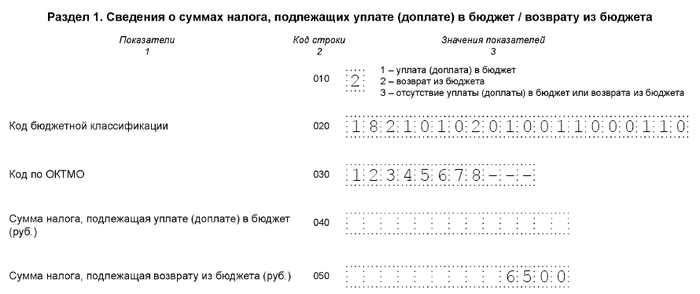

В разделе 1 фиксируются:

- код операции с налогом — в данном случае код 2 (поле 010);

- КБК НДФЛ (поле 020);

- код ОКТМО — в данном случае соответствующий месту жительства налогоплательщика (поле 030);

- в поле 050 — НДФЛ к возврату (соответствует строке 160 в разделе 2).

Заполнение титульного листа документа также имеет ряд нюансов.

Заполняем титульный лист

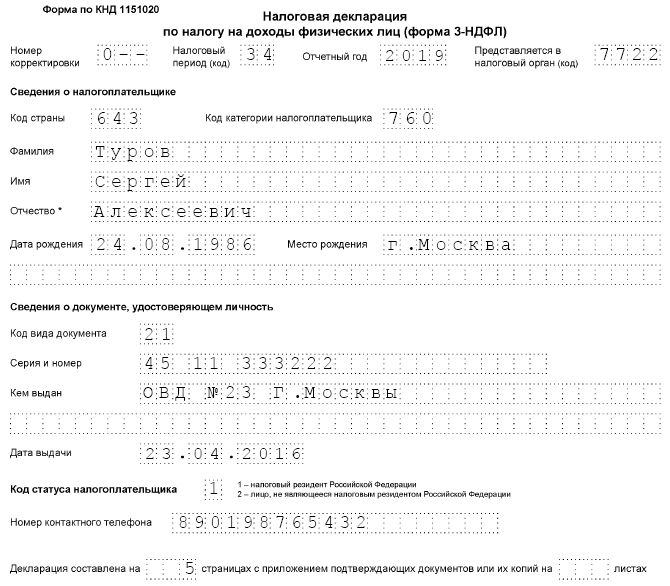

На титульном листе отражаются:

- номер корректировки (если декларация первичная, то проставляется 0);

- код налогового периода (код 34, соответствует налоговому году);

- налоговый период — год, за который предоставляется декларация;

- код ИФНС, в которой налогоплательщик стоит на учете по месту жительства;

- код России по налоговой классификации — 643;

- код категории налогоплательщика (в данном случае — 760);

- Ф.И.О., дата рождения налогоплательщика;

- код документа, удостоверяющего личность (код 21, если используется паспорт гражданина РФ), серия и номер, дата выдачи;

- код статуса физлица как налогоплательщика (вычет оформляется только резидентами, для которых установлен код 1);

- телефон физлица;

- количество страниц декларации — в данном случае 5.

Составитель декларации ставит дату ее заполнения, заверяет ее подписью.

Правильно заполнить при оформлении налогового возврата за обучение 3-НДФЛ — важная, но не единственная задача. Нужно еще и правильно применить декларацию в целях получения вычета.

Ознакомимся далее с порядком сдачи документа в ФНС. Также полезно будет узнать, как выглядит декларация по вычету за обучение - образец заполнения 3-НДФЛ 2019 года мы подготовили для загрузки.

Где скачать пример документа и что делать с заполненной декларацией

Готовую декларацию необходимо, прежде всего, дополнить:

- справками 2-НДФЛ от работодателей;

- копией контракта на обучение;

- копией лицензии учебного заведения (если в договоре не приведен ее номер);

- копиями квитанций и иных документов, подтверждающих оплату учебы;

- заявлением на вычет — по установленной форме.

Если вычет оформляется за обучение ребенка - 3-НДФЛ и указанные выше документы дополняются:

- свидетельством о рождении;

- документом, который подтверждает учебу по очной форме.

Если вычет оформляется за себя, то форма учебы — очная, заочная или смешанная — значения не имеет, и подтверждать ее не нужно.

Для оформления налогового вычета за обучение 3-НДФЛ, дополненная указанными документами, предоставляется в ФНС:

- в любой день года, следующего за тем, в котором были совершены расходы на учебу и за который подготовлена декларация;

- в любой день 2-го или 3-го года, которые следуют за годом совершения расходов.

Если в году, в котором были совершены расходы, у налогоплательщика не было доходов, облагаемых по ставке 13%, то он не сможет воспользоваться вычетом. Остаток по вычету не переносится на будущие годы. В этом отличие социальных вычетов от имущественного — при покупке недвижимости, по которому вычет можно оформлять по мере получения доходов.

ВАЖНО! Для заполнения 3-НДФЛ за обучение образец формы должен применяться тот, что действовал в году, за который подается декларация.

Получив документы, ФНС в течение 3 месяцев проверит их, и, если с ними все в порядке, в течение 1 месяца после принятия положительного решения о вычете перечислит сумму вычета на реквизиты, отраженные в заявлении.

Важно! Начиная с отчетности за 2020 год налогоплательщики обязаны применять новый бланк декларации (приказ ФНС РФ от 28.08.2020 № ЕД-7-11/615@).

Пример заполнения 3-НДФЛ за обучение вы можете скачать на нашем сайте.

Ознакомившись с другой нашей статьей, вы узнаете, как подать декларацию 3-НДФЛ для налогового вычета онлайн.

***

Декларация 3-НДФЛ нужна для оформления социальных вычетов в ФНС, включая вычеты за учебу. Составляется она за тот год, в котором были совершены расходы по учебе. Остаток по неиспользованному вычету не может быть перенесен на следующие годы. Сдать декларацию на вычет можно не позднее чем до конца года, идущего за годом совершения расходов, и двух следующих за ним лет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».