Что отражается в декларации при продаже машины

Человек, продавший автомобиль, которым он владел менее 3 лет, обязан уплатить НДФЛ с доходов по такой продаже и предоставить по ним декларацию 3-НДФЛ.

С 2021 года применяется новая форма декларации 3-НДФЛ, утвержденная приказом ФНС РФ от 28.08.2020 N ЕД-7-11/615@ . Отчетность за 2020 год необходимо сдавать уже на новом бланке.

Налогоплательщик вправе получить имущественный вычет в сумме 250 000 руб. или уменьшить величину полученного дохода на сумму понесенных и документально подтвержденных затрат.

Важно! Если транспорт использовался в предпринимательской деятельности, вычет получить нельзя (подп. 4 п. 2 ст. 220 НК РФ).

При этом даже если примененные вычеты позволяют уменьшить налоговую базу до нуля, то декларацию нужно представить (более того, отражение таких вычетов — важный этап заполнения декларации). Не нужно декларировать только те операции, которые освобождаются от налогообложения.

На практике декларация 3-НДФЛ при продаже автомобиля должна включать:

- титульный лист (со стандартными для любой декларации сведениями — о налоговом периоде, налогоплательщике, ИФНС);

- раздел 1 (в нем отражается исчисленный НДФЛ к уплате);

- раздел 2 (в нем отражается расчет НДФЛ);

- приложение 1 (в нем указываются доходы от продажи машины);

- приложение 6 (в нем отражаются налоговые вычеты, доступные продавцам машин, — фиксированный в размере 250 000 руб. либо в сумме совершенных расходов на покупку данного автомобиля (подп. 2 п. 2 ст. 220 НК РФ).

Остальные листы декларации заполнять не нужно. Подготовку отчета 3-НДФЛ при продаже автомобилей рекомендуется начать с приложений 6 и 1, а затем на основании отраженных там сведений заполнить разделы 2 и 1, после — титульный лист.

Рассмотрим подробнее, как заполнить 3-НДФЛ при продаже автомобиля с применением указанных страниц отчета.

Заполняем приложения 1 и 6 при продаже авто

В приложении 6 отражаются:

- имущественный налоговый вычет в сумме до 250 000 руб. (стр. 070);

- фактическая величина произведенных и документально подтвержденных расходов, связанных с приобретением имущества (стр. 080);

- суммарная величина подтвержденных расходов и сумма вычетов (стр. 160).

Заполнение 3-НДФЛ при продаже автомобилей в нескольких экземплярах имеет особенности.

Если реализовано несколько машин, сведения по ним группируются исходя из способа применения вычета. По тем машинам, по которым применен вычет в 250 000 руб., сведения отражаются в поле 070. По тем, по которым применен вычет в виде расходов, данные указываются в поле 080.

Нерезиденты не заполняют приложение 6 к декларации 3-НДФЛ при продаже машины, поскольку не имеют права на налоговые вычеты.

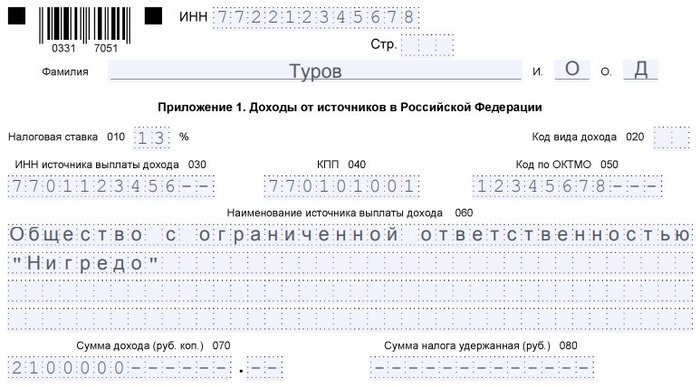

В приложении 1 отражаются:

- ставка — 13% для резидентов, 30% для нерезидентов (в стр. 010);

- код дохода от реализации машины — 03 (в стр. 020);

- ИНН, КПП, код ОКТМО территории учета покупателя автомобиля в статусе юрлица, наименование покупателя (поля 030–060), если машина продана организации;

- ИНН, Ф. И. О. покупателя-физлица (поля 030; 060), если машина куплена физлицом или ИП;

- доход от продажи машины (стр. 070).

В отношении каждого покупателя машины (одной или нескольких) заполняется отдельный блок полей с 010 по 080 в приложении 1.

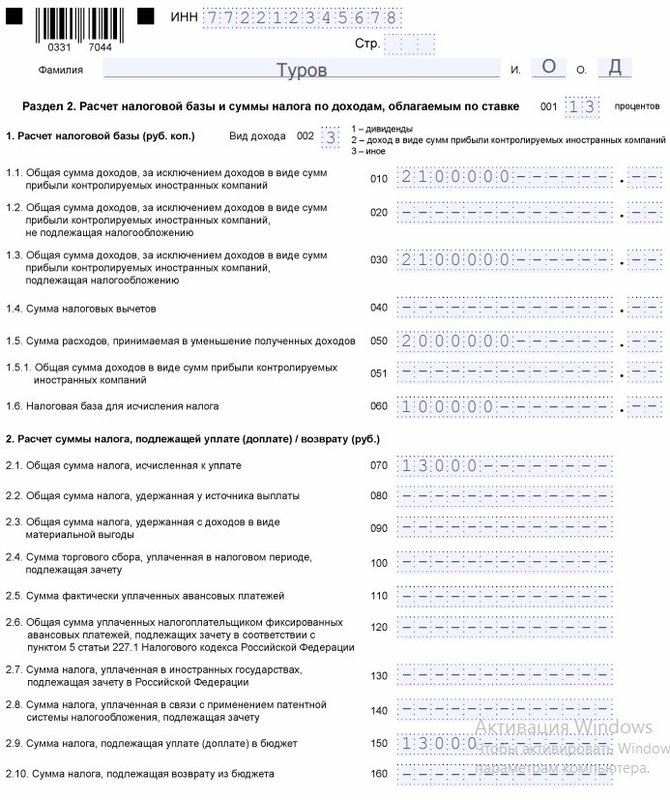

Как заполнить раздел 2

В разделе 2 декларации 3-НДФЛ при продаже автомобилей отражаются:

- код вида дохода — в данном случае код 3 (в стр. 002);

- выручка от реализации машины без учета вычета (стр. 010, дублируется в стр. 030);

- примененные вычеты (стр. 040);

- сумма расходов, принимаемая в уменьшение полученных доходов (стр. 050);

- налоговая база, то есть выручка, уменьшенная на вычеты или расходы (стр. 060);

- НДФЛ к уплате (стр. 070, дублируется в поле 150).

Раздел заполняется по всем доходам и вычетам, отраженным в приложениях 1 и 6, но только по одной ставке. То есть 13% (если плательщик — резидент) или 30% (если плательщик — нерезидент).

Правда, заполнение документа по 2 ставкам одним и тем же лицом на практике — маловероятный сценарий. Это обусловлено тем, что статус резидента рекомендуется определять по состоянию на конец налогового периода (письмо Минфина России от 10.06.2016 № 03-04-06/34256). Таким образом, заполнять 3-НДФЛ по итогам года должен либо резидент, либо нерезидент. Раздел 2 предполагается сдавать только в 1 экземпляре.

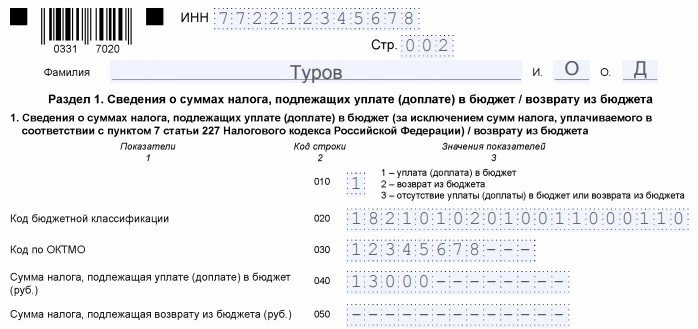

Заполняем раздел 1 и титульный лист

В разделе 1 декларации 3-НДФЛ при продаже автомобилей отражаются:

- в стр. 010 — код операции (при наличии исчисленного НДФЛ отражается уплата НДФЛ в бюджет с кодом 1, при нулевой налоговой базе вследствие применения вычета — код 3);

- в стр. 020 — КБК НДФЛ (при нулевой налоговой базе не отражается вследствие отсутствия необходимости уплачивать НДФЛ в бюджет);

- в стр. 030 — код ОКТМО (в данном случае соответствующий территории налогового учета физлица);

- в стр. 040 — исчисленный НДФЛ.

Как и в случае с разделом 2, в рассматриваемом разделе суммируются показатели по всем сделкам в течение года. В теории — и по разным ставкам (если изменится методика Минфина по определению резидентства, вследствие чего плательщику, возможно, придется отражать декларации по отдельным ставкам: в периоды наличия статуса резидента и в периоды отсутствия такого статуса в течение года).

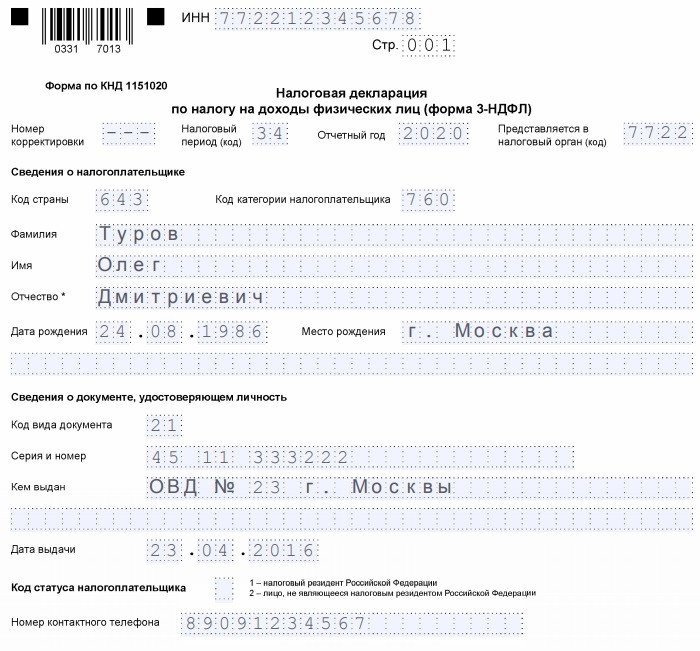

На титульном листе 3-НДФЛ при продаже автомобилей, который останется заполнить, отражаются:

- в строке «Номер корректировки» — 0;

- код ИФНС, контролирующей территорию налогового учета физлица;

- код плательщика (в данном случае 760);

- наличие или отсутствие у налогоплательщика статуса резидента (код 1 или 2 соответственно);

- код документа, удостоверяющего личность (паспорт — 21);

- Ф. И. О., дата и место рождения плательщика, адрес проживания, телефон.

Указывается и общее количество листов декларации — 5 (нерезидент сдает 4, так как не заполняет приложение 6).

С образцом заполнения 3-НДФЛ при продаже автомобиля можно ознакомиться по ссылке ниже:

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших следующих статьях:

- «Образец декларации 3-НДФЛ при продаже квартиры»;

- «Образец заполнения декларации 3-НДФЛ для вычета за лечение».

Что делать с подготовленной декларацией

Декларацию нужно сдать в ФНС в срок до 30 апреля года, идущего за тем, в котором была реализована машина. Отметим, что данный срок отличается от установленного для налогоплательщиков, которые подают 3-НДФЛ в ФНС в целях оформления вычета. Они вправе это сделать в любой день года, идущий за тем, в котором получены задекларированные доходы (и совершены расходы, на основании которых оформляется вычет).

Если не сдать декларацию в срок, то ФНС вправе выписать штраф в величине 5% от исчисленного по отчету НДФЛ сразу же, и далее по 5% с началом каждого следующего месяца. Штраф начисляется до тех пор, пока декларация не будет сдана или пока его сумма не достигнет 30% от задолженности.

Минимальный штраф — 1000 руб.

Налог, отраженный в подготовленной после продажи авто 3-НДФЛ, нужно заплатить до 15 июля года, идущего за тем, в котором совершена сделка по продаже автомобиля. При неуплате налога налогоплательщику начислят пени в размере 1/300 ставки рефинансирования ЦБ РФ в течение 30 дней и 1/150 — начиная с 31-го дня.

***

Человек, продавший автомобиль, должен в следующем году — до 30 апреля — предоставить в ФНС декларацию по доходам, полученным в результате сделки, если машиной он владел менее 3 лет. В декларации отражается фиксированный или представленный ранее совершенными расходами на покупку автомобиля вычет. Документ 3-НДФЛ при продаже автомобилей в нескольких экземплярах сдается в ФНС один по всем сделкам.

***

Еще больше материалов по теме — в рубрике «НДФЛ».