Особенности УСН

Основным налоговым регистром для расчетов сумм к перечислению в бюджет по УСН за 9 месяцев служит книга доходов и расходов, форма и порядок заполнения которой утверждены приказом Минфина РФ от 22.10.2012 № 135Н. Доходы и расходы заносятся в регистр в хронологической последовательности. По каждому отчетному периоду (первый квартал, полугодие, 9 месяцев) подводятся итоги.

Упрощенцы с объектом «доходы» графу расходов в книге могут не заполнять. Но для корректного расчета налога по УСН за 3 квартал 2020 года страховые взносы, выплаты по временной нетрудоспособности за счет работодателя, оплату авансовых платежей удобнее отражать.

Правильное ведение КУДиР позволит предпринимателям вовремя увидеть превышение годового лимита по доходам, установленного НК РФ (п. 4 ст. 346.13) в размере 150 млн руб. В этом случае налогоплательщики теряют право на использование УСН.

Предприниматели, желающие поменять ОСН на УСН с начала 2021 года, по итогам 9 месяцев 2020 года могут иметь доход не более 112,5 млн руб., ОС с остаточной стоимостью не более 150 млн руб., численность — не более 100 чел.

Внимание! С 01.01.2021 вводятся дифференцированные ставки УСН-налога. О новых условиях применения УСН читайте в нашей статье.

Платить налог или аванс?

Получив доход за 9 месяцев в 150 млн руб., упрощенец в срок до 15 октября включительно обязан сообщить в ИФНС об изменении налогового режима. Не позднее 26 октября 2020 он должен сдать в ИФНС декларацию по УСН за полугодие и заплатить единый налог. Налог УСН за 3 квартал в этом случае не платится, поскольку отчетность и налоги с этого времени нужно сдавать по ОСН.

Если лимит по доходам не достигнут, то рассчитывается и перечисляется в бюджет авансовый платеж за 9 месяцев по УСН. Если авансовый платеж за 3 квартал по УСН получился отрицательным, значит, платить ничего не нужно. Никаких налоговых расчетов, подтверждающих правильность начисления авансового платежа, в ИФНС не предоставляется. Информация по платежам будет внесена в декларацию по итогам года.

Когда платить УСН?

Срок, когда платить УСН за 3 квартал, не зависит от выбранного объекта налогообложения: «доходы» или «доходы минус расходы». НК РФ (п. 7 ст. 346.21) отведен единый срок уплаты УСН за 3 квартал — 25 октября включительно. 25.10.2020 — выходной день, поэтому последний день уплаты аванса по УСН за 3 квартал 2020 года переносится на 26 октября.

Но на платежные реквизиты выбранный метод начисления налога повлияет, так как КБК будет различным. КБК по УСН за 3 квартал 2020 года формируются в соответствии с приказом Минфина РФ от 06.06.2019 № 85н:

|

База |

Вид платежа |

КБК |

|

Доходы |

Авансовый платеж, налог |

18210501011011000110 |

|

Пени |

18210501011012100110 |

|

|

Штрафы |

18210501011013000110 |

|

|

Доходы минус расходы |

Авансовый платеж, налог |

18210501021011000110 |

|

Пени |

18210501021012100110 |

|

|

Штрафы |

18210501021013000110 |

Платежные сроки для авансов по УСН

Если в течение 9 месяцев деятельность не велась и налогооблагаемая база равна нулю, то платить аванс по УСН за 3 квартал не нужно. Налоговый орган может потребовать представить документы для подтверждения нулевого дохода. В этом случае можно написать в ИФНС письмо-разъяснение об отсутствии деятельности с приложением копий КУДиР, выписки с расчетного счета и кассовой книги.

Несвоевременное внесение в бюджет авансовых платежей грозит начислением пени в размере 1/300 ставки рефинансирования за каждый день просрочки. Пени удваиваются с 31-го дня неисполнения бюджетных обязательств.

Для ИП период просроченной задолженности не имеет значения, пени за все дни начисляются по 1/300 ставки.

Подробности смотрите здесь.

Штрафные санкции не применяются, если просрочены платежи за 9 месяцев. Но если их не уплатить и по итогам года, тогда штрафа в размере 20% от неоплаченной суммы не избежать.

Формулы для расчета платежей

Методика расчета УСН за 3 квартал соответствует правилам, установленным пп. 3, 3.1, 4, 5 ст. 346.21 НК РФ. Доходы и расходы учитываются нарастающим итогом с начала года. Подробнее об определении доходов и расходов при УСН 15% вы узнаете из статьи. А что относится к доходам при УСН 6% можно прочитать в статье.

Аванс за третий квартал исчисляется по формулам:

|

Объект налогообложения |

Ставка |

Формула |

Примечание |

|

Доходы |

6% |

Аванс = Σ доходов за 9 месяцев × 6 % − (аванс за первый квартал + аванс за полугодие) − уплаченные страховые взносы |

Региональная ставка может быть установлена от 1 до 6% в зависимости от категории налогоплательщика. ИП, привлекающие наемных работников, и прочие компании принимают в расчет не более 50% страховых взносов от рассчитанной суммы налога. ИП без наемного труда может принять в расчет всю сумму взносов во внебюджетные фонды |

|

Доходы − расходы |

15% |

Аванс = (Σ доходов за 9 месяцев − Σ расходов, включая уплаченные страховые взносы) × 15% − (аванс за первый квартал + аванс за полугодие) |

Ставка в регионе по отдельным видам деятельности может быть установлена от 5 до 15%. ИП с видом деятельности в производстве, социальной и научной области, в сфере бытовых услуг, впервые зарегистрированные, могут воспользоваться налоговыми каникулами с нулевой ставкой |

Примеры исчисления платежей

Для наглядности приведем несколько расчетов авансовых платежей по УСН за 9 месяцев, чтобы облегчить понимание алгоритма.

Пример 1

Компания рассчитывает налог по ставке 15% с правом уменьшения доходов на разрешенные НК РФ затраты. Страховые взносы учитываются в расходах в полном объеме.

Пример 2

ИП без наемных работников, налог уплачивает с доходов по ставке 6%. Страховые взносы платит за себя. В 2020 году годовая сумма отчислений в ПФР равна 32 448 руб., если доход не превышает 300 тыс. руб., при превышении установленного лимита к фиксированной сумме взносов прибавляется 1% от величины превышения. В ФОМС уплачивается фиксированная сумма 8 426 руб. вне зависимости от величины доходов.

Уплаченные за себя взносы ИП вправе зачесть в полном объеме и только в том периоде, когда фактически уплачены, а не начислены. По итогам полугодия доход превысил 300 тыс. руб., поэтому ИП с суммы превышения выгоднее уплатить страховые взносы в текущем году, чтобы уменьшить налог за налоговый период.

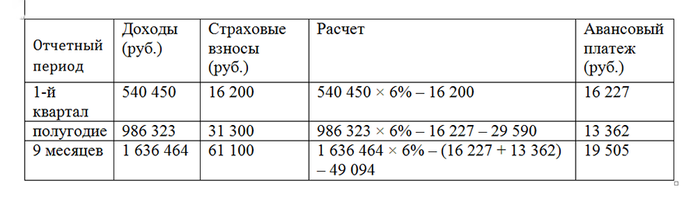

Пример 3

ИП выбрал способ исчисления налога «доходы», ставка 6%. Есть наемные рабочие. Страховые взносы платит за себя в фиксированном размере и за наемных работников от суммы заработной платы.

При наличии наемных работников страховые взносы могут уменьшить налог по УСН не более чем на 50% включительно от расчетной суммы налога, об этом напоминает Минфин РФ в письме от 13.07.2018 № 03-11-11/48858. Поэтому в примере из фактически уплаченных взносов в сумме 61 100 руб. принято к уменьшению УСН только 49 094 руб.

***

В общем случае сдача декларации за отчетный период 9 месяцев не предусмотрена. Авансовый платеж УСН платится в срок до 26 октября 2020 года включительно. Если итог получился отрицательным, то аванс не уплачивается. В случае утраты права в течение третьего квартала применять УСН декларацию за полугодие необходимо сдать в срок до 26 октября 2020 года, заплатить единый налог и в третьем квартале перейти на ОСН. В такой ситуации за третий квартал авансовые платежи по УСН не вносятся.

Еще больше материалов по теме — в рубрике «УСН».