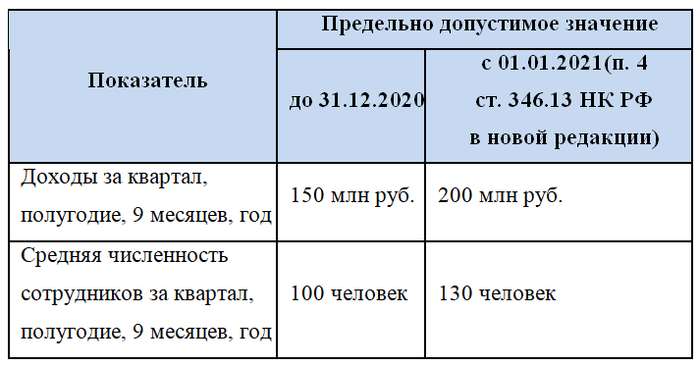

Новые лимиты по доходам и численности сотрудников

Закон от 31.07.2020 № 266-ФЗ повышает предельно допустимые лимиты по доходам и средней численности сотрудников, при которых можно оставаться на упрощенке.

При этом алгоритм проверки соблюдения установленных лимитов останется прежним.

Обратите внимание! Предельно допустимое значение выручки каждый год индексируется. Это правило сохранится и в новой редакции НК РФ. Коэффициент-дефлятор в 2020 году можно посмотреть здесь. Значение на 2021 год пока не принято.

Новые ставки по УСН

С 2021 года ставки по УСН станут дифференцированными. За период, в котором доходы не превысили 150 млн руб., а средняя численность персонала — 100 человек, ставки будут прежними: 6% и 15% соответственно.

Начиная с квартала, в котором доходы (рассчитанные нарастающим итогом с начала года) оказались более 150 млн руб. и (или) средняя численность работников превысила 100 человек, нужно применять повышенные ставки:

- для объекта налогообложения «доходы»— 8%;

- для объекта налогообложения «доходы минус расходы»— 20%.

С квартала, в котором доходы превысили 200 млн руб. и (или) средняя численность сотрудников оказалась выше 130 человек, упрощенец потеряет право на применение спецрежима.

Как рассчитать налог и авансы по новым правилам

Для того чтобы рассчитать налог, бухгалтеру нужно выполнить следующий порядок действий:

- Определить налогооблагаемую базу за период, предшествующий кварталу, в котором доходы превысили 150 млн. руб., или средняя численность сотрудников превысила 100 человек. Полученное значение умножить на «обычную» ставку: 6% или 15%.

- Вычислить налогооблагаемую базу за весь налоговый период. От нее отнять базу, полученную в предыдущем действии. Полученное значение необходимо умножить на повышенную ставку: 8% или 20%.

- Суммировать итоги, полученные при выполнении действий 1 и 2.

Авансовые платежи рассчитываются аналогичным образом. Если предельные значения (150 млн руб. и (или) 100 человек) превышены, нужно складывать две величины, рассчитанные до и после превышения.

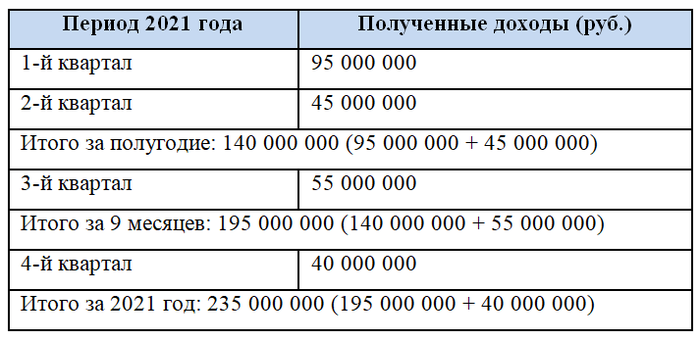

Рассмотрим на примере:

ООО «Арена плюс» применяет упрощенку с объектом налогообложения «доходы». Доходы компании в 2021 году составили:

Доходы «Арены плюс» за полугодие 2021 года не превысили 150 млн руб., следовательно, в период с января по июнь можно применять ставку 6%.

Авансовый платеж по итогам 1-го квартала 2021 года: 95 000 000 × 6% = 5 700 000 руб.

Авансовый платеж по итогам полугодия 2021 года: 140 000 000 × 6% – 5 700 000 = 2 700 000 руб.

Доходы за 9 месяцев 2021 года составили 195 млн руб., то есть превысили предельный лимит в 150 млн руб. Превышение произошло в 3-м квартале. Значит, к части налоговой базы, равной 55 млн. руб. (195 000 000 – 140 000 000), бухгалтеру следует применить повышенную ставку 8%. При этом «Арена плюс» пока сохранила право на упрощенку, так как доходы за 9 месяцев 2021 года не превысили 200 млн руб.

Авансовый платеж по итогам 9 месяцев 2021 года составит:

(140 000 000 × 6%) + ((195 000 000 – 140 000 000) × 8%) – 5 700 000 – 2 700 000 = 4 400 000 руб.

В целом доходы за 2021 год превысили предельно допустимый лимит в 200 млн руб. Превышение произошло в четвертом квартале. Следовательно, с 01.10.2021 «Арена плюс» теряет право на применение упрощенки.

Также новый закон № 266-ФЗ продлил налоговые каникулы для ИП.

Еще больше материалов по теме — в рубрике «УСН».