Нюансы расположения стр. 020: в каком из разделов — 1 или 2 — можно ее увидеть?

6-НДФЛ — это расчет, сдаваемый ежеквартально. На основании сведений из него налоговики делают выводы о том, насколько правильно был исчислен подоходный налог с базы и как своевременно он попал в госказну.

Бланк, на котором нужно отчитаться в налоговую по итогам 2020 года, закреплен приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в ред. приказа того же ведомства от 17.01.2018 № ММВ-7-11/18@).

Узнать, как заполнить расчет правильно, можно, прочитав эту статью.

ВАЖНО! С отчетности за 1 квартал 2021 г. форма существенно преобразится. Она совместит в себе расчет 6-НДФЛ и справки 2-НДФЛ. Познакомиться с новым бланком можно в приказе ФНС от 15.10.2020 г. № ЕД-7-11/753@. В данной статье мы расскажем, как завершить отчетную кампанию 2020 г.

Отчет, формируемый на бланке из Приказа № ММВ-7-11/450@, состоит из двух разделов:

- 1 — в него вносятся данные о начисленных доходах и суммах НДФЛ в целом по предприятию или ИП в разрезе каждой ставки. Кроме того, он содержит информацию о суммах удержанного и неудержанного налогов, а также налога, возвращенного налоговым агентом.

- 2 — предназначен для отражения информации о фактическом получении доходов, удержании и перечислении налога по датам.

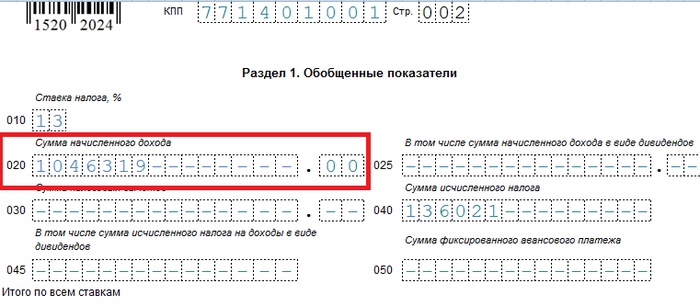

Строка 020 в 6-НДФЛ располагается в первой части. О содержании данной строки более подробно расскажем далее.

Особенности 6-НДФЛ - какие суммы включать в строку 020, а какие нет?

В строке 020 раздела 1 6-НДФЛ отражаются доходы, начисленные работникам-физлицам (фактически полученные согласно ст. 223 НК РФ) за отчетный период и подлежащие обложению подоходным налогом. К таким доходам относятся:

- оклад,

- премии,

- отпускные,

- дивиденды и пр.

Несмотря на кажущуюся простоту заполнения данной строки расчета, вопросов по ней у работодателей возникает множество. Поэтому ФНС постоянно работает над выпуском разъяснительных писем о правильности внесения данных в стр. 020 6-НДФЛ.

Отметим, что строки 010–050 раздела 1 должны быть заполнены отдельно по каждой ставке НДФЛ. То есть блоков с ними, и строкой 020 в том числе, может быть несколько.

В строку 020 не попадают суммы, не облагаемые налогом, например пособие, выплачиваемое по случаю беременности и предстоящих родов. Если же доход частично подпадает под налог, то включить в строку 020 его необходимо полностью, при этом необлагаемая часть попадет в строчку 030 в качестве вычета. Примером здесь может послужить подарок сотруднику дороже 4000 руб.

При возникновении сложностей в оформлении строки 020 всегда обращайтесь к разъяснениям налоговиков, которые выходят довольно регулярно.

Применимо ли понятие нарастающим итогом к строке 020 в 6-НДФЛ?

Как мы уже отметили, 6-НДФЛ попадает в налоговую инспекцию ежеквартально. А каким образом формируются данные в нем в течение календарного года? Ответим на этот вопрос.

Раздел 1 расчета заполняется за периоды:

- 1 квартал,

- полугодие,

- 9 месяцев,

- год.

Данные заносятся в него и, соответственно, в строку 020 нарастающим итогом от одного отчетного периода к другому. Чего нельзя сказать о разделе 2, который содержит в себе сведения лишь за последний квартал отчетного периода — данные за предыдущие кварталы в него попадать не должны.

Наши читатели всю самую интересную информацию, касающуюся основных правил оформления обоих разделов, могут отыскать в этой публикации.

***

Ежеквартальный отчет 6-НДФЛ необходим для усиленного контроля инспекторов за правильностью исчисления и своевременностью уплаты подоходного налога. Состоит он из двух разделов. Рассмотренная нами в статье строка 020 находится в первом разделе. Данные в нее заносятся отдельно по каждой налоговой ставке нарастающим итогом с начала года, т. е. таких строчек может быть несколько. Попадают сюда суммы доходов, начисленные в пользу работников (фактически полученные ими) за отчетный период.

Еще больше материалов по теме — в рубрике "НДФЛ".