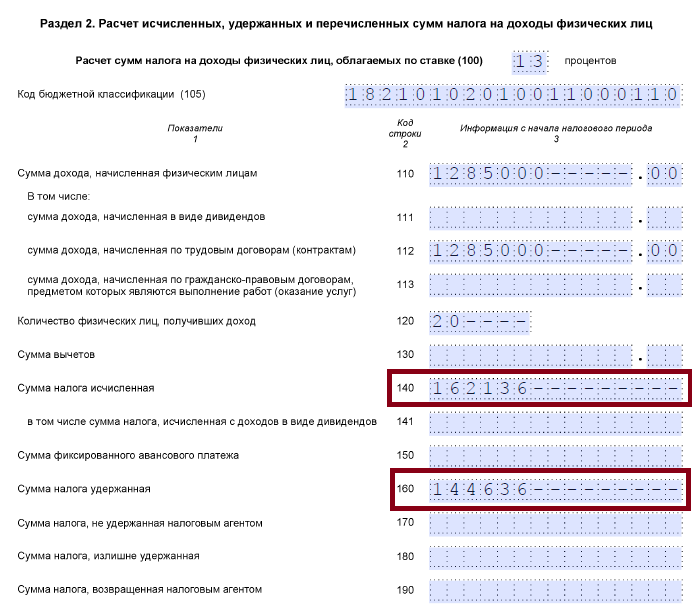

Для отражения какой информации предназначены строчки 140 и 160

В ежеквартально сдаваемом отчете 6-НДФЛ строки 140 и 160 являются составными частями 2-го раздела.

Охарактеризуем каждую из них:

- Стр. 140 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 160 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников. В отчете эта строчка одна, в ней собирается весь удержанный налоговым агентом налог независимо от ставки, по которой он был рассчитан.

За 2020 год расчет 6-НДФЛ необходимо сдать на старом бланке. Строки 140 и 160 в новом бланке имеют иное значение в отличие от предыдущей формы. Если сравнивать бланки, то:

- строка 040 раздела 1 старого бланка равна по смыслу строке 140 раздела 2 нового бланка

- строка 070 раздела 1 старого бланка равга по смыслу строке 160 раздел 2 нового бланка.

Чтобы не допустить ошибок в оформлении 6-НДФЛ, предлагаем почитать этот материал.

Кто сдает 6-НДФЛ? Ответ на вопрос — в нашей статье.

Об особенностях годового расчета мы писали в статье.

Как соотносятся значения стр. 140 и 160

Цифры в стр. 140 и 160 6-НДФЛ почти никогда не будут равными. Связано это с несовпадением даты начисления налога с доходов с датой его удержания. Так, отчет за полугодие, а точнее первый его раздел, должен включать июньскую зарплату. В строчку 140 налог с этой зарплаты попадет, но он еще не будет удержан, поскольку момент удержания соответствует дате выплаты зарплаты, а она обычно приходится на июль. Вроде бы значение строки 140 должно превышать значение строки 160 на сумму налога с июньской зарплаты. Но в строку 160 может попасть налог, который был удержан с декабрьской зарплаты в случае ее выплаты после новогодних праздников. В строке 140 эта сумма не отразится, т. к. декабрь — это прошлый налоговый период. И если размеры декабрьской зарплаты и налога превысят июньские величины, то явно, что цифра из строки 160 окажется больше показателя из строки 140.

Еще о контрольных соотношениях в 6-НДФЛ мы писали здесь.

***

Итак, мы рассмотрели, для чего предназначены стр. 140 и 160. С учетом всего вышеизложенного можно утверждать, что ситуации, когда значение стр. 160 больше стр. 140 в 6-НДФЛ и наоборот, являются вполне корректными. Контрольными соотношениями не предусматривается определенного равенства или неравенства этих строк.

Еще больше материалов по теме — в рубрике «НДФЛ».