Особенности заполнения и пример формы 6-НДФЛ за 4 квартал и иные периоды

При заполнении рассматриваемой формы нужно иметь в виду, что:

- В форму включается столько листов с разделом 1, сколько за отчетный период применялось отдельных ставок. При этом обобщенные данные в полях с 060 по 090 отражаются только на первом листе, а начиная со второго не указываются.

- В каждом блоке строк 100–140 раздела 2 указываются суммарные данные по всем получателям доходов, если:

- совпадают даты фактического получения таких доходов;

- совпадают даты удержания НДФЛ с таких доходов;

- совпадают сроки перечисления НДФЛ с таких доходов.

- При неудержанном НДФЛ в разделе 2 в полях 110 и 120 проставляются нули в формате 00.00.0000, в поле 140 — 0.

Как показала практика применения формы 6-НДФЛ за годы ее существования в налоговой отчетности, один из самых спорных вопросов — отражение в разделе 2 формы 6-НДФЛ сведений о зарплате работников (строки 100 и 130) за декабрь, а также удержанном и уплаченном налоге (строки 110, 120 и 140) с нее.

Можно ли выплатить декабрьскую зарплату досрочно?

Вопросы о выплате зарплаты за декабрь традиционно вызывают споры. Дело в том, что возникает ситуация, когда некоторые условия Трудового кодекса входят в противоречие друг с другом:

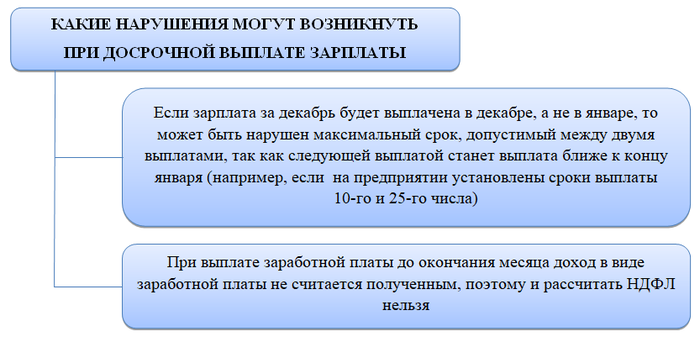

- датой фактического получения дохода в виде заработной платы является последнее число месяца, то есть НДФЛ с заработной платы может быть исчислен только на последнее число месяца (ст. 223, 226 НК РФ);

- если дата выплаты заработной платы выпадает на выходной или праздничный день, то произвести выплату необходимо в последний рабочий день до этих выходных (ст. 136 ТК РФ);

- выплачивать заработную плату необходимо не реже двух раз в месяц (ст. 136 ТК РФ).

Кроме того, зачастую работодатели хотят закрыть год или просто порадовать своих работников денежными выплатами к новогодним праздникам и выплачивают декабрьскую зарплату в конце декабря, а не в январе.

Это может повлечь за собой следующие проблемы:

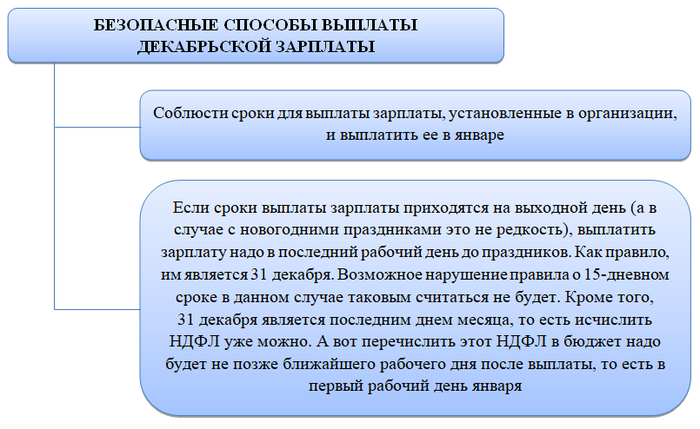

Чтобы избежать претензий со стороны налоговиков, лучше максимально соблюсти все требования законодательства:

Как отражать в 6-НДФЛ зарплату за декабрь

Рассмотрим способы заполнения 6-НДФЛ при различных сроках выплаты декабрьской зарплаты.

Пример

- Допустим, зарплата за декабрь 2020 года выплачена 11.01.2021 в полном соответствии с нормативными документами.

В этом случае она попадет в раздел 1 формы 6-НДФЛ за 2020 год, но не попадет в раздел 2 формы 6-НДФЛ за 2020 год.

В раздел 2 данные выплаты попадут в 6-НДФЛ за 1-й квартал 2021 года.

- Теперь предположим, что зарплата за декабрь 2020 года выплачена в декабре. Отметим еще раз, что выплата 31 декабря представляется максимально безопасной с точки зрения законодательства. При этом данные о такой выплате должны попасть в раздел 2 формы 6-НДФЛ за 1 квартал 2021 года, а не в годовой отчет за 2020 год, так как крайняя дата в строке 120 (дата перечисления налога) будет относиться к 1 кварталу 2021 года (11.01.2021 — первый рабочий день).

- Допустим, зарплата за декабрь 2020 года выплачена 30.12.2020. Все данные в таком случае попадут в годовой расчет 6-НДФЛ.

Ссылки на бланк и образцы заполнения формы 6-НДФЛ за 2020 год вы найдете в начале статьи.

О корректировке формы 6-НДФЛ читайте в статье.

Актуальная форма 6-НДФЛ с 1-го квартала

Нововведения в отношении формы 6-НФДЛ ожидают бухгалтера уже начиная с отчетности за 1-й квартал 2021 года. Изменения введены законом от 29.09.2019 № 325-ФЗ. Новый бланк утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753. Он претерпел сильные изменения, главное из которых — включение в расчет по форме 6-НДФЛ справок 2-НДФЛ. Так что справки 2-НДФЛ по отдельной форме сдают за 2020 год в последний раз. Они будут входить в состав годового расчета 6-НДФЛ.

Обновленная форма увеличилась и состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента» (раздел 2 старой 6-НДФЛ);

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм налога» (раздел 1 старой 6-НДФЛ);

- приложения 1 к расчету «Справка о доходах и суммах налога» (нынешние справки 2-НДФЛ).

Подробнее о заполнении строк годового расчета узнайте из статей по ссылкам:

Каковы сроки сдачи формы 6-НДФЛ

Нужно сдавать:

- 6-НДФЛ за отчетный период (1-й квартал, полгода, 9 месяцев) — до последнего дня следующего месяца.

- 6-НДФЛ за год — до 1 марта следующего года. Срок подготовки отчета уменьшен на месяц с 2020 года.

С учетом выходных и праздников в 2021 году это означает, что:

- за 2020 год расчет сдается до 01.03.2021;

- за 1-й квартал — до 30.04.2021, за полугодие — до 02.08.2021, за 9 месяцев — до 01.11.2021.

Расчет сдается в электронном виде, если численность штата налогового агента — более 10 человек. Данный лимит значительно уменьшен, ранее он составлял 25 человек.

За нарушение сроков сдачи 6-НДФЛ за год или за отчетный период предусмотрен штраф — 1000 руб. Налагается он сразу после просрочки и далее с началом каждого месяца. Теоретически возможно начисление штрафа за просрочку сдачи 6-НДФЛ за год, закон не прописывает ограничений в части длительности применения соответствующей санкции.

Предусмотрена также санкция за сдачу расчета с ошибками — 500 руб. за каждый экземпляр документа.

Если сдать бумажный расчет, когда требуется электронный, штраф составит 200 руб. за каждый документ.

Еще о сроках сдачи 6-НДФЛ за год мы писали здесь.

***

Расчет 6-НДФЛ заполняется по итогам отчетных периодов и года. В 2020 году форма расчета каких-либо изменений не претерпела. Основные изменения ждут бухгалтеров в 2021 году, главное из НИХ — объединение форм 6-НДФЛ и 2-НДФЛ.

Еще больше материалов по теме — в рубрике «НДФЛ».