Кто отчитывается по НДФЛ за 3 квартал

Бухгалтеров не ожидают большие трудности с разнесением сумм в расчете 6-НДФЛ за 3 квартал, так как последние коррективы в бланк были внесены начиная с отчетности за 2017 год.

Отчитываться по 6-НДФЛ за 3 квартал 2020 года обязаны организации и ИП, производящие выплаты доходов физлицам на основании трудовых договоров, авторских договоров или ГПД, — другими словами, те, кто является налоговыми агентами по налогу на доходы.

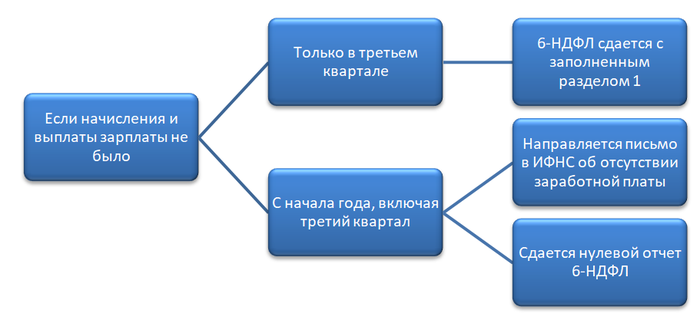

Если начисление и выплата доходов не осуществлялись, то расчет 6-НДФЛ за 9 месяцев заполнению не подлежит и в налоговую не представляется. Для подстраховки можно направить в ИФНС письмо, разъясняющее эту ситуацию, чтобы налоговики не гадали о причинах отсутствия необходимой отчетности. В противном случае они могут заблокировать расчетный счет через 10 дней после истечения срока сдачи отчетности. Также можно сдать отчет 6-НДФЛ с нулями и не направлять в налоговую дополнительные письма. Если же хотя бы в одном месяце 2020 года было начисление или выплата дохода, то сдавать отчетность придется ежеквартально в любом случае, так как поля 1 раздела 6-НДФЛ заполняются суммарно за год, и форма автоматически перестает быть нулевой.

Срок представления расчета за 9 месяцев

Организации и ИП отчитываются по 6-НДФЛ в ИФНС по месту нахождения того подразделения, где осуществляют трудовую деятельность физлица, выплаты которым вошли в отчетность или же с которыми заключены ГПД или авторские договоры.

Прочитайте другую нашу статью, если вам необходимо отразить в 6-НДФЛ выплаты по договорам ГПД.

Крайний срок сдачи 6-НДФЛ за 3 квартал — 02.11.2020, так как 31.10.2020 — это выходной.

По п. 1.2 ст. 126 НК РФ штраф за неполученную форму 6-НДФЛ равен 1000 руб. за каждый месяц просрочки, даже если месяц еще не прошел целиком.

Кроме того, ИФНС имеет право заблокировать расчетный счет при опоздании со сдачей отчетности более чем на 10 дней.

Неверно заполненный расчет 6-НДФЛ приведет к штрафу в 500 руб., о чем говорит п. 1 ст. 126.1 НК РФ. Однако если налоговый агент выявил ошибку раньше налогового инспектора, привлечения к ответственности можно избежать.

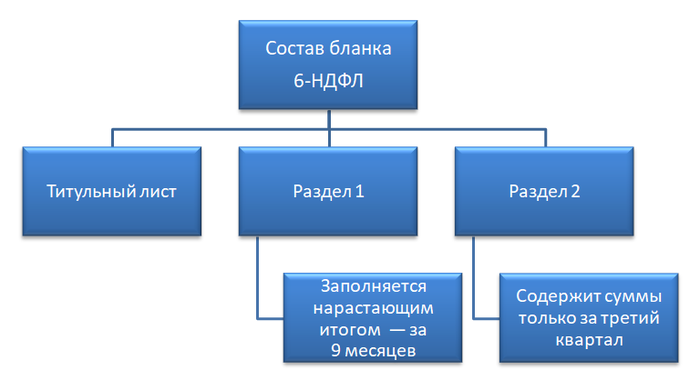

Формуляр состоит:

- из титульного листа;

- раздела 1;

- раздела 2.

Причем раздел 1 заполняется нарастающим итогом с января по сентябрь 2020 года, а раздел 2 — только в отношении выплат, произведенных в 3 квартале. Рассмотрим образец 6-НДФЛ за 3 квартал 2020 года.

Образец титульного листа расчета

Заполнение 6-НДФЛ в 3 квартале 2020 года нужно начинать с титульного листа.

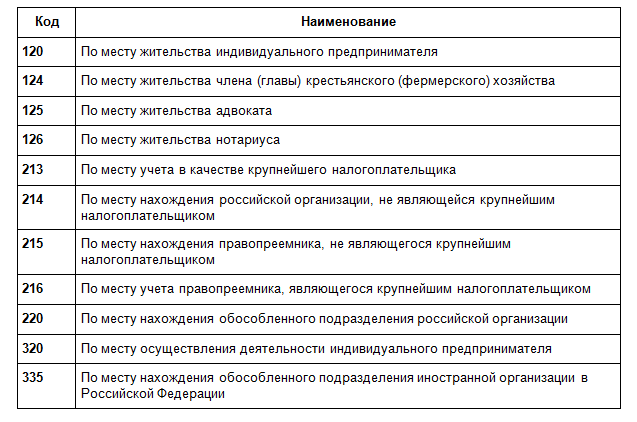

Титульный лист содержит основные реквизиты — ИНН и КПП, наименование, ОКТМО, телефон и Ф. И. О. налогового агента или его представителя, — а также идентификаторы сдаваемого отчета: номер корректировки, период представления (для отчета за 3 квартал укажите код 33) и код налоговой, куда он представляется.

Обратите внимание на код поля «По месту нахождения (учета)». Этот реквизит зависит от того, кто сдает отчет, и может принимать следующие значения:

Отдельно выделены поля для указания случая реорганизации или ликвидации предприятия, ведь если реорганизуемая организация не успела сдать отчет 6-НДФЛ, за нее это обязательно должен сделать правопреемник.

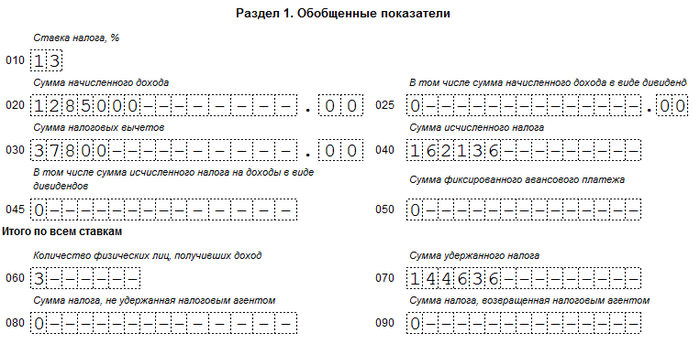

Какие данные вносить в раздел 1 расчета за 9 месяцев

В раздел 1 вносят данные о доходах, начисленных за 9 месяцев, о причитающихся физлицам налоговых вычетах и сумме исчисленного налога. Причем если зарплата начислялась, но выдача этих сумм не производилась, она находит отражение в строке 020, согласно письму ФНС от 24.05.2016 № БС-4-11/9194. Что касается пособий, отпускных, доходов по ГПД, то здесь ситуация иная: если доход начислен, но не выплачен, отражаться по строке 020 он не будет. Это связано с определением дат фактического получения дохода согласно ст. 223 НК РФ.

В строку 020 входит любой доход, полученный от налогового агента, в том числе полученный в натуральной форме.

Количество блоков, состоящих из строк 020–050, равно количеству ставок, применяемых налоговым агентом.

Строки 060–090 заполняются суммарно по всем ставкам.

В строке 070 отражается налог, удержанный в данном отчетном периоде. Если зарплата за сентябрь выплачена в октябре, то НДФЛ с сентябрьской зарплаты попадет в строку 070 отчета за год, а за 9 месяцев — нет. В образце разница строк 070 и 040 — размер НДФЛ с зарплаты за сентябрь, выплаченной в октябре.

В строке 080 отражаются суммы налога, которые нельзя удержать, например, когда работник получил оплату в натуральной форме и больше никаких выплат ему не производится, поэтому удержать НДФЛ не из чего.

Раздел 2 за 3 квартал

Раздел 2 имеет несколько блоков, состоящих из пяти строк с номерами 100, 110, 120, 130, 140. В отчете будет столько блоков, сколько было выплат физлицам, различающихся по датам в строках 100, 110 и 120. Например, выплаченные в один день зарплата и отпускные попадут в разные блоки, так как в строках 100 и 120 будут стоять разные даты:

- дата фактического получения дохода по зарплате — последний день месяца, по отпускным — дата фактического получения;

- дата перечисления налога по зарплате — следующий день после ее получения, по отпускным — последний день месяца, в котором отпускные выплачены.

При заполнении раздела важно отслеживать три даты, указанные в таблице:

|

Дата фактического получения дохода СТРОКА 100 |

|

|

Дата удержания налога СТРОКА 110 |

Дата фактического получения денег или выплат в иной форме |

|

Срок перечисления налога СТРОКА 120 |

|

Раздел 2 расчета за 3 квартал 2020 года заполняется только операциями, завершенными в июле, августе и сентябре, то есть такими, у которых наиболее поздняя из дат в строках 100, 110 и 120 приходится на 3 квартал 2020 года, а не нарастающим итогом с начала года.

Сумма в строке 130 включает в себя НДФЛ.

Образец заполненного бланка 6-НДФЛза 3 квартал 2020 года можно скачать в начале статьи.

***

Расчет 6-НДФЛ за 3 квартал 2020 года не изменился ни в правилах заполнения бланка, ни в сроках и порядке сдачи. Последний срок сдачи переносится на 02.11.2020, так как 31.10.2020 выпадает на выходной. Отчитываться должны все те, кто совершает выплаты, облагаемые НДФЛ, в пользу физлиц.

Еще больше материалов по теме — в рубрике «НДФЛ».