Виды договоров ГПХ, попадающие в 6-НДФЛ

Гражданско-правовой договор (ГПД), или по-другому договор гражданско-правового характера (ГПХ), может заключаться между юрлицами, между физлицами и между юридическими и физическими лицами. ИП также могут заключать подобные договоры между собой и со всеми перечисленными выше лицами. Подробнее о ГПХ читайте здесь.

Во всех ли случаях необходимо представлять расчет 6-НДФЛ в налоговую инспекцию? Нет, 6-НДФЛ сдается, если в договоре ГПХ:

- заказчик — юрлицо или ИП, являющиеся налоговыми агентами по НДФЛ;

- исполнитель — только физлицо.

Исполнители — ИП и юридические лица самостоятельно отчитываются перед государством о своих доходах и налогах, поэтому подавать на них расчет 6-НДФЛ не требуется.

Кроме того, существует несколько разновидностей договоров ГПХ:

- связанные с покупкой, продажей, дарением, арендой имущества;

- выполнением работ;

- оказанием услуг.

Однако не все виды договоров ГПХ в 6-НДФЛ будут указаны, так как при операциях, связанных с продажей, покупкой и дарением имущества, налогоплательщики обязаны исчислять налог на доходы физических лиц самостоятельно согласно ст. 228 НК РФ.

Таким образом, соглашение ГПХ в 6-НДФЛ найдет отражение при соблюдении следующих условий:

- Договор заключен между юрлицом или ИП и физлицом.

- Предметом договора является выполнение работ, оказание услуг, передача имущества в аренду.

- Прочитайте также о том, кто является налоговым агентом по НДФЛ.

Расчет 6-НДФЛ

Данный расчет обязаны заполнять все налоговые агенты по НДФЛ и ежеквартально представлять в налоговый орган не позднее последнего числа месяца, следующего за отчетным периодом. Подробнее читайте в статье «Кто обязательно сдает отчет по форме 6-НДФЛ». Годовой расчет сдают не позднее 31 марта следующего года. Правила заполнения расчета за 2020 г. и его форма утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Здесь вы можете скачать актуальный бланк расчета.

Законодатели объединили расчет 6-НДФЛ и справки 2-НДФЛ в единую форму. С отчетности за 1 квартал 2021 г. необходимо будет представлять в налоговую новый отчет. В статье мы рассказываем, как отчитаться по итогам 2020 года в 2021 г.

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Договор подряда в 6-НДФЛ

В расчете два раздела, первый из которых заполняется данными с начала года, то есть нарастающим итогом, а второй — данными за тот квартал, за который он представляется.

Сведения о договоре ГПХ попадают в 6-НДФЛ в момент выплаты денежных средств по нему, независимо от сроков заключения договора и сроков выполнения работ. То есть раздел 1 построчно выглядит так:

- 010 — ставка НДФЛ (для налоговых резидентов она равна 13%, для иностранных граждан — 30%, в 2021 г. появилась новая - 15% - для годового дохода свыше 5 млн. рублей);

- 020 — начисленные суммы, в том числе авансы, по ГПД;

- 030 — налоговые вычеты;

- 040 — сумма исчисленного НДФЛ с начисленной суммы;

- 070 — суммы удержанного НДФЛ.

По заявлению физлица и при наличии необходимых документов при исчислении НДФЛ от доходов по ГПД можно уменьшить налоговую базу с помощью налоговых вычетов. Вычеты можно получать только по одному месту работы и только при ставке НДФЛ 13%. А в случае с ГПД — только в тех месяцах, когда были произведены выплаты по этому договору, с учетом предыдущих доходов физлица за год, чтобы не превысить лимит в 350 000 руб. (ст. 218 НК РФ).

Раздел 2 заполняется по каждой выплате, произведенной в рамках ГПД. Построчно расписывается так:

- 100 — дата выплаты денежных средств, так как по ГПД дата фактического получения дохода — день выплаты вознаграждения или его части согласно ст. 223 НК РФ;

- 110 — та же дата, что и в строке 100;

- 120 — дата, следующая за датой выплаты денежных средств, по ст. 226 НК РФ;

- 130 — начисленная сумма дохода, включающая НДФЛ;

- 140 — сумма НДФЛ.

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

Пример

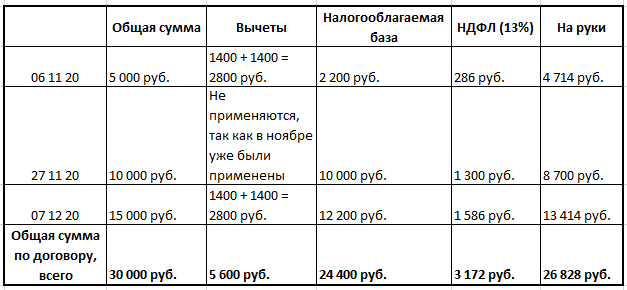

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 02.11.2020. В договоре уточнено, что приступить к работе необходимо 06.11.2020, а закончить ее — 07.12.2020.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

- 06.11.2020 — 4714 руб. на руки и 286 руб. НДФЛ;

- 27.11.2020 — 8700 руб. на руки и 1300 руб. НДФЛ;

- 07.12.2020 — 13 414 руб. на руки и 1586 руб. НДФЛ.

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 07.12.2020.

Заполненная форма 6-НДФЛ за 2020 год в части рассматриваемого договора ГПХ выглядит так:

![]()

***

Данные договоров ГПХ в 6-НДФЛ вносят только при заключении договора между юрлицом (ИП) и физлицом и если предметом договора является выполнение работ, оказание услуг или аренда имущества. Раздел 2 заполняют на каждую дату выплаты, вне зависимости от того, является выплата авансом или полным расчетом по договору.

***

Еще больше информации по теме — в рубрике «НДФЛ».