Отражать ли материальную помощь в 6-НДФЛ

Форма 6-НДФЛ содержит консолидированные данные по конкретному предприятию о доходах, полученных физлицами, включая (абз. 6 п. 1 ст. 80 НК РФ):

- показатели начисленных и уплаченных доходов, в том числе финансовой поддержки;

- налоговые льготы;

- рассчитанные и перечисленные налоги;

- прочие данные, используемые при исчислении налога.

Финансовая поддержка работодателя в виде различных выплат, предоставляемых сотрудникам, также является доходом, который к тому же при определенных условиях облагается подоходным налогом. Соответственно, материальная помощь в 6-НДФЛ также должна быть отражена.

Скачать актуальный бланк 6-НДФЛ можно здесь.

Какие выплаты относятся к матпомощи

Денежная помощь представляет собой финансовую поддержку, которую организация оказывает членам трудового коллектива, попавшим в нестандартные, требующие материальных затрат условия. Положения о матпомощи, оказываемой предприятием, устанавливаются в трудовых соглашениях с работниками и коллективных договорах.

Матпомощь может быть классифицирована по следующим видам:

- Исходя из периодичности предоставления:

- разовая;

- систематическая.

- В зависимости от выделенных средств:

- денежная;

- вещевая.

- По основанию предоставления:

- в связи с рождением детей;

- при стихийных бедствиях и природных катаклизмах;

- как помощь на погребение умершего родственника;

- при проблемах со здоровьем и т. д.

Часть выплат, формально подпадающих под определение материальной помощи, могут составлять элементы системы оплаты за выполнение трудовых функций, а значит, фактически представлять собой не финансовую поддержку от компании сотрудникам, а разновидность платы за выполнение должностных обязанностей.

Согласно пояснениям, приводимым в постановлении Президиума ВАС РФ от 30.11.2010 № 4350/10 и письмах Минфина России от 22.10.2013 № 03-03-06/4/44144 и от 02.09.2014 № 03-03-06/1/43912, в этом случае отчисления должны быть:

- зафиксированы трудовым соглашением или колдоговором как часть системы платы за труд;

- зависимы от величины зарплаты и качества исполнения трудовых функций.

Кроме того, для целей формирования отчетного документа 6-НДФЛ имеет значение порядок налогообложения сумм финансовой помощи. В частности, случаи освобождения от подоходного налога по основаниям, указанным в ст. 217 НК РФ, в том числе единовременных выплат и компенсаций, не превышающих 4 000 руб. за отчетный год. Рассмотрим как отразить материальную помощь в 6-НДФЛ.

Как написать заявление на матпомщь, читайте здесь.

Отражение финансовой поддержки различных видов в 6-НДФЛ (в том числе до 4000 руб. и более)

Порядок отражения сумм материальной помощи в 6-НДФЛ различен. Данные суммы могут:

- не указываться совсем;

- отражаться частично;

- заполняться полностью.

- В отчете не указываются матвыплаты, которые не облагаются НДФЛ по ст. 217 НК РФ:

- разовая финансовая поддержка на похороны родственника, оказываемая трудящемуся или члену трудового коллектива, ушедшему на пенсию, а также семье умершего сотрудника;

- фин. поддержка, связанная с природными катаклизмами;

- выплаты пострадавшим от терактов и членам их семей.

- Положения п. 2 ст. 230 НК РФ бесспорно указывают на то, что отчетность 6-НДФЛ должна содержать сведения только о рассчитанных и перечисленных налогах, соответственно, если размер финансовой поддержки работнику не превысит 4 000 руб. за год, то вносить данные о таких выплатах в отчет не нужно. Это согласуется с пояснениями ФНС, данными в письмах от 23.03.2016 № БС-4-11/4901 и от 24.03.2016 № БС-4-11/5106. Если же размер фин. поддержки трудящемуся за год превысит 4 000 руб., то с излишков должен быть рассчитан и уплачен налог, а информация об этом занесена в отчет. То же самое касается единовременной выплаты, связанной с рождением детей, только не облагаемый налогом лимит в этом случае составляет 50 000 руб.

- Финансовая помощь организации, облагаемая подоходным налогом, полностью должна указываться в отчетном документе 6-НДФЛ без каких-либо исключений.

Как отразить матпомощь в 6-НДФЛ (пример заполнения)

Отчетность 6-НДФЛ формируется на основе сведений, составляющих регистр налогового учета предприятия. Внутренней документацией компании можно утвердить отдельный регистр, содержащий все коэффициенты, требующиеся для заполнения 6-НДФЛ. Обращаем внимание, что начиная с 2021 года применяется новая форма отчета, утвержденная приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Новая отчетность 6-НДФЛ состоит из 2 разделов и приложений:

- титульный лист;

- первый и второй разделы;

- приложение №1 (замена прежней 2-НДФЛ, заполняется только в годовой форме)

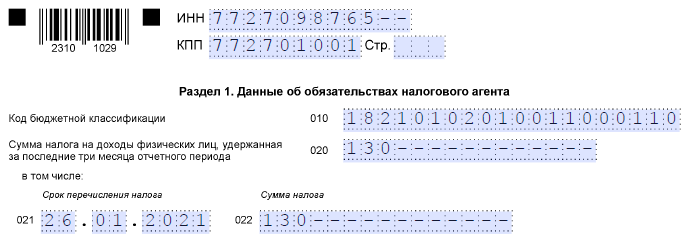

Раздел 2 формируется нарастающим итогом с начала года, а раздел 1 — на основе показателей, произведенных за отчетный квартал. В стороке 020 отображается общая сумма НДФЛ по всем сотрудникам. Строка 021 - крайняя дата уплаты удержанного НДФЛ, строка 022 - удержанный НДФЛ.

При фиксации в отчете сведений о предоставлении сотрудникам материальной помощи необходимо помнить, что, несмотря на отсутствие обязанности взыскать налог с такой выплаты, оказанной в размере менее 4 000 руб., целесообразно сведения об этом в отчете указать. Такая предусмотрительность поможет избежать ошибок при исчислении налога, так как матпомощь может выплачиваться за год не единожды.

Пример

25 января 2021 года работник получил финансовую помощь 5 000 руб. НДФЛ облагается только 1 000 руб., т.к. 4 000 руб. - не облагаемый налогом лимит (п.28 ст. 217 НК РФ). Срок перечисления налога - день, следующий за датой выплаты дохода. В условиях примера - 26.01.2021г. Таким образом материальная помощь во втором разделе 6-НДФЛ отобразится следующим образом:

Больше информации о расчете 6-НДФЛ вы найдете в нашей специальной рубрике.

***

Чтобы верно отразить сведения о финансовой поддержке сотрудника в отчетном документе 6-НДФЛ, требуется правильно классифицировать вид выплаты и определить, облагается ли подоходным налогом такая поддержка и в каком размере.

Больше информации о расчете 6-НДФЛ вы найдете в рубрике "НДФЛ".