В каком регионе встать на учет по ЕНВД

Переход на ЕНВД — дело добровольное, но это решительно не значит, что любой хозсубъект вправе использовать этот специальный налоговый режим (СНР).

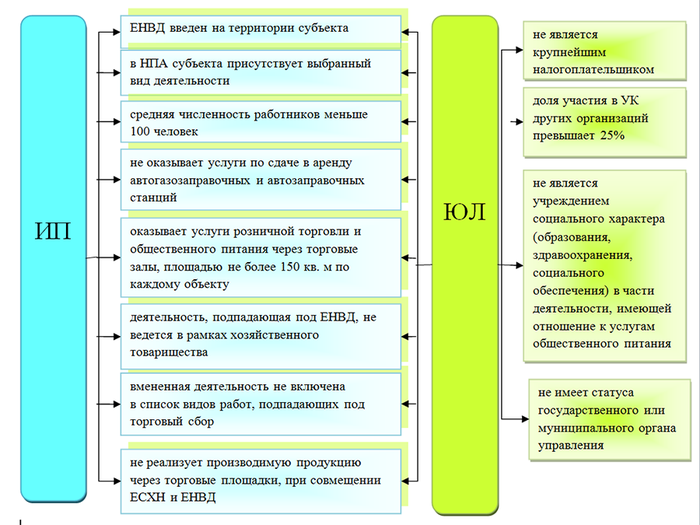

Согласно пп. 1–2 ст. 346.26 НК РФ постановка на ЕНВД возможна только в тех субъектах, где СНР был введен решением органов представительной власти района (города) в отношении выбранного хозсубъектом вида занятий.

Встать на учет на ЕНВД могут только фирмы либо ИП, удовлетворяющие требованиям п. 2.2 ст. 346.26 НК РФ:

- Средняя численность персонала хозсубъекта не превысила 100 человек в минувшем календарном году.

2020 год последний, когда сделано исключение для обществ потребкооперации и тех организаций, которые полностью принадлежат обществам потребительской кооперации, а также их союзам.

- Доля иных компаний в уставном капитале (УК) налогоплательщика не превосходит 25%, за исключением тех компаний, 100% УК которых принадлежат учреждениям инвалидов. При условии что инвалиды составляют не меньше 50% от среднесписочной численности персонала фирмы, а доля оплаты их труда — не меньше четверти всего фонда оплаты труда.

Исключение сделано также для организации потребкооперации и организаций, 100% УК которых принадлежат организациям потребкооперации и их союзам.

- Не являются хозяйственными товариществами.

- Не реализуют собственную произведенную продукцию через торговые точки или объекты общепита при совмещении ЕСХН и ЕНВД и др.

Полный перечень ограничений применения ЕНВД приведен в схеме ниже:

Все о расчете ЕНВД и декларации по этому специальному налоговому режиму узнайте в наших статьях:

- «Декларация ЕНВД за 1 квартал - заполнение и срок сдачи»;

- «Как рассчитать сумму налога ЕНВД за 1 квартал»;

- «Напоминаем срок уплаты ЕНВД за 1 квартал».

Сроки перехода на уплату вмененного налога

Возможность перехода на уплату ЕНВД зависит от того, на каком налоговом режиме велась переводимая деятельность прежде и велась ли она ранее вообще.

Сроки постановки на ЕНВД для переходящих на спецрежим с ОСНО законодательством не оговорены. Эти налогоплательщики могут начать работать на вмененке в любое комфортное для них время. Дожидаться конца года или начала следующего месяца им не надо.

Поставить на учет по ЕНВД вид деятельности, который до этого велся на УСН, можно лишь только с нового календарного года.

А вот вести на ЕНВД вновь начинаемую деятельность можно уже с первого дня работы.

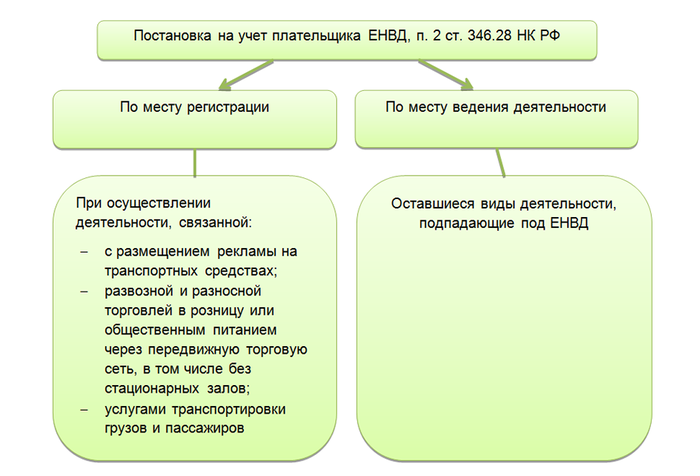

Как правило, налогоплательщики ставятся на учет ЕНВД по месту ведения хозяйственной деятельности, однако по месту регистрации налогоплательщика ставятся те, кто планирует заниматься:

- размещением рекламы на транспорте;

- развозной и разносной розничной торговлей или общественным питанием через нестационарную торговую сеть, в том числе без стационарных залов;

- оказывающие услуги перевозки пассажиров и грузов.

Налогоплательщики, встающие на учет по нескольким видам деятельности, заполняют раздел 2 декларации по ЕНВД по каждому переведенному на ЕНВД виду деятельности.

При ведении нескольких видов работ на территории одного городского образования будущему налогоплательщику нужно осуществить постановку на учет ЕНВД по каждому виду деятельности

В случае ведения работы в границах одного города, но на территориях, оказавшихся в зоне контроля различных налоговых инспекций, заявление можно подавать только в одну из них. В данном случае новый вмененщик будет поставлен на учет в той налоговой, которую укажет первой.

Для постановки на учет предприниматели подают в налоговую инспекцию заявление по форме ЕНВД-2, а юридические лица — ЕНВД-1.

Сроки и порядок подачи заявления о переходе на ЕНВД

Срок подачи заявления о переходе на ЕНВД ограничен 5 рабочими днями с даты начала применения этого СНР или с момента госрегистрации хозсубъекта.

Формуляр подается в ФНС по месту учета одним из способов, указанных в п. 5.1 ст. 84 НК РФ:

- самим налогоплательщиком;

- представителем налогоплательщика, имеющим на руках доверенность (порядок подтверждения полномочий представителя налогоплательщика прописан в ст. 26 и п. 3 ст. 29 НК РФ);

- курьерской службой;

- почтовым отправлением с описью вложения;

- в личном онлайн-кабинете налогоплательщика;

- электронно, по телекоммуникационным каналам связи.

В течение 5 рабочих дней после получения заявления налоговики ставят фирму или ИП на учет в роли плательщика ЕНВД и выдают уведомление о постановке на учет ЕНВД, согласно п. 3 ст. 346.28 НК РФ.

Хозсубъект считается применяющим новый СНР начиная с той даты, которая зафиксирована в заявлении о переходе на ЕНВД.

Воспользуйтесь нашими подсказками по переходу с ЕНВД.

Нарушение сроков подачи заявления на переход на ЕНВД грозит налогоплательщику-юрлицу штрафом в размере 10 000 руб. согласно п. 1 ст. 116 НК РФ.

Новшества по ЕНВД

2020 год может стать последним для ЕНВД. Дело в том, что с 2021 года планируется полная отмена данного СНР на всей территории России согласно закону от 29.06.2012 № 97-ФЗ. ЕНВД очень популярен среди индивидуальных предпринимателей и малого бизнеса, поэтому его отмена не сможет не сказаться на них и, как следствие, на экономике страны в целом. Нет сомнений в том, что многим малым бизнесменам придется просто закрыться. В связи с этим в 2020 году в Госдуму был внесен законопроект, продлевающий применение ЕНВД еще на три года, то есть до 2024 года. Как сложится судьба этого проекта, сказать трудно. Будем следить за новостями.

Подробнее о продлении ЕНВД мы уже рассказывали.

Уже в 2020 году начался постепенный вынужденный переход с ЕНВД некоторых категорий налогоплательщиков. Дело в том, что законом от 29.09.2019 № 325-ФЗ из понятия «розничная торговля» исключена для целей применения ЕНВД торговля некоторыми маркированными товарами (обувью, лекарствами и мехами). Таким образом, перестать применять ЕНВД торговцы изделиями из натурального меха должны с 01.01.2020, а торговцы обувью и лекарствами — с 01.07.2020.

Подробнее о маркировке и ЕНВД читайте в другой статье.

Чтобы сменить ЕНВД на УСН, воспользуйтесь советами из нашей статьи.

***

Перейти на ЕНВД могут только хозсубъекты, работающие в регионе, где этот налоговый режим введен в отношении выбранного вида занятий. Для того чтобы перейти на ЕНВД, хозсубъекту необходимо не позднее 5 дней после начала деятельности подать заявление по форме ЕНВД-1 для юрлиц или ЕНВД-2 для ИП в ФНС по месту учета.

***

Еще больше материалов по теме — в рубрике «ЕНВД».