Как определить сумму ЕНВД

Определить сумму ЕНВД за 1 квартал 2020 года вам поможет формула:

ЕНВД = БД × ФП × К1 × К2 × 15% × 3,

где:

- БД — базовая доходность. Это месячный условный доход, установленный государством для того или иного вида ЕНВД-деятельности (ст. 346.29 НК РФ). Для каждого из них законом предусмотрена единица физического показателя (ФП). Если, к примеру, вы занимаетесь торговлей в розницу, то этой единицей будет площадь торгового павильона.

- К1 — коэффициент-дефлятор. Он един для всех организаций и ИП, определяется Правительством РФ на текущий год. В 2020 году этот коэффициент равен 2,005 (приказ Минэкономразвития РФ от 10.12.2019 № 793).

- К2 — корректировочный коэффициент. Для каждого региона федеральными властями устанавливается свое значение — от 0,005 до 1.

- 15% — ставка по налогу (в общем случае, однако, может быть и ниже).

- 3 — число месяцев в квартале. Если вмененщик был создан, к примеру, в марте, и по этой причине работал неполный квартал, то умножать на 3 не нужно. При этом отчет вы всё равно будете сдавать за квартал, а не за март.

Пример 1

ООО «Промкорд» занимается розничной торговлей. Площадь магазина, расположенного на территории большого ТЦ, составляет 15 кв. м. Базовая доходность для розницы на стационарных площадях — 1 800 руб. за 1 кв. м. Магазин находится в регионе, где значение К2 равно 1.

Квартальный ЕНВД = 1 800 × 15 × 2,005 × 1 × 15% × 3 = 24 361 руб.

Почитайте также о декларации по ЕНВД и ее заполнении.

Уплата налога на вмененке — особенности и сроки

Уплату ЕНВД за 1 квартал 2020 года необходимо производить по реквизитам ИФНС той местности, где непосредственно вами осуществляется вмененка (п. 2 ст. 346.28, п. 3 ст. 346.32 НК РФ).

Эти требования не распространяются:

- на развозной или разносной формат торговли;

- размещение наружной рекламы на автотранспорте;

- услуги по перевозке.

В перечисленных случаях платежи ЕНВД производятся по реквизитам ФНС по месту расположения вмененщика.

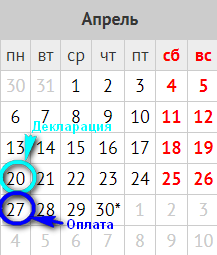

Срок уплаты ЕНВД за 1 квартал года — до 27 апреля включительно с учетом выходных дней. Если он будет нарушен, налоговики начислят штраф и пени (ст. 57, 75 НК РФ).

А сдача декларации по ЕНВД за 1 квартал должна быть осуществлена не позже 20.04.2020.

Обратите внимание! 2020 год — последний, когда хозяйствующие субъекты вправе применять данный налоговый режим. С ЕНВД отменен.

Возможные варианты снижения ЕНВД

Организации и ИП, находящиеся на вмененке, согласно подп. 1 п. 2 ст. 346.32 НК РФ, могут уменьшить налог:

- на взносы по договорам личного страхования;

- страхвыплаты во внебюджетные фонды;

- оплаченные больничные за счет работодателя;

- расходы на онлайн-кассы (18 000 руб.).

Важно! Налог снижается только за счет тех страхвзносов, которые были уплачены в расчетном периоде.

- независимо от того, за какой период оплачивались страхвзносы, корректировать налог можно на общую сумму, уплаченную в данном квартале;

- страхвзносы берутся в уменьшение исключительно по сотрудникам, работающим во вмененной деятельности;

- вмененщикам с работниками снижать ЕНВД на расходы, указанные в п. 2 ст. 346.32 НК РФ, допустимо не более чем на 50% от суммы налога, причитающейся к уплате за квартал;

- ИП-одиночки могут взять к вычету всю сумму уплаченных в квартале взносов за себя.

Пример 2

ООО «Геракл» собирается уплачивать ЕНВД за 1 квартал 2020 года. Сумма налога за квартал — 18 000 руб. Страхвзносы за работников, уплаченные в 1 квартале, — 9500 руб., из них за декабрь 2019 года — 1000 руб. Рассчитаем, насколько получится уменьшить вмененный налог.

В расчете будут учитываться страхвзносы, уплаченные в январе-марте 2020 года, в том числе за декабрь 2019 года. Учитывая ограничение в 50%, ЕНВД за 1 квартала снизится на половину налога, т. е. на 9000 руб.

***

ЕНВД рассчитывают по правилам, изложенным в ст. 346.29, 346.31 НК РФ. При этом закон разрешает из суммы налога вычесть ряд расходов. Срок уплаты ЕНВД за 1 квартал — 27.04.2020.

О том, как стать вмененщиком, читайте здесь.

***

Еще больше материалов по теме — в рубрике «ЕНВД».