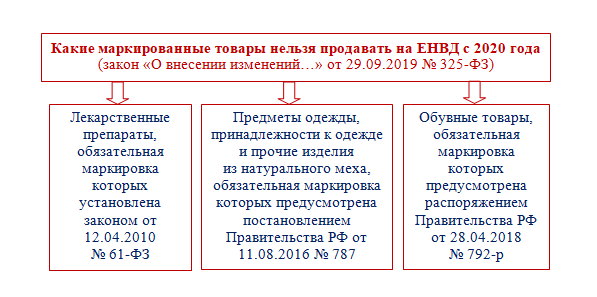

Три группы запретных товаров для ЕНВД

Тема «ЕНВД и маркированные товары» — одна из самых обсуждаемых в последнее время. Связано это с тем, что с 2020 года ст. 346.27 НК РФ дополняется новой нормой, согласно которой к розничной торговле для целей применения ЕНВД не относится реализация трех групп товаров:

Это означает отмену ЕНВД для маркированных товаров из указанных групп. Ранее планировалось, что применять этот спецрежим будет невозможно в отношении всех маркируемых товаров.

Чтобы продолжить в 2020 году розничную торговлю указанными маркированными товарами, компаниям и ИП придется перейти на другие системы налогообложения или совмещать ЕНВД с УСН, торгуя маркированными товарами в рамках упрощенной системы налогообложения (письмо Минфина от 13.11.2019 № 03-11-11/87500).

О разъяснениях и предложениях чиновников в неясных учетных ситуациях рассказываем в статьях:

- «Минфин: компенсация при расторжении договора не облагается НДС»;

- «Минфин: оплата за детский сад учитывается для налога на прибыль и облагается взносами»;

- «Минфин поддержал законопроект о продаже алкоголя с 21 года с оговорками».

Последние новости по ЕНВД и маркировке товаров

Учитывая, что законодатели нередко корректируют свои решения, у вмененщиков еще таится надежда на смягчение установленных запретов.

Но новости относительно ЕНВД и маркированных товаров неутешительны:

Срок введения обязательной маркировки обуви чиновники перенесли с 01.03.2020 на 01.07.2020. Относительно применения вмененки вплоть до 01.07.2020 официальных разъяснений пока нет. Однако Минфин уже неоднократно высказывался о возможности применения ЕНВД при торговле обувной продукцией до 01.03.2020 (письма от 28.11.2019 №03-11-09/92662, от 04.12.2019 03-11-11/94226). Поэтому считаем, что такие налогоплательщики смогут применять спецрежим до 01.07.2020 года.

Эти новости вряд ли порадуют плательщиков единого налога на вмененный доход. Временная отсрочка введения обязательной маркировки отдельных видов товаров не отменяет вступающие в силу с 01.01.2020 нормы закона № 325-ФЗ. Это означает, что торговлю указанными маркированными товарами и ЕНВД в 2020 году совмещать запрещено.

Те, кто продолжит эти заниматься, будут признаны нарушителями налогового законодательства. При этом нарушитель будет считаться утратившим право на ЕНВД и перешедшим на общий режим с начала налогового периода, в котором были допущены нарушения, в частности осуществлена продажа маркированного товара.

О разных видах запретов говорим в статьях:

- «Запрет на въезд в РФ: кого может коснуться»;

- «Если введут запрет криптовалюты на законодательном уровне»;

- «Россиянам запретят ездить на старых машинах, чтобы покупали новые».

***

С 2020 года компании и ИП на ЕНВД не вправе продавать подлежащие обязательной маркировке товары из трех групп: лекарственные препараты, обувные товары, предметы одежды и прочие изделия из натурального меха.

***

Еще больше материалов по теме — в рубрике «ЕНВД».