Структура отчета и порядок внесения данных

Отчет состоит из титульного листа и 4 разделов. Необходимо заполнить их все, причем раздел 2 столько раз, сколько облагаемых данным налогом видов деятельности осуществляет налогоплательщик.

Порядок внесения данных не совпадает с нумерацией листов и соответствует логике формирования отчетных показателей:

- На титульный лист заносится общая информация о налогоплательщике и отчете.

- В разделе 2 непосредственно производится расчет суммы налога. На каждом листе раздела 2 определяется сумма налога по конкретному виду деятельности.

- В разделе 3 производится сводный расчет суммы налога по плательщику в целом с учетом налоговых вычетов.

- В разделе 4 осуществляется расчет суммы затрат на приобретение онлайн-касс. Данный раздел заполняют только индивидуальные предприниматели, т. к. юрлица не вправе применять вычет на онлайн-технику.

- Завершает работу по составлению отчета внесение данных в раздел 1. Он содержит информацию о сумме налога, подлежащей уплате в бюджет.

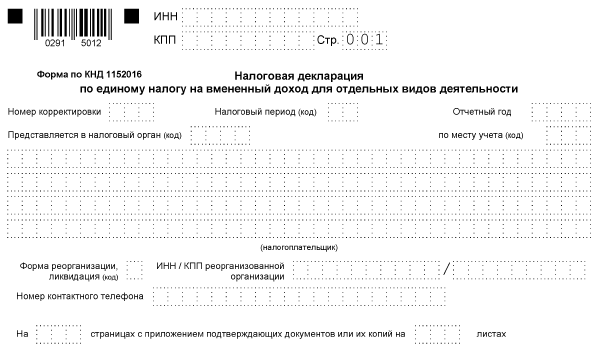

Титульный лист

Этот лист содержит следующие данные:

- Сведения о налогоплательщике: наименование, контактную информацию, ИНН/КПП, код ОКВЭД, данные о реорганизации/ликвидации (при необходимости).

- Налоговый период (квартал) и отчетный год, за который представляется декларация.

- Код налогового органа — получателя отчета.

- Код места представления отчета. Это может быть место регистрации организации, осуществления деятельности и т. п.

- Количество листов, содержащихся в самом отчете и прилагаемых документах.

- Полномочия лица, подписавшего отчет (это может быть сам налогоплательщик или его представитель).

Нижняя правая часть отчета заполняется налоговиками.

Заполнение разделов отчета

В разделе 2 производится расчет суммы налога по видам деятельности и местам ее осуществления. Каждому из них соответствует отдельный лист, содержащий следующие данные:

- Код вида деятельности.

- Адрес места осуществления (с указанием кода ОКТМО).

- Базовую доходность, соответствующую данному виду деятельности.

- Коэффициенты К1 и К2. Первый из них учитывает уровень инфляции, т. е. увеличивает сумму налога, он утверждается на федеральном уровне. На 2020 год значение К1 установлено в размере 2,005 (приказ Минэкономразвития от 10.12.2019 № 793). К2, напротив, может снижать величину облагаемой базы и принимает значения от 0,005 до 1. Право определения величины К2 в указанных пределах предоставлено местным органам власти (п. 7 ст. 346.29 НК РФ).

- Расчет налоговой базы, производимый помесячно.

- Ставку и сумму налога. По умолчанию применяется ставка 15%, но органы власти городов федерального значения имеют право снизить ее до 7,5%.

В разделе 3 складываются все исчисленные суммы налога в листах раздела 2. В строках 020 и 030 указываются налоговые вычеты, предусмотренные ст. 346.32 НК РФ.

Для правильного отражения данных на этом листе нужно указать в строке 005 соответствующий признак, показывающий наличие или отсутствие у налогоплательщика выплат в пользу физических лиц.

В разделе 4 следует указать расходы на покупку кассовой техники. Строки 010–050 заполняются в отношении каждого кассового аппарата отдельно.

По стр. 010 отражается название модели онлайн-техники, включенной в реестр ККТ.

По стр. 020 — заводской номер ККТ в соответствии с документами на ее приобретение.

По стр. 030 — регистрационный номер ККТ, присвоенный инспекцией.

По стр. 040 — дата регистрации ККТ в инспекции.

По стр. 050 — расходы на покупку ККТ. Они не должны быть больше 18 000 руб.

Юрлица в разделе 4 ставят прочерк (п. 2.4, разд. VII Порядка заполнения декларации по ЕНВД)

При расчете налога вам поможет наша статья «Как рассчитать сумму налога ЕНВД за 1 квартал?».

В разделе 1 находится информация о суммах налога, подлежащих уплате в бюджет. Они представляются в разрезе кодов ОКТМО. С этой целью лист разделен на блоки из 2 строк с кодами 010 и 020. Каждый блок соответствует налогу, уплачиваемому в бюджет определенного муниципального образования.

Необходимые для отчета коды в основном содержатся в приложениях к приказу ФНС РФ «Об утверждении формы…» от 26.06.2018 № ММВ-7-3/414@. Исключением являются некоторые коды общего назначения, которые используются не только для данной декларации. Их нужно выбирать из специализированных классификаторов (например, коды ОКВЭД) или регистрационных документов (код ИФНС).

Где скачать образец отчета и каков порядок его представления

Специальных ограничений в порядке подачи декларации по ЕНВД в 1 квартале 2020 года НК РФ не устанавливает, поэтому налогоплательщик может направить ее любым из 3 способов:

- Подать в соответствующий налоговый орган на бумажном носителе лично или через представителя.

- Направить отчет по почте (заказным письмом с описью вложения).

- Передать в электронном виде.

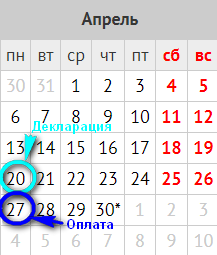

Независимо от способа представления срок сдачи ЕНВД за 1 квартал — 20-е число месяца, следующего за окончанием периода, т. е. 20.04.2020 (п. 3 ст. 346.32 НК РФ). Актуальный бланк декларации утвержден приказом ФНС от 26.06.2018 №-7-3/414@ и применяется с 4 квартала 2018 года. Скачать декларацию ЕНВД за 1 квартал 2020 года можно ниже.

Уплату налога за 1 квартал необходимо произвести не позднее 27.04.2020 с учетом выходных дней.

Обратите внимание! 2020 год — последний, когда хозяйствующие субъекты вправе применять данный налоговый режим. С ЕНВД отменен.

***

Декларация по ЕНВД представляет собой расчет суммы данного налога с распределением его по видам деятельности и бюджетам муниципальных образований. В части представления отчета срок ЕНВД за 1 квартал 2020 года установлен 20 апреля. Порядок заполнения зависит от видов деятельности, мест ее осуществления и наличия у налогоплательщика наемных работников.

***

Еще больше материалов по теме — в рубрике «ЕНВД».