Что нового по лимитам УСН

Существующие специальные налоговые режимы созданы и внедрены с целью развития малого и среднего бизнеса. И они действительно справляются с поставленными задачами.

ФНС подсчитала и подтвердила, что самый распространенный режим — УСН — в два раза уменьшает налоговую нагрузку на предприятия. Так, упрощенцы имеют нагрузку порядка 3%, в то время как компании на общем режиме — более 7%. Показатели, конечно, усредненные по стране, однако выгода очевидна.

Для применения спецрежимов предусмотрено выполнение ряда условий. Например, принятые для УСН пределы определенных показателей. Рассмотрим, какие существуют лимиты по упрощенке.

Ст. 346.13 НК РФ предусматривает:

- ограничения входящих показателей для компаний, желающих перейти на упрощенную систему налогообложения;

- рамки, в пределах которых предприятия могут успешно пользоваться спецрежимом.

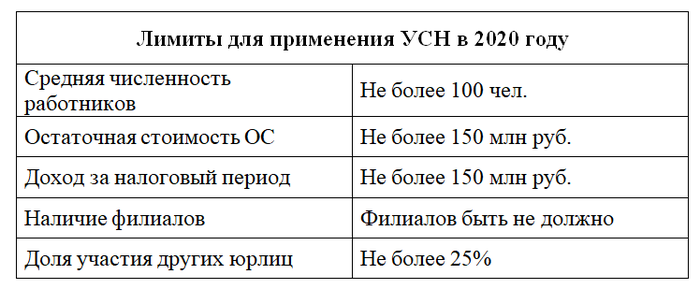

В 2020 году актуальны следующие значения (п. 3 подп. 1, 14, 15, 16 ст. 136.12, ст. 346.13 НК РФ):

Налоговый кодекс ограничивает возможность применения УСН по некоторым видам деятельности (пп. 3 и 4 ст. 346.12 НК РФ).

Утвержден закон, который изменит порядок применения упрощенной системы налогообложения — это касается действующих лимитов и ставок. Компаниям дадут возможность превысить имеющиеся лимиты, сохранив при этом текущий режим налогообложения, но с повышенной ставкой. Данной привилегией смогут воспользоваться как предприятия, выбравшие в качестве объекта налогообложения доходы, так и те, кто выбрали доходы минус расходы. Ставки при этом, естественно, будут различаться.

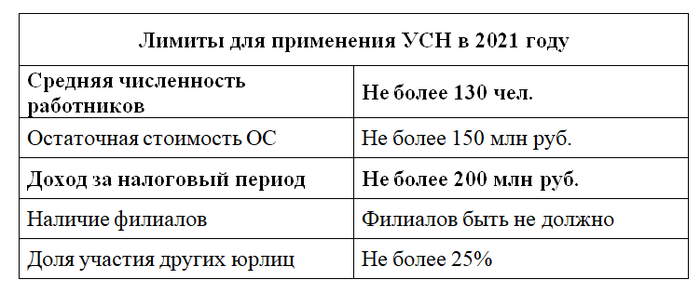

Главными показателями, на которые теперь следует обращать внимание и отслеживать изменения, — это средняя численность работников и доход. Лимит по выручке при УСН в 2021 году увеличен на 50 млн руб., а численность работников — на 30 человек.

Ознакомьтесь с таблицей по новым пределам УСН на 2021 год:

Рассмотрим подробнее, как планируется реализовать расширение границ для упрощенцев.

Взаимосвязь лимитов и ставок УСН

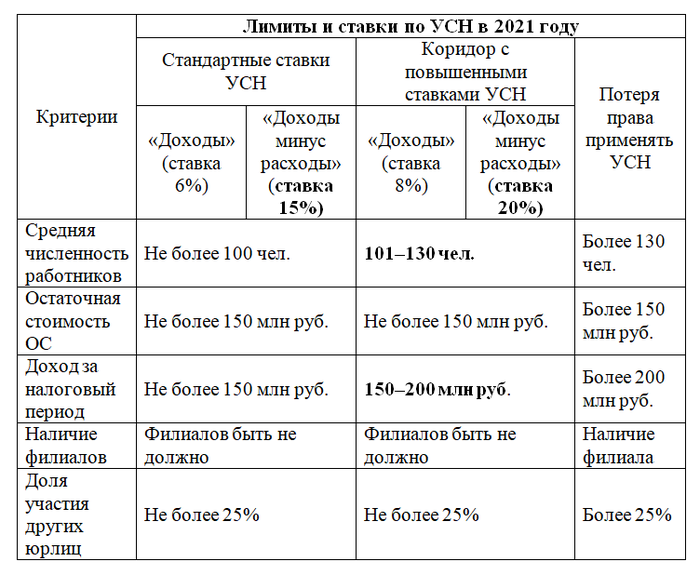

Законодатель не просто увеличил показатели лимитов, он установил обязанность оплаты за пользование спецрежимом при превышении существующих пределов. Так в упрощенной системе налогообложения образуется вилка ставок.

Лимиты и ставки по УСН в 2021 году собраны в таблице:

Как видно из таблицы, стандартные лимиты, действующие на данный момент, позволят сохранить ставки без изменений. Но, превысив их, хозяйствующий субъект будет обязан уплачивать повышенный налог, не меняя при этом системы налогообложения. Такая возможность дана до определенного предела, после превышения которого придется попрощаться со статусом упрощенца.

Напомним, что по доходам ставка равна 6%, а по доходам за вычетом расходов — 15%. Но эти значения могут быть уменьшены региональными властями. Например, в Ростовской области действует пониженная ставка для компаний, являющихся субъектами малого предпринимательства: доходы минус расходы — 10% (п. 1 ст. 11 Областного закона от 10.05.2012 № 843-ЗС).

Как только показатели у предприятия увеличатся и попадут в так называемый коридор, налог следует начислять уже по повышенным ставкам, не дожидаясь конца года. То есть начиная с квартала, в котором доход организации превысит 150 млн руб., но не более чем на 50 млн руб., и/или средняя численность сотрудников будет в диапазоне 101–130 чел., компания обязана начислять сумму авансовых платежей по налогу по новым ставкам.

Для чего устанавливают такие правила? Данные меры позволят многим компаниям удержаться в статусе упрощенца, заплатив при этом налогов чуть больше, чем обычно, но значительно меньше, чем организации на общем режиме.

Рассмотрим на примере, как реализуется взаимосвязь ставки налога и лимита по УСН на 2021 год для ООО.

Пример

ООО «Северный ветер» в 2021 году является упрощенцем, объект налогообложения — «доходы» (льготы не применяются). На балансе несколько земельных участков и зданий, вид деятельности — оказание услуг по аренде. Численность сотрудников 50 человек.

Доход за 1 квартал 2021 года — 50 млн руб., сумма страховых взносов — 150 тыс. руб. Доход за 2 квартал — 40 млн руб., страховые взносы — 200 тыс. руб. Сумма страховых взносов за 3 квартал —170 тыс. руб. В июле 2021 года компания продала земельный участок за 89 млн руб. Полная оплата за участок поступила на расчетный счет 21 июля 2021 года. Общая сумма доходов на 21 июля 2021 года составляет 179 млн руб., что выше предела доходов УСН на 29 млн руб. За 3 квартал организация должна исчислить сумму авансовых платежей по налогу, исходя из ставки 8%.

Расчет налога и авансовых платежей за 2021 год у ООО «Северный ветер» будет выглядеть так:

1 квартал 2021 года:

50 000 000× 6% = 3 000 000руб. — расчет налога.

3 000 000– 150 000 = 2 850 000 руб. — применен налоговый вычет в размере 150 тыс. руб.

Авансовый платеж за 1-й квартал подлежит к уплате в размере 2,85 млн руб.

2 квартал 2021 года:

(50 000 000 + 40 000 000)× 6% = 5 400 000 руб. — расчет налога за полугодие 2020 года.

5 400 000 – (150 000 + 200 000) = 5 050 000 руб. — применен налоговый вычет в размере 350 тыс. руб. за полугодие 2021 года.

5 050 000 – 2 850 000 = 2 200 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал подлежит к уплате в размере 2,2 млн руб.

3 квартал 2021 года:

179 000 000 × 8% = 14 320 000 руб.

14 320 000руб. – 520 000 = 13 800 000 руб. — был применен налоговый вычет в размере 0,52 млн руб. за 3 квартала 2021 года.

13 800 000 – 2 850 000 – 2 200 000 руб. = 8 750 000 руб. — учтены авансовые платежи, уплаченные за 1 и 2 кварталы 2021 года.

Авансовый платеж за 3 квартал в размере 8,75 млн руб. подлежит уплате до 26.10.2021.

Методику и нюансы расчетов авансовых платежей при УСН посмотрите в нашей статье.

Особенности применения лимитов для УСН

Обратите внимание на некоторые особенности применения ограничений для УСН:

- Для УСН-2021 лимит доходов касается именно тех доходов, которые отражаются в книге доходов и расходов. Это доходы от реализации, входящие авансы и внереализационные доходы (ст. 346.15 НК РФ).

- В среднюю численность сотрудников включаются работники, отношения с которыми оформлены трудовыми договорами или договорами гражданско-правового характера, а также внешние совместители.

- Ставки налога увеличиваются в том квартале, в котором произошло превышение лимитов (ст. 346.13 НК РФ). Рассчитывать налог по повышенным процентам придется и в следующем отчетном периоде. Право применять упрощенную систему налогообложения утрачивается, соответственно, в квартале увеличения показателей относительно предела.

- Все лимиты по УСН относятся в равной степени как к юридическим лицам, так и к индивидуальным предпринимателям. Исключением являются критерии, касающиеся доли в уставном капитале и наличия филиалов. Это обусловлено практической невозможностью их наличия у ИП.

Ряд компаний ни при каких условиях не могут применять УСН (п. 3 ст. 346.12 НК РФ). К таким относятся, например, иностранные, микрофинансовые, бюджетные организации, банки, нотариусы. Также невозможно совмещать упрощенку с ЕСХН и деятельностью по соглашению о разделе продукции.

Узнайте подробнее о возможности совмещения УСН и ОСНО.

Пример превышения лимитов по численности сотрудников

ООО «Южный бриз» в 2021 году применяет упрощенную систему налогообложения, объект налогообложения — «доходы минус расходы» (ставка налога составляет 15%).

Доход в 1-м квартале 2021 года равен 10 млн руб., признаваемые расходы — 4 млн руб., средняя численность сотрудников 95 человек. Доход во 2-м квартале — 13 млн руб., расходы — 7 млн руб., средняя численность работников за полугодие — 102 человека. В 3-м квартале в компании произошло значительное расширение производства. Доход в 3-м квартале — 27 млн руб., расходы — 19 млн руб., в штат было принято 57 человек, средняя численность работников составила 138 человек.

Расчет налога и авансовых платежей за 2021 год у ООО «Южный бриз» выглядит следующим образом.

1 квартал 2021 года:

(10 000 000 – 4 000 000)× 15% = 900 000 руб. — расчет авансового платежа за 1 квартал.

Авансовый платеж за 1 квартал подлежит уплате в размере 900 тыс. руб.

2 квартал 2021 года:

По итогам за полугодие средняя численность работников превысила лимит по УСН на 2 человека. В связи с этим организация начиная со 2 квартала 2021 года начисляет налог и уплачивает авансовые платежи исходя из ставки 20%.

10 000 000 + 13 000 000 = 23 000 000 руб. — доход нарастающим итогом за полугодие 2021 года.

4 000 000 + 7 000 000 = 11 000 000 руб. — расходы нарастающим итогом за полугодие 2021 года.

(23 000 000 – 11 000 000) × 20% = 4 400 000 руб. — расчет налога за полугодие 2021 года.

4 400 000 – 900 000 = 3 500 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал должен быть уплачен в размере 3,5 млн руб.

Пояснение: если бы средняя численность работников компании осталась в пределах 100 человек, авансовый платеж составил бы:

(23 000 000 – 11 000 000) ×15% –900 000 = 2 400 000 руб.

Это на 1,1 млн руб. меньше налога, рассчитанного по фактическим данным.

3 квартал 2021 года:

По итогам за 9 месяцев 2021 года средняя численность работников составила 138 человек, превысив лимит по УСН на 38 единиц. В связи с этим организация потеряла статус упрощенца и обязана уведомить ИФНС о переходе на общий режим до 15.10.2021.

***

Динамика в расширении возможностей для российских предприятий положительная. Законодатель видоизменил ограничения: увеличил пределы дохода и средней численности, установил связь лимитов и ставок. При превышении доходов на 50 млн руб., а средней численности работников на 30 человек будут действовать повышенные ставки — 8% для доходов и 20% для доходов минус расходы. Несомненно, увеличение лимитов позволит компаниям увереннее вести свой бизнес, не боясь слететь с упрощенки.

Еще больше материалов по теме — в рубрике «УСН».