Что такое ОСНО

Прежде чем говорить о совмещении, разберемся с понятиями налоговых режимов в принципе.

Общая система налогообложения (ОСНО) является базовым вариантом для любого предприятия или индивидуального предпринимателя (ИП). Если бизнесмен после регистрации не выразил желания перейти на другой режим, то он по умолчанию считается работающим на ОСНО.

Основной налоговый режим всегда включает следующий набор обязательных платежей:

- Налог на прибыль (для юридических лиц).

- Налог на доходы физических лиц (для ИП).

- Налог на добавленную стоимость.

Также в рамках ОСНО бизнесмены могут платить и другие налоги. Но по ним налогоплательщиками признаются не все экономические субъекты, а только те из них, у которых есть соответствующие объекты налогообложения. Наиболее распространенными из указанных обязательных платежей являются:

- Налог на имущество — при наличии облагаемых объектов.

- Транспортный налог,если есть зарегистрированные транспортные средства.

- Земельный налог. Его платят владельцы и пользователи земельных участков.

Остальные налоги (например, акцизы, налог на добычу полезных ископаемых или на игорный бизнес) встречаются гораздо реже. Их платят только те бизнесмены, которые занимаются соответствующими видами деятельности.

Помимо налогов все предприятия являются плательщиками страховых взносов:

- на пенсионное страхование;

- медицинское страхование;

- социальное страхование.

Особенности УСН и условия перехода на нее

Упрощенная система налогообложения (УСН) — это один из специальных налоговых режимов.

Перейти на УСН могут далеко не все бизнесмены. Ст. 346.12 НК РФ содержит ряд ограничений:

- Состав учредителей (для юридических лиц). Доля других организаций в уставном капитале компании не должна превышать 25%.

- Юридический статус экономического субъекта. Не могут работать на УСН нерезиденты, а также бюджетные и казенные учреждения.

- Виды деятельности. П. 3 ст. 346.12 НК РФ включает ряд направлений деятельности, для представителей которых переход на упрощенку невозможен. Это финансовая сфера, производство подакцизных товаров, игорный бизнес и т. д.

- Масштаб бизнеса. Предусмотрены предельные величины по ряду параметров:

- выручка — до 112,5 млн руб. за 9 месяцев года, предшествующего переходу;

- численность — до 100 человек;

- остаточная стоимость основных средств — до 150 млн руб.

- Структура компании. Наличие филиаловтакже лишает бизнесмена права перейти на УСН.

Тем, кто соответствует всем критериям, УСН позволяет заменить НДС, налог на прибыль (или НДФЛ для ИП) и налог на имущество, уплачиваемый со среднегодовой стоимости основных средств, одним упрощенным налогом.

Ставки по УСН ниже, а порядок расчета — проще, чем при ОСНО (как минимум в силу того, что три налога заменяются одним).

Все остальные дополнительные налоги при УСН платятся аналогично ОСНО, если для них есть база. Впрочем, в данном случае она даже теоретически может быть не для всех платежей.

Например, упрощенцам нельзя заниматься производством подакцизных товаров, организацией игорного бизнеса или добычей полезных ископаемых. Следовательно, на них по определению не может возлагаться обязанность платить соответствующие этим видам деятельности обязательные платежи.

Когда возникает вопрос о совмещении УСН и ОСНО

Почему же встает вопрос о совмещении УСН и ОСНО, если УСН явно выгоднее и удобнее?

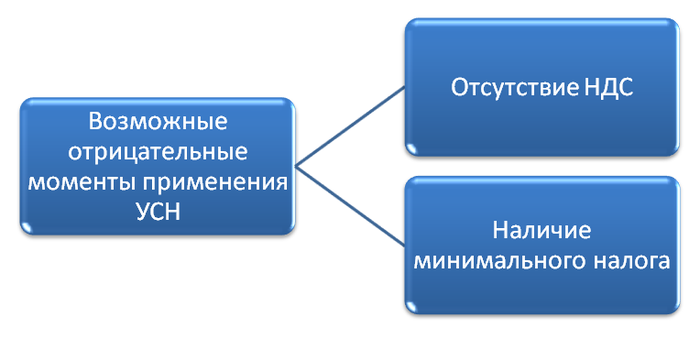

Одна из основных причин связана с НДС, точнее с его отсутствием при упрощенке. Ведь если поставщик продает товары или оказывает услуги без НДС, то его контрагент не может возместить этот налог.

Поэтому крупные покупатели, работающие на ОСНО, могут предпочесть упрощенцу его конкурента, выставляющего документы с выделенным НДС.

Кроме того, при УСН налог платится даже в случае убыточной деятельности. Этот режим можно использовать в двух вариантах — с объектами «доходы» и «доходы минус расходы».

С первым случаем все понятно: здесь базой являются все доходы независимо от размера затрат. Но и при использовании второго объекта минимальный налог придется уплатить в любом случае. Он предусмотрен п. 6 ст. 346.18 НК РФ и составляет 1% от величины доходов.

Поэтому в некоторых случаях выгоднее оставить часть бизнеса на ОСНО. Это могут быть виды деятельности с низкой доходностью либо те направления работы, которые преимущественно ориентированы на покупателей — плательщиков НДС.

Можно ли это сделать с точки зрения закона, рассмотрим в следующих разделах.

Возможно ли совмещение налоговых режимов УСН и ОСНО для юридического лица?

В ст. 346.11 НК РФ указано, что УСН может применяться наряду с иными налоговыми системами, предусмотренными законом.

НК РФ кроме УСН предусматривает следующие налоговые режимы:

- Общая система налогообложения (ОСНО).

- Единый налог на вмененный доход (ЕНВД).

- Единый сельскохозяйственный налог (ЕСХН).

- Патентная система налогообложения (ПСН).

- Соглашения о разделе продукции (СРП).

Ст. 346.12 НК РФ содержит запрет на применение УСН теми организациями, которые используют режимы ЕСХН и СРП.

Следовательно, по умолчанию можно считать, что все остальные налоговые режимы, в том числе и ОСНО, можно применять одновременно с УСН.

Но перечисленные выше налоговые режимы, кроме ОСНО и УСН, могут использоваться только для определенных видов деятельности:

- При ЕСХН речь идет о сельском хозяйстве.

- СРП применяется в отдельных случаях при добыче полезных ископаемых.

- Для перехода на ПСН или ЕНВД налогоплательщик также должен заниматься определенными видами деятельности, входящими в соответствующие перечни.

Общая система, напротив, распространяется на весь бизнес налогоплательщика. Ее могут использовать все юридические лица, независимо от масштабов и сферы деятельности.

Это же относится и к упрощенке, только с учетом ограничений для перехода на данный режим. Если компания в принципе соответствует критериям перехода, то УСН тоже будет охватывать всю деятельность организации, без выделения тех или иных видов.

Оснований для того, чтобы выделить отдельные направления бизнеса для перевода на УСН или, напротив, для возврата к ОСНО, НК РФ не содержит.

Такой вывод сделал Конституционный суд РФ (определение от 16.10.2007 № 667-О-О). Эту же позицию поддерживают и контролирующие органы (письмо Минфина РФ от 08.09.2015 № 03-11-06/2/51596).

Следовательно, совмещение ОСНО и УСН для ООО и других юридических лиц невозможно.

Может ли ИП одновременно применять УСН и ОСНО?

Однако на упрощенке могут работать не только организации, но и предприниматели.

Статус индивидуального предпринимателя как экономического субъекта носит несколько двойственный характер. С одной стороны, это владелец бизнеса, причем нередко с весьма существенными оборотами, а с другой — физическое лицо.

Поэтому законодательство предусматривает для ИП ряд послаблений в финансовой области по сравнению с юридическими лицами. Например, они имеют право не вести стандартный бухучет, могут не сдавать декларации по некоторым видам налогов и т. д.

Отсюда возникает вопрос: может ли ИП совмещать УСН и ОСНО? Ответ в данном случае тоже отрицательный. Нормы гл. 26.2 НК РФ не предусматривают для предпринимателей никаких исключений в этой области.

ИП аналогично юридическому лицу может перейти на упрощенку, если соответствует требованиям ст. 346.12 НК РФ. Также возможен и обратный переход — добровольный с начала календарного года либо из-за превышения установленных лимитов (ст. 346.13 НК РФ). Но и здесь идет речь о полном переводе всего бизнеса на один из двух налоговых режимов, без выделения тех или иных направлений.

Особый случай для ИП, работающих на патентной системе

Одной из причин возникновения вопросов о том, может ли работать ИП на ОСНО и УСН одновременно, является нестыковка в законодательстве, имевшая место до 2016 года.

Любой ИП, использующий патентную систему, может перейти на УСН по видам деятельности, на которые патент не распространяется. Это вполне стандартная ситуация, предусмотренная гл. 26.2 и 26.5 НК РФ.

Однако в отдельных случаях предприниматель может в течение налогового периода утратить право на использование ПСН. Это происходит при превышении установленных лимитов по доходу или численности работников (п. 6 ст. 346.45 НК РФ). Налоговым периодом при ПСН является год либо более короткий отрезок времени внутри года, если патент получен на этот срок (ст. 346.49 НК РФ).

В этом случае, согласно предыдущей версии п. 6 ст. 346.45 НК РФ, предприниматель должен был с начала налогового периода осуществлять обязательные платежи по патентным видам деятельности исходя из требований ОСНО.

Причем сделать это было необходимо, даже если по другим направлениям работы налогоплательщик использовал УСН. Чиновники в своих разъяснениях подтверждали эту позицию (письмо Минфина РФ от 26.11.2015 № 03-11-12/68872).

Поэтому для такого предпринимателя имело место временное совмещение налоговых режимов ОСНО и УСН.

Однако в 2016 году эта коллизия была устранена. Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ уточнил формулировку п. 6 ст. 346.45 НК РФ.

Теперь предприниматель, утративший право на использование патента, должен платить налоги, исходя из того режима, который он совмещал с ПСН на момент утраты. Это может быть не только ОСНО, но и УСН или ЕСХН.

Таким образом, на сегодня совмещение УСН и ОСНО для ИП невозможно даже в подобных особых случаях.

***

Совмещение режимов ОСНО и УСН не предусмотрено действующим законодательством. Согласно положениям НК РФ оба этих режима являются базовыми и охватывают все виды деятельности экономического субъекта.

Эта норма относится как к юридическим лицам, так и к индивидуальным предпринимателям.

До 2016 года предприниматели, использующие патентную систему, были вынуждены в некоторых случаях временно совмещать ОСНО и УСН. После внесения изменений в НК РФ подобная ситуация возникнуть не может.

Еще больше материалов по теме — в рубрике «Налоговая система».