Основные нюансы оплаты патентов

Патентная система налогообложения (ПСН) действует в России уже более 7 лет. Оплата патента в 2020 году — это уплата налога в государственный бюджет РФ.

Оплата вносится единожды или по частям — в соответствии с предполагаемым доходом. Необходимость подавать отчетность в налоговую на данной системе налогообложения отсутствует. Для того чтобы перейти на ПСН, надо подать в ФНС соответствующее заявление за 10 дней до начала деятельности и дождаться одобрения.

Как можно оплатить патент

Оплата за патент вносится после получения одобрения инспекторами ФНС. Порядок перехода на ПСН установлен ст. 346 НК РФ.

Узнайте, для каких видов деятельности можно применять патент.

Узнать стоимость патента можно в региональных законах. Именно эти нормативные акты определяют размер «патентного» дохода, и поэтому стоимость разрешения на осуществление одного и того же вида деятельности в разных регионах отличается. На специальном сервисе ФНС patent.nalog.ru также можно рассчитать стоимость патента, однако мы советуем вам сверять размещенные там данные с актуальными нормативными актами.

Мы уже приводили пример расчета патента.

Как заплатить за патент: установленный порядок

Как заплатить за патент? Ответ на этот вопрос напрямую связан со сроком действия разрешения. В соответствии с российским законодательством он составляет любое количество дней в пределах календарного года, но не менее одного месяца.

Что подразумевается под календарным годом, мы разбирали в статье.

Порядок оплаты патента будет следующим (п. 2 ст. 346.51 НК РФ):

- Если срок оформления менее 6 месяцев, полная сумма вносится единожды в любое время действия разрешения, но не позднее окончания срока его действия.

- Если срок оформления от 6 месяцев до года, то 1/3 суммы стоимости патента необходимо уплатить на протяжении 90 дней со дня начала его действия. Оставшиеся 2/3 суммы вносят в любое время, но не позднее срока окончания действия разрешения на ПСН. Во избежание просрочек рекомендуется разделить оставшуюся часть на равные доли и ежемесячно перечислять их в государственный бюджет.

Стоимость патента оплачивают авансом, а не по итогам работы на ПСН. Это является одним из основных недостатков данной системы.

Где можно оплатить патент

Если предприниматель подал все необходимые документы в ФНС и его заявка была одобрена, ему нужно внести сумму налога в сроки, оговоренные в п. 2 ст. 346.51.

Где можно оплатить патент и как это сделать

Сразу скажем, что оплата наличными деньгами сотрудникам ФНС невозможна. В налоговой службе предпринимателю выдадут квитанцию с общей стоимостью патента. По указанным в ней реквизитам необходимо перечислить денежные средства.

Это можно сделать несколькими способами:

- Внести нужную сумму в отделении Сбербанка или любого другого банка, в котором у вас открыт счет.

- Уплатить налоговый платеж онлайн через личный кабинет на официальном сайте Сбербанка. Если установить функцию автоплатежа, указанная сумма будет ежемесячно списываться со счета. Это поможет избежать просрочки по взносам.

- Внести платеж на официальном веб-ресурсе ФНС. Порядок действий будет таким: на сайте ведомства перейти в раздел «Заплати налоги», затем выбрать сервис «Заполнить платежное поручение» для ИП. Пользователю надо указать сведения о совокупном доходе, выбрать патентную систему и оплату основного платежа. Когда система сформирует КБК, следует указать персональные данные заявителя. На основе внесенной информации будет создана платежка.

ИП может поручить уплату налога через банк доверенному лицу. Но в этом случае понадобится нотариально оформленная доверенность.

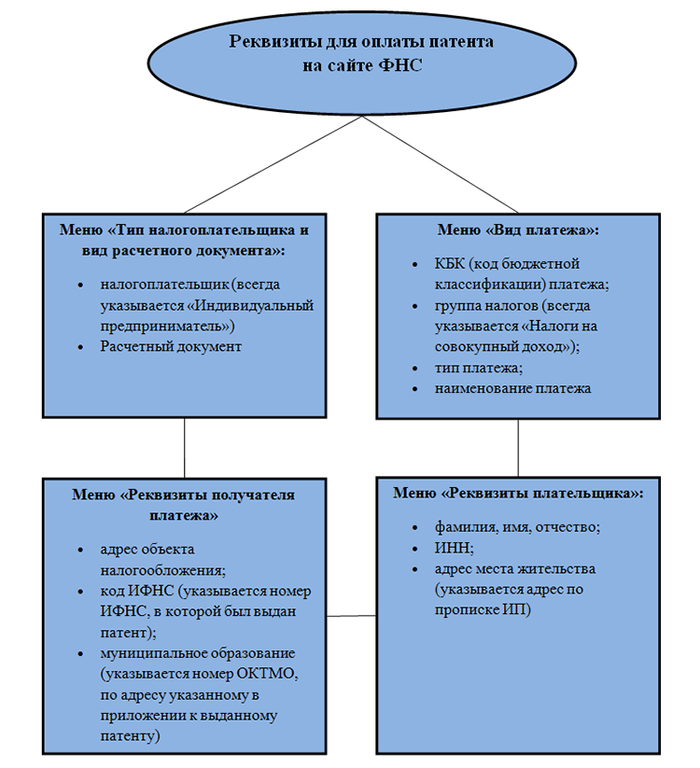

Реквизиты для перечисления налогового платежа

Частный предприниматель может получить реквизиты для оплаты патента несколькими способами:

- запросить информацию в своем территориальном отделении налоговой службы;

- найти реквизиты самостоятельно на официальном портале ФНС.

Перечень обязательных реквизитов для оплаты на сайте ФНС представлен на схеме:

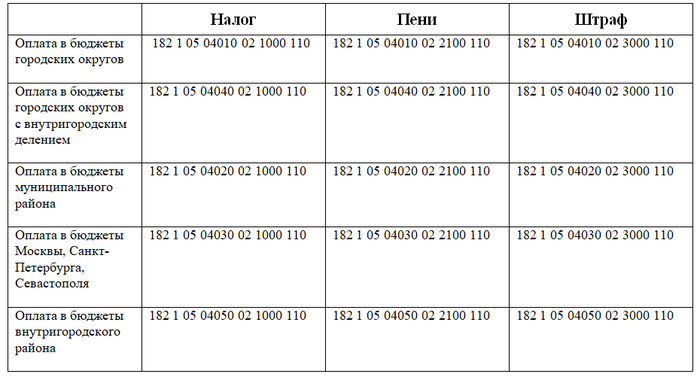

Действующие КБК

При оплате патента физлицам необходимо использовать КБК. Это 20-значные коды, используемые в качестве реквизитов для точного направления денежных средств. Их прописывают в определенных полях платежных поручений.

Актуальные КБК для оплаты патента следует указывать в поле «104» платежного документа. Если при заполнении платежки налогоплательщик допустил ошибку, неверно указав КБК, он может подать заявление об уточнении платежа в налоговую инспекцию. Вместе с заявлением надо приложить документы, подтверждающие платеж.

Просрочка оплаты патента: можно ли избежать наказания

Оплата и продление патента должны осуществляться своевременно. В ином случае у предпринимателя возникнут проблемы с налоговыми органами.

До 2017 года ИП, забывших продлить патент, лишали права работать на ПСН и автоматически переводили на ОСНО. Но в 2017 году эти меры наказания были смягчены: даже если предприниматель просрочит уплату налога, он не потеряет право применять ПСН (письмо ФНС от 06.02.2017 № СД-19-3/19@).

Размер штрафа за несвоевременное перечисление налогов установлен ст. 122 НК РФ. На сегодняшний день он составляет 20% от суммы неуплаченного налогового платежа. Но этот штраф будет применен к предпринимателям только в том случае, если сотрудники налоговой службы по итогам проверки выявят неоплату или неполную оплату патента. Если оплата была произведена с нарушением сроков, нарушитель должен уплатить только пени за каждый день просрочки.

Повышение стоимости патента

Повышение оплаты патента в 2020 году произошло. Приказ Минэкономразвития РФ от 21.10.2019 № 684 стал основанием для повышения величины коэффициента-дефлятора, используемого для расчета потенциального годового дохода ИП на ПСН. В 2020 году он составил 1,592. В пп. 7 и 9 ст. 346.43 НК РФ указано, что максимальный потенциальный доход физлица не может превышать 1 млн руб., умноженного на коэффициент-дефлятор. Таким образом, предельная величина дохода составит 1,592 млн руб. (1 млн × 1,592). Полученное значение умножается на ставку патентного налога и делится на число месяцев в году. Региональные власти имеют право увеличивать размер потенциального годового дохода для отдельных видов деятельности в несколько раз.

***

Индивидуальные предприниматели, работающие на ПСН, оплачивают стоимость патента после получения одобрительного ответа в налоговой службе. Патент выдается на срок от одного до двенадцати месяцев на любое количество дней в пределах календарного года. В зависимости от срока его действия оплату необходимо проводить единожды или по частям. За несвоевременное перечисление налога насчитываются пени.

Еще больше материалов по теме — в рубрике «ПСН».