Инструкция по заполнению декларации по НДС — общие правила

Основными документами, на основании которых производится заполнение декларации по НДС, являются:

- Книги покупок и продаж — в общем случае.

- Счета-фактуры (для неплательщиков налога).

- Журнал учета счетов-фактур (для посредников).

- Бухгалтерские и налоговые регистры.

Порядок представления декларации зависит от категории налогоплательщика. На текущий момент практически все плательщики НДС обязаны сдавать отчет в электронном виде. Предоставлять декларацию на бумаге имеют право только налоговые агенты с численностью сотрудников до 100 чел.

Бланк декларации по НДС утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Скачать бланк можно здесь.

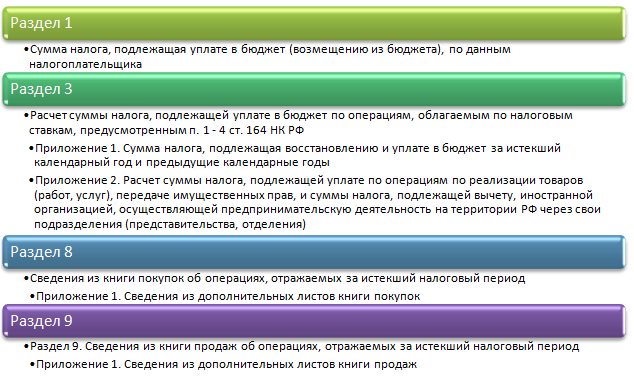

Декларация состоит из титульного листа и 12 разделов. Обязательным для заполнения является только титульный лист и раздел № 1. В этом разделе указывается сумма налога к уплате или к возмещению.

Указанная сумма налога складывается из показателей, находящихся на других листах. Поэтому в таком «усеченном» виде отчет подается только теми бизнесменами, которые являются плательщиками НДС, но не имеют за отчетный период налоговой базы. То есть речь идет о так называемой нулевой декларации.

Если же база для исчисления (или основание для возмещения) налога имеется, то кроме раздела № 1 необходимо заполнить и другие листы отчета. Какие именно листы заполняются в различных случаях, рассмотрим далее.

Как заполнить отчет — правила выбора листов декларации в различных случаях

Рассмотрим правила заполнения декларации по НДС для разных категорий налогоплательщиков. Необходимые для заполнения листы будем перечислять без учета титульного листа и раздела № 1, так как они являются обязательными по умолчанию.

- Базовый вариант. Имеются в виду поставщики товаров (услуг), являющиеся плательщиками налога, без каких-либо особенностей (обязанности налогового агента, экспорт и т. д.). В этом случае заполняются:

- раздел № 3 — сведения об операциях по ставкам 20%, 10% и расчетной;

- раздел № 8 — вычеты из книги покупок;

- раздел № 9 — начисленный налог из книги продаж.

Если в книги покупок или продаж вносились изменения и составлялись дополнительные листы, то нужно заполнить приложение 1 соответственно к разделу № 8 или № 9.

Остальные разделы и приложения заполняются при наличии показателей.

- Дополнения к базовому варианту.

- Если налог перечислен налоговым агентом, необходимо дополнительно заполнить раздел № 2 — сумма налога к уплате по данным налогового агента. Такая необходимость может возникнуть, например, при аренде государственного имущества.

- Если налогоплательщик осуществлял операции за пределами РФ или другие необлагаемые операции, то заполняется раздел № 7.

- Если счета-фактуры были выставлены от имени посредника, то заполняются сведения из журналов полученных и выставленных счетов-фактур (раздел № 11 или № 10 соответственно).

- При наличии операций, облагаемых по ставке 0%, — заполняются те из разделов № 4–6, для которых есть сведения (с учетом наличия или отсутствия документов, подтверждающих применение ставки 0%).

Если бизнесмен не осуществлял «обычных» операций, а только одну из указанных в пп. 2.1, 2.2, 2.4 нашего списка, то он заполняет только соответствующие разделы — № 2, 7, 4 (или 5, 6). При этом разделы № 3, 8, 9 заполнять не нужно.

- Налогоплательщикам, освобожденным от уплаты НДС в связи с использованием специального налогового режима или на основании ст. 145 НК РФ, нужно заполнить раздел № 12.

Если бизнесменв 2020 году совмещал ЕНВД и обычный режим, то он считается плательщиком на общих основаниях. В этом случае он должен заполнять отчет, как «обычный» налогоплательщик (см. пп. 1 и 2). С 2021 года ЕНВД отменен, поэтому описанная ситуация возможна в последний раз только при сдаче отчета за 4 квартал 2020 года.

Как заполнить декларацию по НДС — зависит от используемого налогового режима и перечня осуществляемых операций. Чем более разнообразна деятельность бизнесмена, тем больше листов он должен заполнить.

Порядок заполнения налоговой декларации по НДС утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ с изменениями, внесенными приказом ФНС России от 19.08.2020 № ЕД-7-3/591@.

Рассмотрим как заполнить декларацию по НДС на примере.

Содержание декларации — основные разделы (пример заполнения)

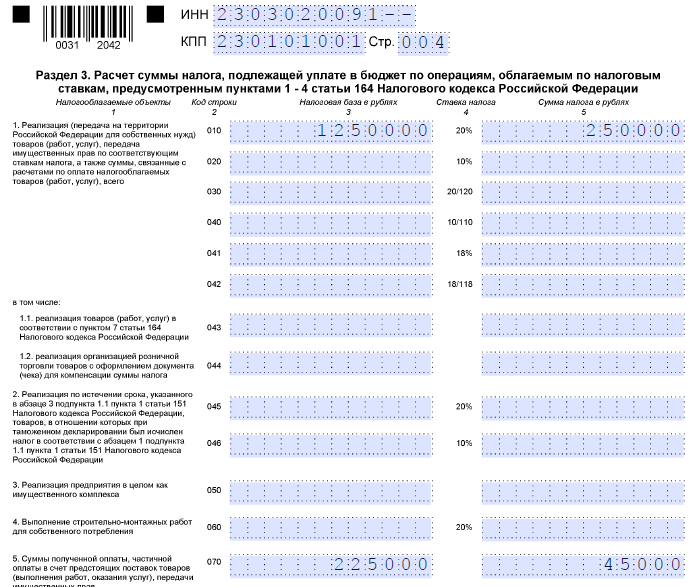

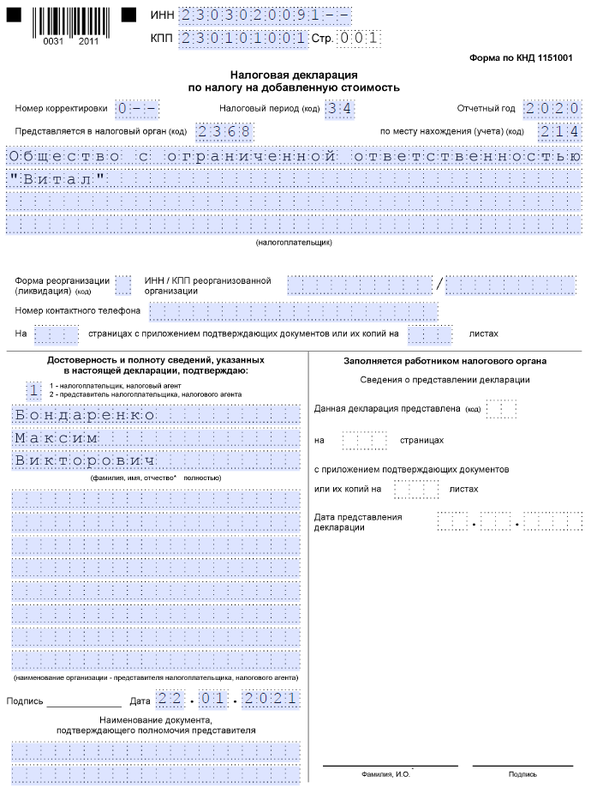

Компания ООО "Витал" занимается оптовой торговлей. В 4-м квартале 2020 года компания реализовала товаров на сумму 1 500 000 руб. (в т.ч. НДС 20% 250 000 руб.) и получила предоплату за товары в сумме 270 000 руб. (в т.ч. НДС 45 000 руб.).

Сумма затрат с НДС составила 1 080 000 руб. (в т.ч. НДС 180 000 руб.).

Бухгалтер ООО "Витал" сначала заполнил разделы 8 и 9, потом раздел 1 и в последнюю очередь оформил титульный лист.

В раздел 8 бухгалтер перенес информацию обо всех счетах-фактурах поставщиков, по которым принял НДС к вычету в отчетном квартале. Данные этого раздела заполняются, как правило, автоматически на основании книги покупок.

В стр. 010 - 180 бухгалтер зафиксировал данные граф 2 - 8, 10 - 16 книги покупок. Например, номер и дату счета-фактуры, перенес из графы 3 книги покупок в строки 020 и 030 разд. 8 декларации.

ВНИМАНИЕ! Сведения из графы 9 книги покупок "Наименование продавца" в разд. 8 не отражаются.

Стр. 190 бухгалтер заполнил только на последнем листе разд. 8 декларации, а на предыдущих проставил прочерки. Здесь он указал показатель "Всего" из книги покупок.

ВНИМАНИЕ! Если покупатель оприходовал приобретенные товары в течение налогового периода, а счет-фактуру получил после его окончания, но до даты подачи декларации (25-е число), то он имеет право включить сумму налога по данному документу в вычеты (п. 1.1 ст. 172 НК РФ).

В разделе 9 бухгалтер указал сведения об исчисленном налоге. Если книга продаж сформирована корректно, то этот раздел заполняется автоматически, аналогично предыдущему.

Далее бухгалтер приступил к оформлению разд. 3.

Здесь он произвел расчет суммы налога по ставкам 10%, 20% и расчетным ставкам (110/10, 120/20). Раздел состоит из двух частей: первая содержит суммы налога, начисленные по различным основаниям, а вторая — налоговые вычеты.

При необходимости к данному разделу могут составляться приложения:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению;

- приложение 2 — при наличии сумм исчисленного налога и налоговых вычетов, связанных с деятельностью подразделений (филиалов, представительств и т. д.) иностранной организации на территории РФ.

О нюансах заполнения разд. 3 читайте здесь.

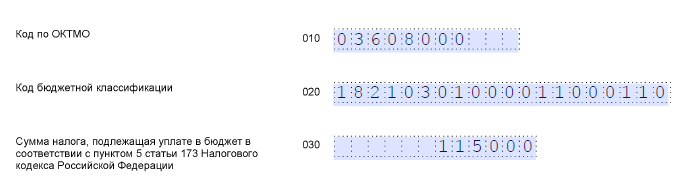

Далее бухгалтер приступил к заполнению раздела 1 и пренес туда сумму налога к уплате.

И в последнюю очередь бухгалтер заполнил титульный лист декларации по НДС.

Сюда он перенес основные сведения о налогоплательщике и самой декларации:

- наименование, ИНН, КПП;

- контактную информацию;

- дату, место и порядок предоставления;

- количество листов и остальные сведения по образцу.

Скачать образец заполнения декларации по НДС можно по ссылке ниже.

Разделы, заполняемые при осуществлении отдельных видов операций

Раздел 2 содержит сумму налога, подлежащую уплате налоговым агентом. Также в нем указываются сведения (наименование, ИНН) о том контрагенте, в отношении которого податель декларации является налоговым агентом.

Разделы 4–6 посвящены операциям, к которым применяется налоговая ставка 0%. Заполнение соответствующего раздела зависит от того, была ли подтверждена нулевая ставка и в каком периоде это произошло.

Раздел 7 заполняется, если у налогоплательщика были операции, не облагаемые НДС по различным основаниям — по виду операции, месту реализации и т. п. (ст. 146–149 НК РФ).

Разделы 10 и 11 посвящены операциям, которые налогоплательщик осуществляет в качестве посредника. В них содержатся соответственно сведения из журналов счетов-фактур, выставленных или полученных по этим операциям.

Раздел 12 заполняется в случае, если счет-фактура с выделенной суммой налога был выставлен неплательщиком НДС либо по необлагаемым операциям.

***

Применение порядка заполнения декларации по НДС зависит от статуса плательщика и перечня производимых им операций. Чем шире сфера деятельности и разнообразнее виды транзакций, осуществляемые бизнесменом, тем больше разделов декларации ему необходимо использовать.

Еще больше материалов по теме — в рубрике "НДС".