Что такое журнал учета и кому он нужен

Журнал регистрации счетов-фактур — это отчетный документ, являющийся методом контроля по НДС, заполняемый и предоставляемый в ФНС предприятиями (предпринимателями), ведущими посредническую деятельность, которые при заключении договоров (контрактов) с третьими лицами в интересах своего комитента (принципала, доверителя) выступают от своего имени. При этом система налогообложения, применяемая компанией-посредником, значения не имеет.

К перечню предприятий, которым не избежать обязательства по заполнению и подаче журнала учета полученных и выставленных счетов-фактур, также причисляются: субъекты, занимающиеся транспортным экспедированием и определяющие налоговую базу как доходы, получаемые в виде вознаграждения по данной деятельности; а также предприятия, выступающие в роли застройщика.

Важно! Журнал учета хранится в течение не менее 5 лет с даты последней записи.

Подача журнала учета счетов-фактур

Журнал учета счетов-фактур заполняется в те кварталы, в которых фирма, действуя как посредник, выдавала или принимала счета-фактуры. Отчет подается в ФНС по месту регистрации предприятия исключительно в электронном виде, не позже 20-го числа месяца, следующего за окончанием квартала.

Если обнаружена ошибка после фактической подачи журнала в налоговую, то законодательно закрепленной обязанности подать уточненный отчет у организации нет, но лучше это сделать, чтобы в будущем избежать ненужных вопросов при налоговой проверке.

Заполнение журнала учета полученных и выданных счетов-фактур

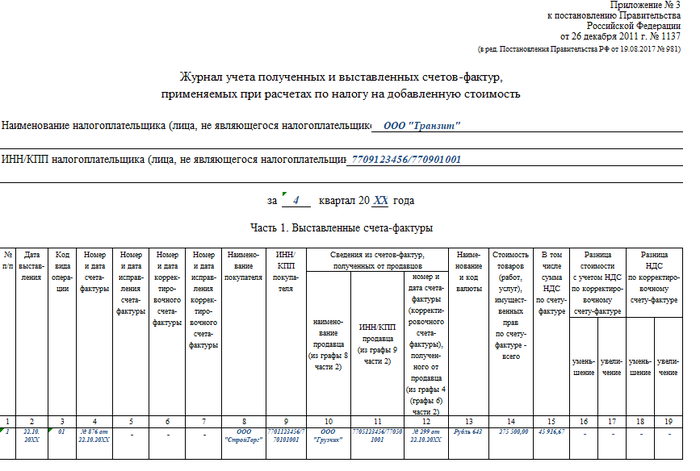

Регистр содержит два раздела: первый предназначен для внесения данных о выданных счетах-фактурах, второй — о счетах-фактурах, поступивших в организацию.

Заполним регистр на конкретном примере:

Пример

ООО «Стройторг» (заказчик, ОСНО) подписало договор на организацию погрузочно-разгрузочных работ с ООО «Транзит» (исполнитель на упрощенке) и заказало организовать перегрузку принадлежащего ему товара за вознаграждение в размере 19 500 руб. (без НДС). Исполнитель в лице ООО «Транзит» осуществил перегрузку товара через ООО «Грузчик», подписав с ним договор на погрузочно-разгрузочные работы. Сумма договора составила 275 500 руб., в том числе НДС 45 916,67 руб.

Движение первичной документации:

- От ООО «Грузчик» получены: счет-фактура авансовый, акт выполненных работ и счет-фактура на ООО «Транзит», сумма — 275 500 руб. в том числе НДС 45 916,67 руб.

- ООО «Транзит» перевыставляет счет-фактуру и акт выполненных работ в адрес своего заказчика, ООО «Стройторг», — 275 500 руб., в т. ч. НДС 45 916,67 руб.; оформляет акт на посредническое вознаграждение, сумма — 19500 руб. (без НДС), заполняет отчет о проделанной работе, прилагая к нему копии первички, полученные от ООО «Грузчик».

Нюансы оформления документа

При оформлении отчета требуется заполнить коды видов операций (КВО), перечисленные в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@. В приведенном выше примере используется КВО 01, данный код вносится в графу 3 как 1-й, так и 2-й части журнала. Кроме того, существуют коды для обозначения сделок посредника (согласно правилам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (ред. от 19.01.2019), в нашем варианте 1, этот код вносится в графу 12 только 2-й части журнала.

Важно! Счета-фактуры, поступающие в компанию, подлежат регистрации в строгой хронологии по дате прихода, а выданные, соответственно, датируются в журнале учета выставленных счетов-фактур днем выдачи (составления). Данное правило также распространяется на исправленные или корректировочные документы и не зависит от способа получения документа — поступил он напечатанным на бумаге или электронно.

Узнайте подробнее о правилах нумерации счетов-фактур.

Счета-фактуры на полную или частичную предварительную оплату, выданные третьим лицом в счет будущей сделки, и счета-фактуры на суммы вознаграждений, причитающихся комиссионеру, регистрации в журнале не подлежат.

***

Журнал является важным налоговым регистром. Его обязаны вести некоторые фирмы и предприниматели и сдавать в электронном виде в налоговые органы по итогам квартала. Данные в документ необходимо заносить в хронологическом порядке, не забывая указывать обязательные коды, которые закреплены в нормативных документах.

***

Еще больше информации по теме — в нашей рубрике «НДС».