Для чего нужен раздел 3

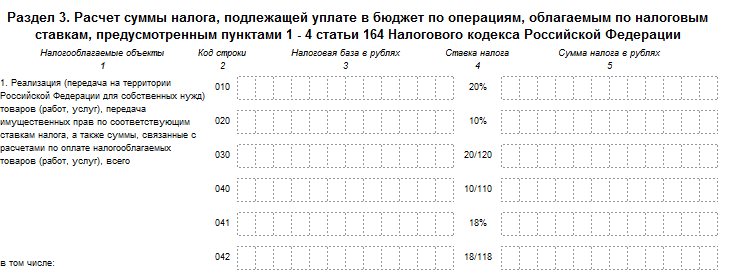

В разделе 3 декларации по НДС показываются расчеты по налогу, исчисленному по самым распространенным ставкам — 20% и 10% (и дополняющим их расчетным ставкам — 20/120 и 10/110). Сведения об операциях по ставке 0% и не облагаемых НДС операциях фиксируются в других разделах.

Условно раздел 3 налоговой декларации по НДС можно разделить на три блока:

- Блок данных об исчисленном (восстановленном) налоге.

Здесь, в частности, отражаются данные:

- о цене отгруженных товаров и начисленном на них налоге;

- об авансах и исчисленном налоге с них;

- о восстановленном НДС с отгрузок и с авансов;

- общая сумма НДС (которая состоит из исчисленного и восстановленного налога).

- Блок данных о налоговых вычетах.

Вычеты могут быть исчислены в привязке к купленным товарам, выданным и полученным авансам. - Результирующий блок.

В нем фиксируются главные цифры для плательщика НДС в разделе 3— отражающие величину:

- налога к уплате (строка 200).

- налога к возмещению (строка 210).

Рассматриваемый раздел может быть дополнен:

- приложением № 1, в котором показываются восстановленные суммы налога за прошлые годы;

- приложением № 2, где отражаются данные о налоге, начисленном в рамках деятельности филиала иностранной организации в России.

Как заполнить раздел 3 декларации по НДС? Это сложная задача, поскольку на рассматриваемом листе отчета много разнотипных показателей. Незаменимый помощник бухгалтера здесь — Порядок заполнения документа (утвержденный приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции приказа от 19.08.2020 № ЕД-7-3/591@). При типовых операциях, как правило, в разделе 3 заполняются одни и те же строки. Рассмотрим алгоритм оформления раздела 3 на примере.

Пример заполнения раздела 3 декларации по НДС

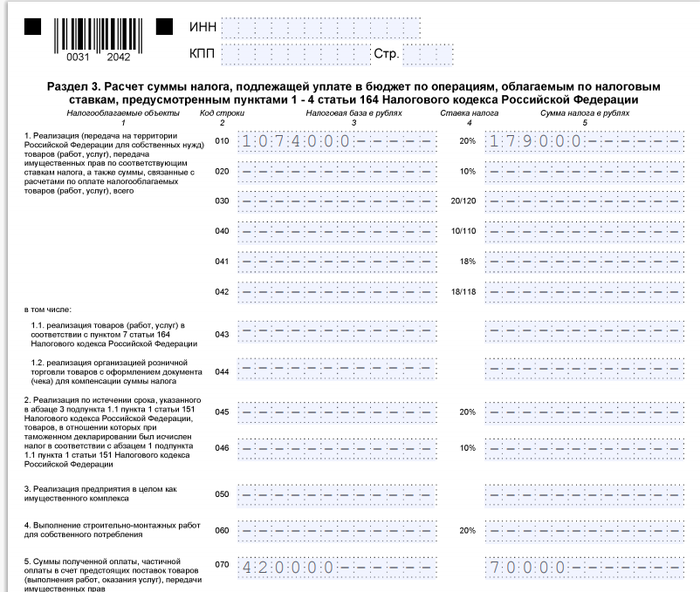

Фирма ООО "Инерт" в 4 квартале 2020 г.:

- продала инертные материалы на сумму 1 074 000 руб. (в том числе НДС 20% - 179 000 руб.);

- получила предоплату от покупателя под поставку цемента в сумме 420 000 руб. НДС 70 000 руб. (420 000 руб. × 20/120);

- купила ГПС на сумму 690 000 руб. (включая НДС 115 000 руб.);

- оплатила аренду производственного помещения в сумме 90 000 руб. (включая НДС 15 000 руб.).

Начисленный НДС по книге продаж - 249 000 руб. (179 000 руб. + 70 000 руб.), а НДС к вычету по книге покупок - 130 000 руб. (115 000 руб. + 15 000 руб.).

Раздел 3 декларации по НДС за 4 квартал 2020 г. бухгалтер заполнил так.

Ознакомимся с некоторыми нюансами заполнения отдельных строк раздела 3.

Заполнение раздела 3: на что обратить внимание

При заполнении раздела 3 налогоплательщику следует иметь в виду, что:

- В строки 010–040 попадают, не считая основных налоговых баз (рассчитанных в соответствии со ст. 153, п. 10 ст. 154, ст. 155, 156, 157, п. 1 ст. 159, ст. 162 НК РФ), также налоговая база по операциям импорта товаров в Калининградскую область.

При этом конкретно в этих строках показывается база по товарам, по которым не истек установленный подп. 1.1 п. 1 ст. 151 НК РФ срок реализации — 180 дней. В свою очередь, в строках 041 или 042 показывается база уже после истечения указанного срока. Это следует из п. 38.2 Порядка заполнения документа.

- Налоговая база по строке 050 раздела 3 декларации по НДС считается по необычной формуле:

НАЛОГ (050) = БАЗА (050) × 16,67/100.

Это следует из п. 4 ст. 158 НК РФ, в соответствии с которым считается база в данном случае.

- Налоговую базу по строке 060, определяемую в соответствии с п. 2 ст. 159 НК РФ, следует корректно соотнести с вычетом по соответствующим операциям (строка 140).

Величина вычета, фиксируемая в строке 140, исчисляется с учетом правил установления момента для определения налоговой базы в соответствии с п. 10 ст. 167 НК РФ. В случае если вся сумма, отраженная в строке 060, подлежит вычету, то она дублируется в строке 140.

- Аналогично налоговую базу по строке 070, определяемую в соответствии с п. 13 ст. 167 НК РФ, нужно правильно сопоставить с вычетом (строка 170).

Принятие к вычету соответствующих сумм налога (строка 170) осуществляется с учетом п. 6 ст. 172 НК РФ. Как и в предыдущем случае, при заполнении раздела 3 декларации по НДС возможно дублирование показателей, соответствующих налогу и вычету.

ВНИМАНИЕ! В строке 118 зафиксируйте общую сумму исчисленного и восстановленного НДС. Она должна быть равна сумме из граф 17 и 18 строки "Всего" книги продаж. Различия могут быть у налоговых агентов - на суммы НДС из агентских счетов-фактур, а также у экспортеров.

***

Раздел 3 отчета по НДС — главный для плательщика данного налога. Здесь показываются расчеты по НДС и вычеты по операциям с самыми распространенными ставками. Ключевая задача бухгалтера — правильно соотнести налог и вычет по разным типам налоговых баз, отражаемых в разделе.

Еще больше материалов по теме — в рубрике "НДС".