Простыми словами о налоге на добычу полезных ископаемых

Налог на добычу полезных ископаемых (кратко — НДПИ) установлен с целью компенсации государству убыли полезных ископаемых, являющихся государственной собственностью. Деятельность юридических лиц и ИП, добывающих какие-либо ресурсы из недр, подлежит лицензированию, а сами пользователи регистрируются в ИФНС как пользователи недр (ст. 334 НК РФ).

Плательщик налога на пользование недрами должен встать на учет в той ИФНС, к которой относится место добычи ресурсов (ст. 335 НК РФ). Представленная таблица показывает зависимость места постановки на учет от территории недропользования.

|

Место добычи ископаемых |

Учет плательщика |

|

Территория РФ |

В ИФНС, на территории которой расположено месторождение |

|

Континентальный шельф. Исключительная экономическая зона. Территория иных государств под юрисдикцией (или арендуемая) РФ |

В ИФНС по месту регистрации плательщика |

На Федеральное агентство по недропользованию (Роснедра) возложена обязанность по выдаче лицензии на добычу ресурсов и передаче информации в налоговые органы. Срок постановки на налоговый учет — 30 календарных дней после оформления лицензии (ст. 335 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Регулирование сферы добычи полезных ископаемых происходит на основании гл. 26 НК РФ и закона РФ «О недрах» от 21.02.1992 № 2395-I.

Лицензия на пользование недрами. Объект налогообложения

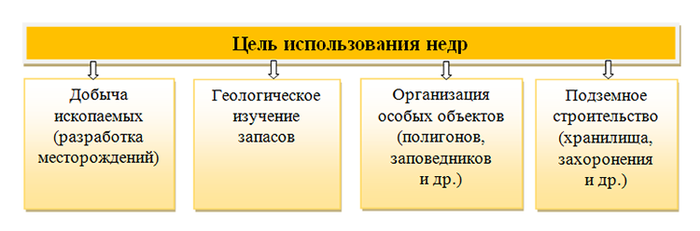

Пользование недрами происходит на основании лицензии, в которой отражаются следующие сведения:

- границы участка;

- цель использования недр;

- разрешенный срок;

- условия использования.

Более подробно с вариантами лицензий предлагаем ознакомиться в таблице:

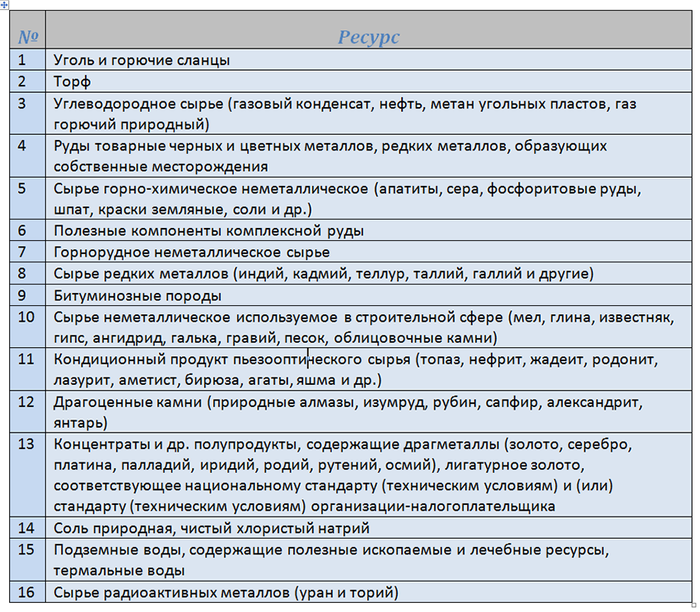

Полезные ископаемые как объекты налогообложения НДПИ условно подразделяются на 3 группы (ст. 336 НК РФ):

- Добытые на территории РФ на основании лицензии.

- Добытые из отходов основного сырья (в случае законно установленного условия о лицензировании получаемых ресурсов).

- Добытые на месторождениях вне территории РФ.

Не все ресурсы признаются объектами обложения НДПИ. Взимание налога не происходит, если полезные ископаемые:

- признаны общераспространенными, добыты ИП для личных нужд и не включены в государственный баланс;

- коллекционные;

- извлечены из отходов (потерь) ресурсов пользователя, которые уже облагались налогом в установленном порядке;

- добыты при работах на объектах, которым присвоен особый статус (научных, оздоровительных, культурных и иных объектах).

Все добываемые полезные ресурсы в зависимости от целей налогообложения (ст. 336 НК РФ) классифицируют на виды (руды, неметаллическое сырье, уголь и другие). Узнать, какие виды ресурсов относятся к объектам налогообложения для исчисления НДПИ, можно ниже:

Что необходимо знать о налоговой базе по НДПИ?

Налоговую базу НДПИ каждый плательщик определяет самостоятельно. Применяют 2 варианта расчета базы по НДПИ в зависимости от вида ресурса.

|

Налоговая база |

Вид полезного ископаемого |

|

Количество добытых полезных ископаемых |

Газ, газовый конденсат, нефть и уголь. Многокомпонентные комплексные руды (добыча на территории Красноярского края) |

|

Стоимость добытого сырья |

Нефть, природный газ, газовый конденсат (новые морские месторождения). Все прочие полезные ископаемые |

Для определения стоимости добытого сырья используется один из 3 вариантов цен:

- Установившиеся цены реализации ресурсов.

- Установившиеся продажные цены без учета бюджетного субсидирования разницы между оптовой ценой и расчетной стоимостью.

- Стоимость добытых ресурсов, исчисленная расчетным путем (если реализация в налоговом периоде не производилась).

ОБРАТИТЕ ВНИМАНИЕ! Плательщик самостоятельно определяет и рассчитывает стоимость ресурсов исходя из данных налогового учета с применением установленного в учетной политике порядка признания доходов и расходов по налогу на прибыль. Разрешено учитывать прямые и косвенные расходы, связанные с добычей и реализацией добытых ископаемых.

Измерение количества добытых материалов для целей определения налоговой базы производится в единицах объема или массы. Возможные способы измерения:

- Прямой метод. Исчисляется с учетом технологических потерь посредством измерительных устройств. Налоговая база — расчетное количество добытых природных ресурсов, уменьшившее запасы месторождения.

- Косвенный метод. Количество добытого сырья определяется путем расчетов с применением показателей содержания извлеченного ресурса в добытом сырье.

ВАЖНО! При количественном методе учитывается только ископаемое, которое прошло весь цикл технологических операций.

Отчетный и налоговый периоды: особенности определения

Налоговым периодом по НДПИ установлен календарный месяц. Сумма налога по каждому виду добытого ресурса исчисляется отдельно. Поскольку налог является федеральным, вопрос, в какой бюджет платится НДПИ, не возникает. Налог уплачивается исключительно в федеральный бюджет.

Однако плательщикам необходимо знать, что уплата производится по месту нахождения каждого участка недр, которые указаны в лицензии. В случае нахождения участка недропользования за пределами РФ налог на добычу полезных ископаемых (НДПИ) уплачивается по месту нахождения налогоплательщика.

Отчетным периодом по НДПИ также признается календарный месяц. Данные в декларации указываются отдельно за каждый месяц, внесение сведений нарастающим итогом недопустимо. Декларация подлежит представлению по месту нахождения плательщика не позднее последнего числа следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ! Срок уплаты налога на недра — 25 число следующего месяца.

Анализ контрольных соотношений в декларации по НДПИ

Письмом ФНС от 24.11.2015 № СД-4-3/20437@ установлены контрольные соотношения по НДПИ. Проверяется соответствие данных декларации внешним источникам (налоговые вычеты и расходы). Кроме того, проходят проверку базовые коды (КБК и ОКТМО) в разделах 1, 2, 4 декларации.

Обнаружив несоответствие значений внутри документа при проверке правильности заполнения отчета, налоговые органы в порядке ст. 88 НК РФ направляют налогоплательщику требование о даче пояснений или внесении исправлений. Ответ на требование необходимо направить в течение 5 рабочих дней, не считая дня получения.

Зная логические формулы, плательщик может самостоятельно до сдачи отчетности провести анализ своих данных и исправить ошибки при их обнаружении. Контрольные соотношения показателей декларации по НДПИ можно посмотреть здесь.

Что нужно знать об общераспространенных полезных ископаемых?

К общераспространенным полезным ископаемым относятся:

- песок;

- гравий;

- глина;

- подземные воды;

- другие широко распространенные ресурсы.

Обычная сфера использования общераспространенных ископаемых — сельское хозяйство, строительство.

Перечень таких ресурсов утверждается исполнительным органом субъекта Федерации, являющимся распорядителем недр, их учет ведется на балансе региональных органов власти. Ими же проводится лицензирование и распределение норм добычи ресурсов.

Регистрация лицензий на общедоступные ископаемые проводится в специальном реестре на право пользования недрами местного значения. Налог на добычу общераспространенных полезных ископаемых также уплачивается в федеральный бюджет с указанием ОКТМО места добычи.

***

Мы постарались рассказать, что такое НДПИ, простыми словами. Плательщиками этого налога являются пользователи недр, имеющие специальную лицензию на право добычи полезных ископаемых. Налоговая база может быть выражена количеством добытых ресурсов или их стоимостью. Отчитываться следует ежемесячно по месту учета плательщика.

Для исключения ошибок в налоговой декларации необходимо проверять контрольные соотношения данных в декларации по НДПИ и бухотчетности. Коллекционные, добытые на научных и культурных объектах полезные ископаемые объектами налогообложения не являются.