Трудовой кодекс о датах выплаты расчета при увольнении

Ст. 140 ТК РФ указывает, что выплачивать расчетные суммы надо в последний день работы сотрудника. Это касается зарплаты, компенсации за накопившиеся дни отпуска, выходного пособия. Если в день увольнения работник отсутствует, расчет с ним надо сделать на следующий день после его заявления с просьбой об этом.

Если сотрудник хочет перед увольнением отгулять оставшиеся дни неиспользованного отпуска, тогда последний день отпуска и есть день увольнения (ст. 84.1 и 127 ТК РФ). В таком случае окончательный расчет лучше произвести в последний день работы сотрудника перед отпуском (письмо Роструда от 24.12.2007 № 5277-6-1, определение КС РФ от 25.01.2007 № 131-О). Но начисленные отпускные следует выдать не позже трех дней до начала этого отпуска.

Подробнее об отражении отпускных в 6-НДФЛ — в другой нашей статье.

Информацию о выплатах при увольнении показывают во всей зарплатной отчетности, в т. ч. в расчете 6-НДФЛ. В приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@ приведены требования к его заполнению.

Коротко об особенностях заполнения 6-НДФЛ

При заполнении 6-НДФЛ при увольнении сотрудника в середине месяца учтите следующие особенности:

- В разделе 1 отражаются доходы физических лиц, НДФЛ с них и вычеты. Данные учитываются в отчетном периоде по дате их начисления нарастающим итогом.

- В разделе 2 данные о выплатах и НДФЛ показываются в периоде по дате, установленной для предельного срока перечисления НДФЛ в бюджет.

- Если выходное пособие не выше трех (шести — для Крайнего Севера) размеров средних заработков в месяц, в 6-НДФЛ оно не показывается. Если пособие больше, в расчете отражается сумма превышения и подоходный налог с нее (п. 3 ст. 217 НК РФ).

- Дата получения дохода (строка 100) при увольнении — последний рабочий день. Подробнее об этом читайте в статье.

- Если при увольнении компания выплачивает еще и зарплату за прошедший месяц, день ее получения (строка 100) — последнее число прошлого месяца (п. 2 ст. 223 НК РФ).

- Если перед увольнением работник решил отгулять отпуск, тогда дата получения расчетных выплат — последний день отдыха, а дата выдачи отпускных — день их передачи сотруднику. Отпускные отражают отдельно от остальных расчетных выплат (письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

- Дата удержания налога (строка 110) — день фактической выдачи денег, т. к. НДФЛ удерживается именно в этот момент (п. 4 ст. 226 НК РФ).

- При получении компенсации за неиспользованный отпуск сроком перечисления налога (строка 120) будет следующий рабочий день после даты, указанной по строке 110.

Как внести данные в 6-НДФЛ: увольнение в последний день месяца

Рассмотрим на примерах, как заполнить отчет 6-НДФЛ.

Пример 1

Работник уходит в отпуск с 19.09.2019 по 30.09.2019 с последующим увольнением. Отпускные в размере 21 000 руб. выплачены 16.09.2019. Зарплата за сентябрь (25 000 руб.) и выходное пособие (150 000 руб.) перечислены 30.09.2019. Необлагаемый предел выходного пособия — 135 000 руб. НДФЛ уплачивается в бюджет одновременно с выплатами сотруднику.

Как отразить данные в 6-НДФЛ при увольнении в последний день месяца?

Напомним:

- Дата уплаты в бюджет подоходного налога с отпускных — последний день месяца, в котором их выдали. Если это выходной, в строке 120 указывается первый рабочий день следующего месяца (письмо ФНС от 05.04.2017 № БС-4-11/6420@). В условиях примера 30.09.2019 — понедельник, а значит, отпускные должны попасть в разд. 2 отчета за 3-й квартал.

- Выплата зарплаты и разницы выходного пособия в разделе 2 расчета 6-НДФЛ за третий квартал не показывается. Их вносят в раздел 2 в следующем квартале, т. к. выплаты прошли в последний день квартала, а сроком перечисления НДФЛ с них будет следующий рабочий день — 01.10.2019 (п. 13 письма ФНС РФ от 01.11.2017 № ГД-4-11/22216@).

Подготовка к отчету:

|

Номер строки |

Данные |

Калькулятор |

|

Отчет 6-НДФЛ за 3-й квартал |

||

|

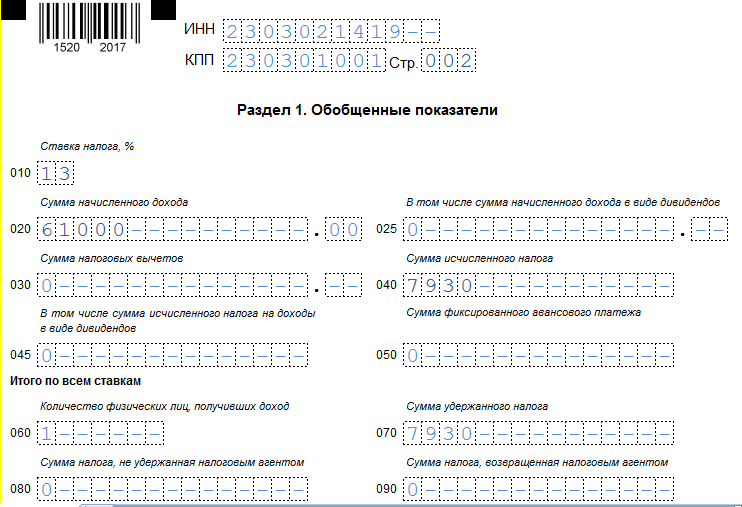

010 |

13 |

|

|

020 |

61 000,00 |

21 000 + 15 000 (150 000 – 135 000) + 25 000 |

|

040 |

7930 |

61 000 × 13% |

|

060 |

1 |

|

|

070 |

7930 |

|

Смотрите заполненный фрагмент раздела 1 отчета за 3-й квартал:

Отпускные, выплаченные в сентябре, отражаются в отчете за 3-й квартал, т. к. крайний срок перечисления налога с данной выплаты — последний день месяца.

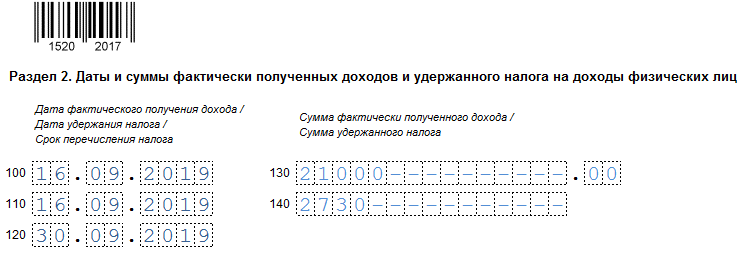

Фрагмент раздела 2 за 3-й квартал по выплате отпускных см. ниже:

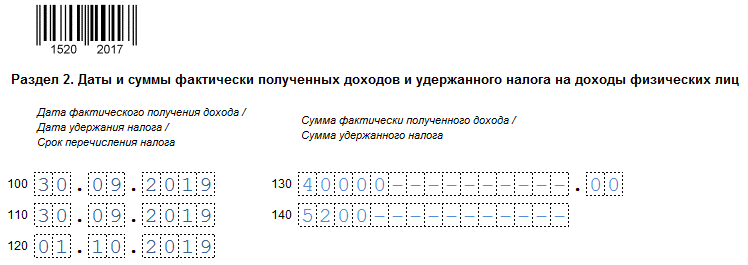

Зарплата за сентябрь и разница между облагаемым и необлагаемым пределом выходного пособия, как мы уже отметили выше, пойдет в отчет за 4-й квартал, т. к. последний день перечисления удержанного налога — 01.10.2019.

|

100 |

18.09.2019 |

— |

|

110 |

30.09.2019 |

— |

|

120 |

01.10.2019 |

— |

|

130 |

40 000,00 |

15 000 + 25 000 |

|

140 |

5200 |

40 000 × 13% |

Смотрите заполненный фрагмент раздела 2 отчета за 4-й квартал:

Как проверить отчет 6-НДФЛ, читайте в статье «Контрольные соотношения 6-НДФЛ - проверяем декларацию».

Как внести данные в 6-НДФЛ: увольнение в середине месяца

При увольнении в середине месяца 6-НДФЛ заполняется по другим правилам.

Изменим условия предыдущего примера.

Пример 2

Пусть сотрудник не пошел в отпуск, а решил взять деньги за неотгулянный отпуск, уволившись 16.09.2019. В последний день работы, 16.09.2019, он получил окончательный расчет: зарплату за август работник получил с опозданием, т. к. был в командировке (45 000 руб.), зарплату за сентябрь (25 000 руб.), компенсацию за накопившиеся дни отпуска (21 000 руб.) и выходное пособие (150 000 руб.) — при необлагаемом пределе 135 000 руб. НДФЛ также перечислен в бюджет в день выплат. Почитайте более подробно о налогообложении выходного пособия.

Подготовка к отчету:

|

Номер строки |

Данные |

Калькулятор |

|

Отчет 6-НДФЛ за 3-й квартал |

||

|

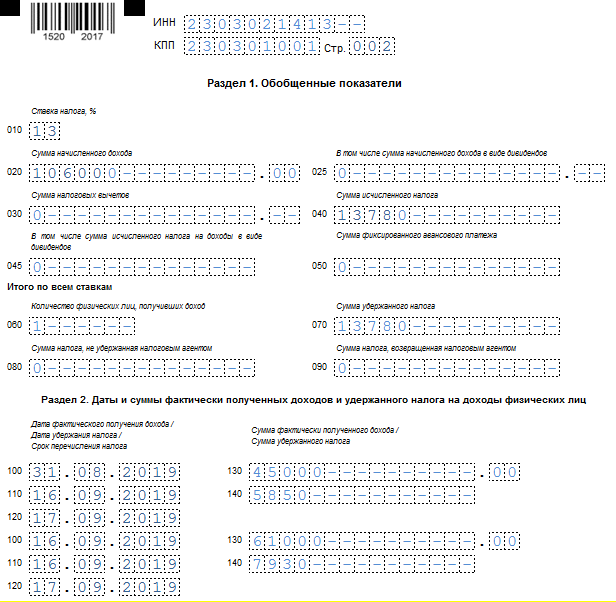

010 |

13 |

|

|

020 |

106 000,00 |

45 000 + 21 000 + 25 000 + 15 000 |

|

040 |

13 780 |

106 000 × 13% |

|

060 |

1 |

|

|

070 |

13 780 |

|

|

100 |

31.08.2019 |

|

|

110 |

16.09.2019 |

|

|

120 |

17.09.2019 |

|

|

130 |

45 000,00 |

|

|

140 |

5850 |

45 000 × 13% |

|

100 |

16.09.2019 |

|

|

110 |

16.09.2019 |

|

|

120 |

17.09.2019 |

|

|

130 |

61 000,00 |

21 000 + 25 000 + 15 000 |

|

140 |

7930 |

61 000 × 13% |

Смотрите заполненный фрагмент разделов 1–2 отчета за 1-й квартал:

Можно ли сдавать корректировку по форме 6-НДФЛ, читайте здесь.

***

Изложение принципов и требований по внесению данных в 6-НДФЛ можно найти в приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Эти правила следует хорошо изучить, чтобы даже при, казалось бы, одинаковых ситуациях, как, например, увольнение работника, правильно заполнить отчет и не получить нареканий от ФНС, выраженных в требованиях и штрафах. 6-НДФЛ по уволенным заполняют, учитывая специфику определения дат (по строкам 100–120) расчетных выплат при увольнении.

***

Еще больше информации по теме — в рубрике «НДФЛ».