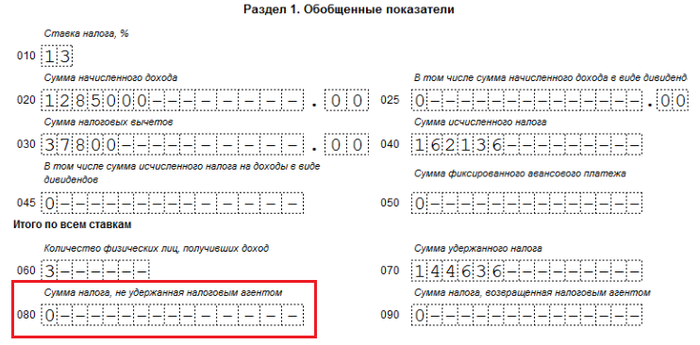

Применение строки 080 в 6-НДФЛ

Расчет 6-НДФЛ в своем 1-м разделе содержит строку 080. Данное утверждение касается формы, сдаваемой в 2021 году за 2020 г., из Приказа ФНС от 14.10.2015 № ММВ-7-11/450@. Эта строка показывает суммы НДФЛ, которые налоговый агент не удержал с физлица.

Казалось бы, все элементарно: налог не удержали и указываем его в вышеуказанной строке. Но на деле оказывается, что не все так просто.

Во-первых, по каким причинам может быть не удержан НДФЛ? И какие из этих причин обязывают нас указывать сумму в строке 080?

Во-вторых, что же подразумевается под формулировкой «не удержан»?

Таким образом, есть нюансы, о которых необходимо знать при заполнении строки 080 в 6-НДФЛ.

Компания обязана исчислять и удерживать НДФЛ в случае получения физлицом дохода от данной организации. Например, зарплаты, подарков, оплаты тренингов и курсов, возмещения затрат на фитнес, а также материальной выгоды. Удержать налог организация имеет возможность только тогда, когда есть с чего удерживать.

И обязательно нужно знать, что под «неудержанным» НДФЛ в данном случае подразумевается налог, который останется неудержанным до конца года.

Таким образом, становится понятным, что указывать в строке 080 6-НДФЛ следует сумму налога, не удержанного:

- в связи с отсутствием или недостаточностью суммы дохода физлица для удержания с него налога;

- при невозможности удержания на протяжении всего отчетного периода.

Только при обнаружении этих двух условий одновременно заполняется строка 080.

ВАЖНО! При сдаче годового 6-НДФЛ с заполненной строкой 080 также необходимо предоставить сведения в ИФНС по форме 2-НДФЛ с признаком 2 по всем физлицам, у которых не был удержан налог.

Строка 080 в 6-НДФЛ: что туда входит?

Разберемся, как заполняется строка 080 6-НДФЛ и что туда входит.

На практике чаще всего встречаются следующие стечения обстоятельств, вынуждающие работодателей заполнять строку 080 в 1 разделе 6-НДФЛ:

- доход выдан в натуральной форме физлицу, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ);

- возникла материальная выгода у сотрудника, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ).

В соответствии со ст. 131 ТК РФ заработная плата работнику может быть выдана до 20% в натуральной форме. В большинстве случаев это подарки, оплата обучения, питания, фитнеса и прочее. Другим видом дохода считается материальная выгода, возникающая при использовании сотрудниками привилегий, предоставленных работодателем. Например, займы на льготных условиях или приобретение ценных бумаг по заниженной стоимости. Такой доход облагается НДФЛ.

ВАЖНО! Материальная выгода облагается по ставке 35%.

И с материальной выгоды, и с натурального дохода налог вычитается из ближайшего вознаграждения физлица. А если дохода не имеется и не предвидится, то сумма исчисленного, но не удержанного НДФЛ указывается в строке 080 в 6-НДФЛ (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения. Но есть возможность вычесть налог в следующих кварталах.

Получается, строка 080 6-НДФЛ содержит налог:

- не удержанный по объективным причинам в отчетном периоде;

- исчисленный нарастающим итогом;

- по всем физлицам, чей налог не был удержан.

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но бухгалтеры, боясь представить недостоверные сведения в ИФНС, намеренно указывают в строке 080 6-НДФЛ с начисленной в последнем месяце квартала зарплаты, которая была выплачена сотрудникам только в следующем месяце. Ведь на конец квартала НДФЛ не был удержан, т. к. моментом удержания налога считается выплата зарплаты.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Примеры заполнения строки 080 в разделе 1 формы 6-НДФЛ

Пример 1

Бухгалтер ООО «Бьюти Тренд» начислил заработную плату сотрудникам за сентябрь 2020 года в размере 160 000 руб. и исчислил НДФЛ, который составил 20 800 руб. Денежные средства работникам были перечислены 07.10.2020. Соответственно, на отчетную дату 30.09.2020 зарплата не выплачена.

В 1-м разделе 6-НДФЛ в стр. 020 указывается сумма 160 000 руб., в стр. 040 — 20 800 руб., в стр. 070 — 0 руб., в стр. 080 проставляются нули.

Пример 2

В честь юбилея компании ОАО «Реалтранс» всем сотрудникам были выданы подарки, стоимость каждого составила 5500 руб. Получили подарки и 3 сотрудницы, находящиеся в отпуске по уходу за ребенком до 3 лет. Никаких выплат организация им не производит.

Доход в натуральном виде на каждую сотрудницу равен 1 500 руб., так как НДФЛ облагается стоимость подарков, превышающая 4000 руб., согласно п. 28 ст. 217 НК РФ (5500 − 4000). Сумма налога, подлежащего удержанию с каждой сотрудницы, — 195 руб. (1500 × 13%).

В 1-м разделе 6-НДФЛ содержатся следующие суммы: в стр. 020 сумма трех подарков — 4 500 руб. (1 500 × 3), в стр. 040 исчисленный НДФЛ с трех подарков — 585 руб. (195 × 3), стр. 070 заполняется нулями, в стр. 080 указывается сумма не удержанного с трех сотрудниц налога — 585 руб.

***

Строка 080 в 6-НДФЛ не должна пугать бухгалтеров. Стоит лишь помнить об условиях заполнения данного показателя: объективные причины, по которым налог не удержан, и отсутствие возможности его удержания до конца отчетного периода. Только при соблюдении этих условий строка 080 заполняется.

Еще больше материалов по теме — в рубрике "НДФЛ".