Основные свойства выездной налоговой проверки

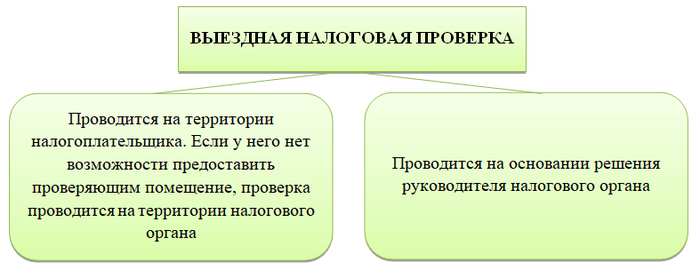

Осведомлен — значит вооружен. Прежде всего, ответим на вопрос, что такое выездная налоговая проверка. Для этого обратимся к первоисточнику — Налоговому кодексу РФ. Выездной проверке посвящена ст. 89 НК РФ. Она проводится на выезде, то есть сотрудники налоговой инспекции для осуществления своих функций прибывают на территорию налогоплательщика. Если же налогоплательщик не в состоянии организовать работу проверяющих, предоставить им помещение, выездная налоговая проверка проводится в налоговой инспекции, куда необходимо доставить все требующиеся документы.

Второе необходимое условие: по НК РФ выездная налоговая проверка проводится только по решению руководителя налогового органа.

Должна ли ФНС уведомлять налогоплательщика о проверке

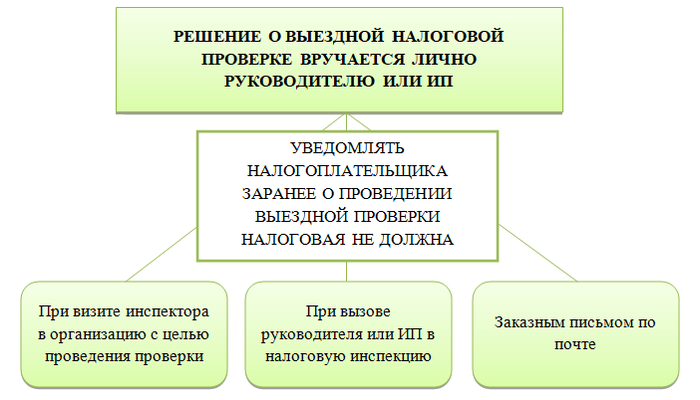

Обязанности уведомлять о проверке законами не предусмотрено. Поэтому будьте готовы встретить налогового инспектора ИФНС с выездной проверкой в обычный рабочий день. Он предъявит решение руководителя налоговой службы, свое удостоверение и приступит к исполнению своих обязанностей.

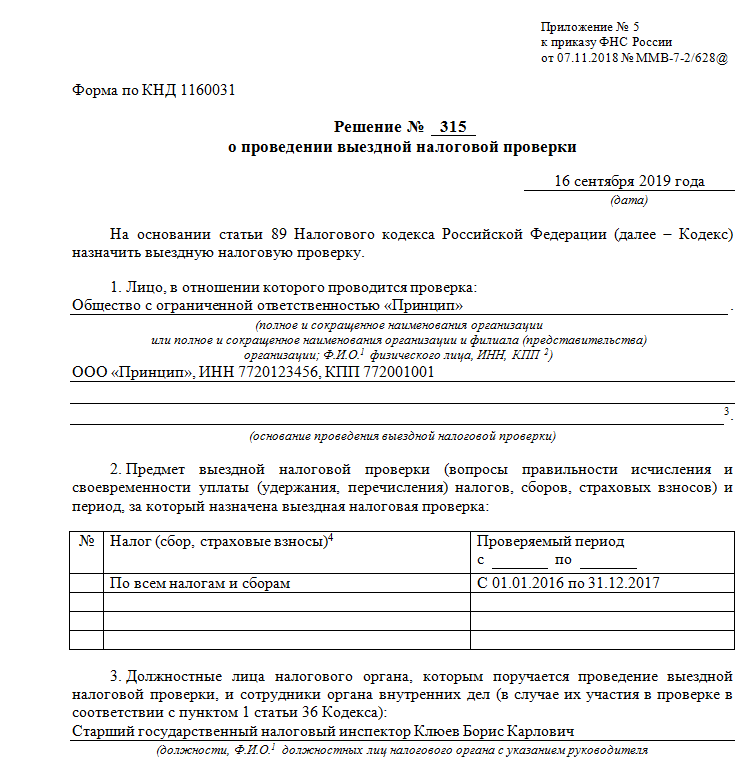

Наличие и предъявление решения о проверке обязательны. Ваша задача — тщательно его изучить и убедиться, что оно составлено без нарушений и что проводить выездную налоговую проверку к вам явились уполномоченные на это лица. В противном случае законность данного решения и всех последующих действий контролеров можно оспорить.

Такое решение выглядит следующим образом:

Как еще узнать о выездной проверке налоговой инспекции, помимо неожиданного визита контролера?

Решение могут передать лично руководителю или ИП, пригласив его в налоговую инспекцию. Также возможна отправка заказного письма на адрес регистрации организации или индивидуального предпринимателя с копией решения. Заказное письмо передается лично в руки.

Не исключено, что инспектор сделает предварительный звонок и сообщит, что придет с проверкой, однако так бывает не всегда.

Полномочия проверяющих

День начала выездной проверки - это день вынесения решения о ней. Законом не установлен срок, в течение которого вас необходимо ознакомить с решением, поэтому независимо от того, когда вы получили решение о проведении выездной налоговой проверки, инспектор может начать осуществлять свои функции проверяющего с даты, указанной в решении.

Важно четко понимать, какие действия контролеры производить могут, а какие являются избыточными или даже противозаконными. Кроме того, нужно иметь представление о том, как проходит выездная налоговая проверка.

Для начала необходимо обеспечить доступ проверяющих на территорию налогоплательщика. При отказе в доступе (исключением являются жилые помещения) контролер составляет акт, который подписывает он и налогоплательщик. На основании этого акта налоговая может доначислить налог, опираясь на имеющиеся у нее данные о проверяемом (п. 3 ст. 91 НК РФ).

Чтобы дать оценку действиям проверяющих в рамках закона, лучше лично присутствовать при проведении выездной налоговой проверки либо уполномочить на это юриста компании или иного опытного сотрудника. Целесообразно предоставить налоговикам помещение, удобное для них и безопасное для себя:

- где не реализуется рабочий процесс;

- куда клиенты или другие люди не имеют свободного доступа.

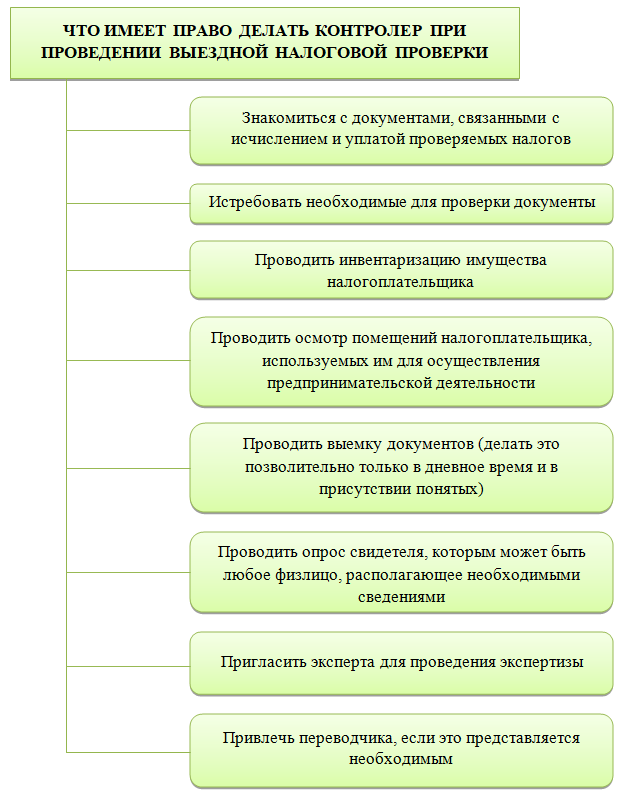

Инспектор при проведении проверки имеет право:

Сроки проверки

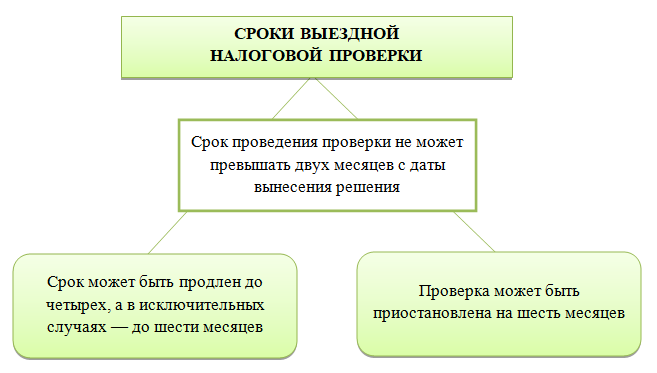

Сроки выездной налоговой проверки в 2019 году не претерпели каких-либо изменений и прописаны в п. 6 ст. 89 НК РФ. Налоговая проверка не может длиться более двух месяцев с даты вынесения решения. В некоторых случаях срок может быть продлен до четырех, а в исключительных случаях — до шести месяцев.

Кроме того, порядок проведения выездной налоговой проверки позволяет приостанавливать ее на срок, не превышающий шести месяцев, по всем случаям приостановки (п. 9 ст. 89 НК РФ).

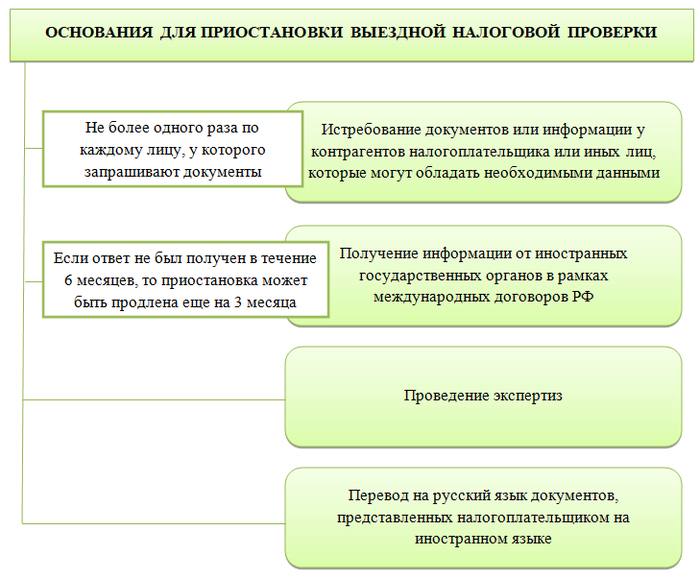

Основания для приостановления выездной налоговой проверки установлены в п. 9 ст. 89 НК РФ:

Любое изменение сроков и порядка проведения выездной налоговой проверки оформляется решением руководителя налогового органа, осуществляющего проверку.

В период приостановки проверки налоговые контролеры не имеют права совершать на территории налогоплательщика действия, связанные с проверкой.

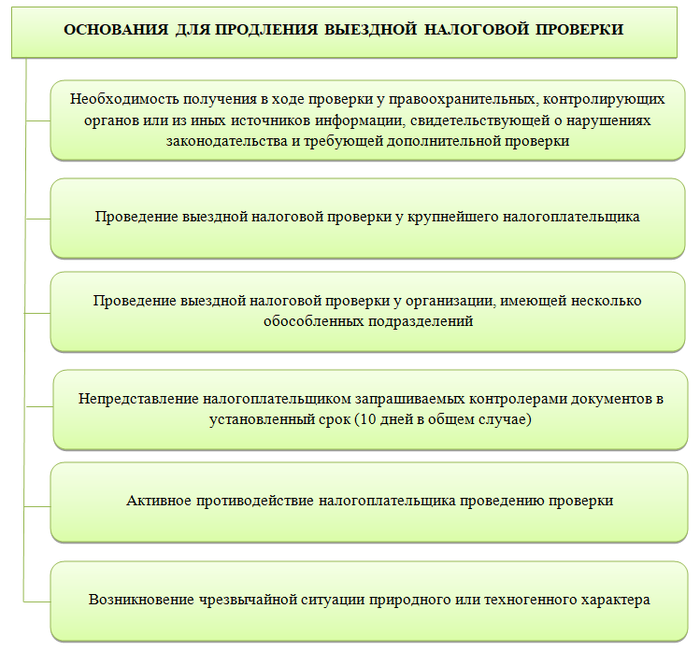

Основания для продления срока проведения выездной налоговой проверки указаны в приложении 6 к приказу ФНС РФ от 07.11.2018 № ММВ-7-2/628@.

Просто так продлить срок проверки инспекция не может. Для этого она должна отправить запрос в вышестоящий налоговый орган с достаточными обоснованиями своей просьбы. А руководитель вышестоящего налогового органа уже принимает решение, позволить продлить срок проверки или нет.

Таким образом, с учетом максимально допустимых сроков приостановки и продления выездная налоговая проверка может затянуться на один год.

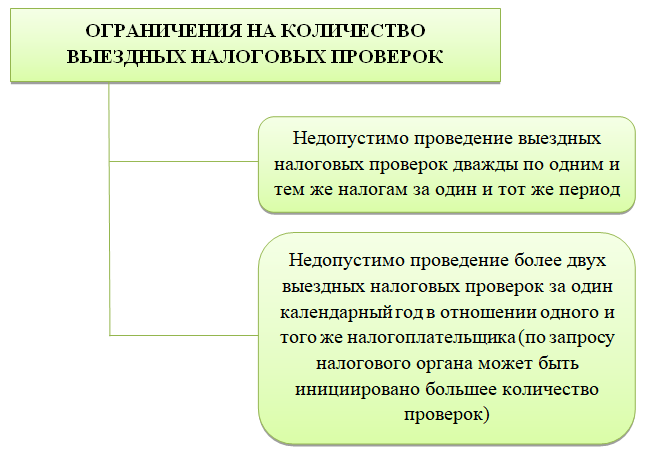

Есть ограничения относительно количества проводимых выездных проверок:

Эти ограничения не действуют на проведение повторной выездной налоговой проверки:

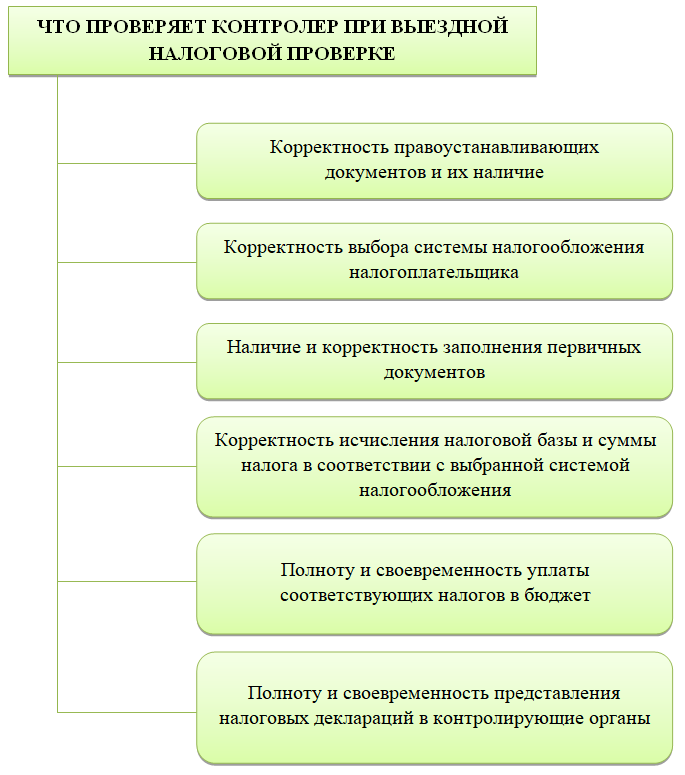

Что проверяют контролеры

Объяснив, какие действия могут совершать налоговики при проверке, и обозначив временной отрезок, в течение которого они могут эту проверку проводить, рассмотрим, что проверяют при выездной налоговой проверке.

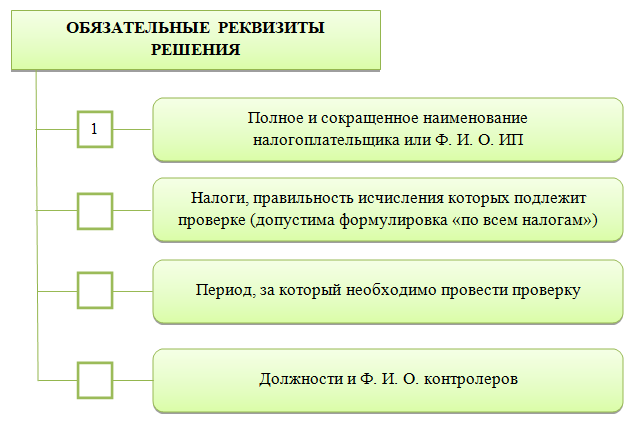

Напомним обязательные реквизиты решения о проведении налоговой проверки:

- Область проверки. Указаны налоги, которые подлежат проверке (может быть указан как один налог, так и все налоги, уплачиваемые компанией).

- Срок проверки. Указан временной отрезок, за который проверяются указанные налоги (не более 3 лет, предшествующих году проверки).

Как правило, налоговики обращают внимание на следующие моменты:

Учитываются разные ошибки — как глобальные (сокрытие доходов), так и мелкие (отсутствие одной из двух необходимых подписей на документе). Наиболее распространенные ошибки:

- отсутствие первичного документа;

- некорректное заполнение первичного документа;

- арифметические ошибки при расчетах;

- неправомерное включение или невключение в налоговую базу расходов или доходов;

- некорректное отражение в декларациях необходимых данных вследствие опечатки, ошибки исчисления и пр.

Оформление результатов

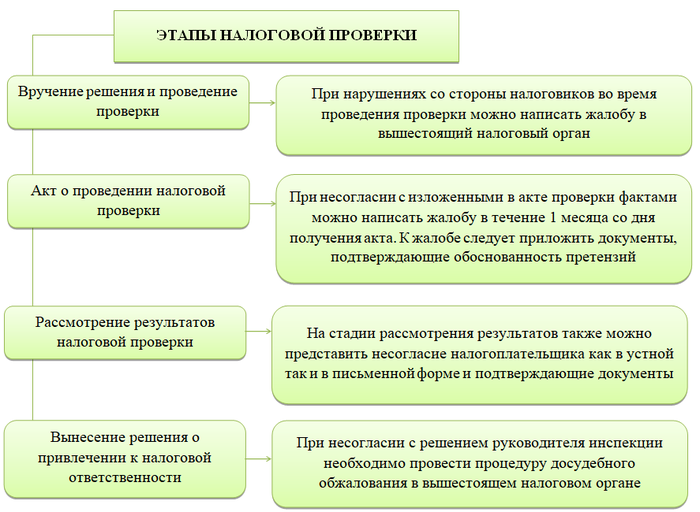

Как только проверка окончена, инспектор должен выдать справку о проведенной выездной налоговой проверке по утвержденной форме.

Формы документов по проведенной налоговой проверке — справка и акт — утверждены приказом ФНС РФ от 07.11.2018 № ММВ-7-2/628@.

Выдача справки носит формальный характер и говорит только о том, что проверка окончена.

В течение двух месяцев со дня составления справки должен быть составлен акт налоговой проверки по установленной форме, подписанный должностными лицами, проводившими проверку, и лицом, в отношении которого она проводилась.

В акте должны быть описаны все проведенные в рамках проверки мероприятия и отражены полученные результаты. Акт имеет четкую структуру:

Факты, изложенные в акте, должны быть объективными и обоснованными. Не допускается вносить в акт предположения инспекторов, не подкрепленные доказательной базой.

Акт должен быть составлен и подписан в двух экземплярах: один — для налогового органа, второй — для налогоплательщика.

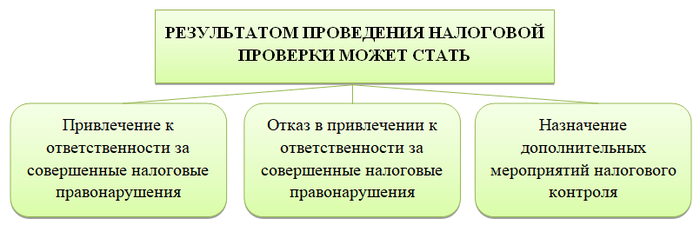

Следующая стадия — рассмотрение результатов проверки руководителем налогового органа, проводившего проверку. Руководителю инспекции передают акт проведенной налоговой проверки, жалобы проверяемого, если они есть, и прочие необходимые документы.

Через 10 дней после истечения срока, отведенного для подачи налогоплательщиком жалобы на акт проверки (это 1 месяц), принимается одно из решений:

Обжалование акта

Итак, мы рассмотрели все стадии прохождения выездной налоговой проверки — от вручения решения о ней до вынесения решения по рассмотрению результатов налоговой проверки руководителем налогового органа.

На каждом из этих этапов проверяемый должен быть не пассивным наблюдателем, а активным участником процесса, чтобы контролировать соблюдение своих прав. Если же нарушения со стороны налоговиков все-таки были, то на каждом из этапов можно обжаловать их действия.

Если решение не обжаловано в вышестоящей налоговой инспекции, налогоплательщику нужно подать заявление в арбитражный суд. Досудебный порядок решения вопроса обязателен, иначе суд даже не будет рассматривать заявление.

Если отказ получен и в арбитраже, дальше можно идти на апелляцию и кассацию.

Как видим, возможностей для защиты своих прав у налогоплательщиков много. Надо только помнить, что все жалобы должны быть основаны на законе и иметь под собой доказательную базу.

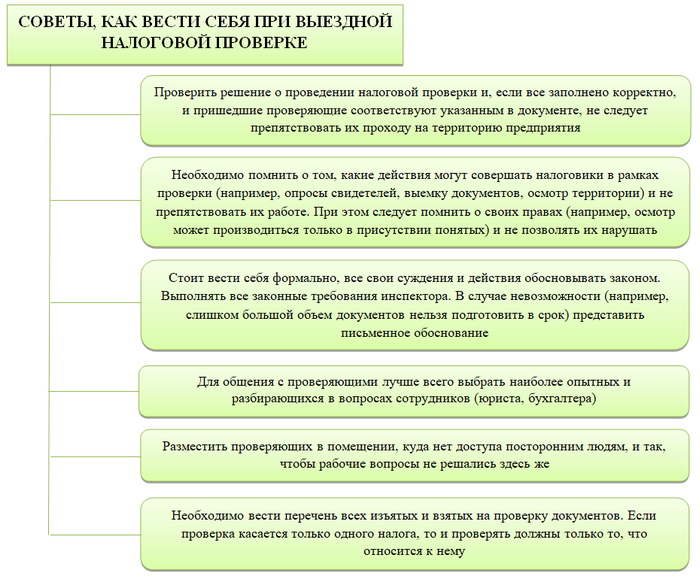

Как себя вести при выездной налоговой проверке

В завершение обобщим советы о том, как следует себя вести при выездной налоговой проверке:

- Сведите к минимуму возможность проведения в отношении вас выездной налоговой проверки: добросовестно ведите бизнес, работайте с проверенными контрагентами, организуйте корректное исчисление и уплату налогов, а также сдачу отчетности, используйте законные схемы минимизации налогов.

- Налоговики работают с документами. Если вы заключите договор о ведении бухгалтерии со сторонней организацией или фирмой по хранению документов, то при визите налоговиков выиграете немного времени и сможете подготовиться, так как документов по месту нахождения у вас не будет на законных основаниях и налоговикам придется выставить требование об их представлении.

- Заведите себе в офисе «чистый» компьютер, где будет только бухгалтерская база и не будет следов (файлов, переписок, сканов документов и пр.) какой-либо деятельности. Этот компьютер и предъявите налоговикам, чтобы исключить попадание к ним лишней информации.

Если проверка все-таки к вам пришла, не следует препятствовать ее проведению.

К кому может прийти выездная налоговая проверка

Важный вопрос: как велик риск, что с выездной придут именно к вам?

От выездной проверки никто не застрахован. Однако есть определенные параметры, которые могут говорить о повышенных рисках.

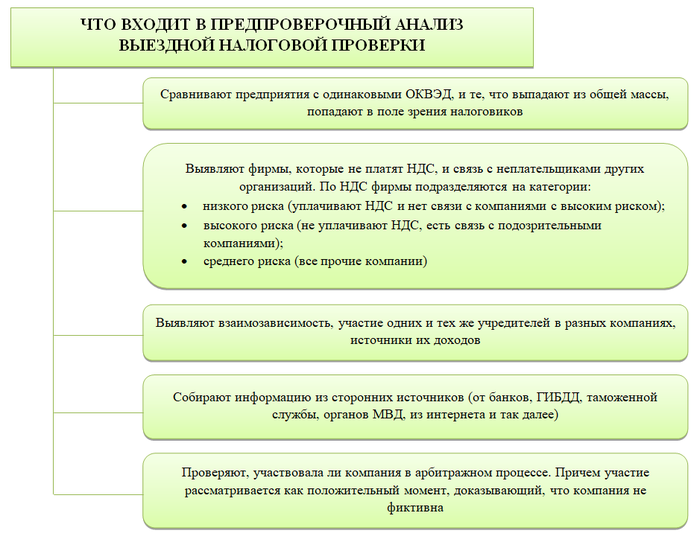

В последнее время сократилось количество выездных проверок, но выросла их эффективность. Государство, как и вы, не хочет работать себе в убыток, поэтому проведение выездных проверок должно быть оправдано доначислениями, которые смогут покрыть затраты на проверку и которые реально взыскать. Именно для этого проводится предпроверочный анализ выездной налоговой проверки на основе концепции системы планирования выездных налоговых проверок.

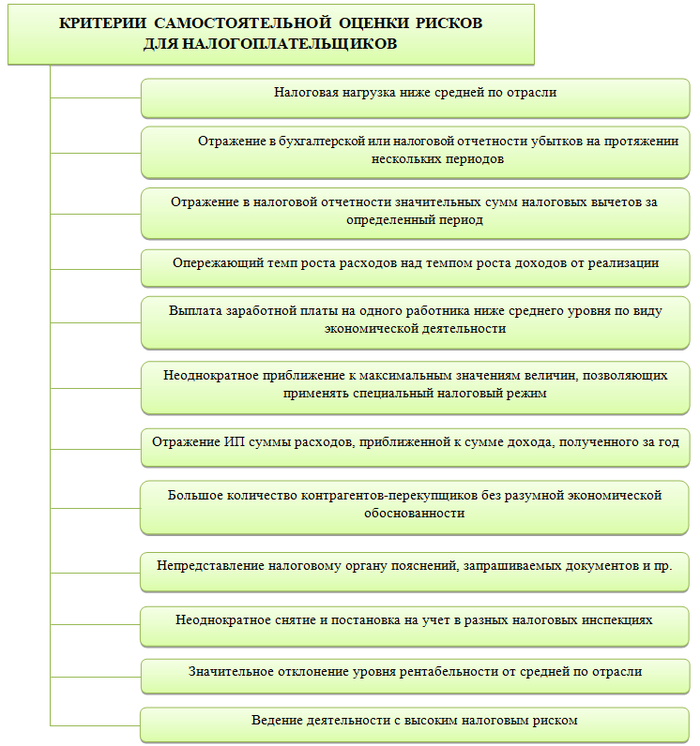

Концепция планирования выездных налоговых проверок была утверждена ФНС еще в 2007 году для создания единой системы планирования выездных проверок. В ней можно найти и критерии самостоятельной оценки рисков для налогоплательщиков. Их мы приведем ниже.

А сейчас опишем, что именно может входить в предпроверочный анализ со стороны налоговиков. Анализ базируется на использовании различных программ: ВНП-отбор, АСК НДС-3, ПК ВАИ и пр. Каждая из них выполняет определенные задачи для выявления различных рисков, таких как:

- связь с однодневками;

- взаимозависимость;

- разрывы в цепочке уплаты НДС и т. д.

Концепция планирования выездных налоговых проверок в 2019 году содержит следующие критерии, по которым фирма самостоятельно может определить свои риски:

***

Чтобы попасть под выездную налоговую проверку, необходимо соответствовать определенным критериям и иметь активы, за счет которых налоговая сможет произвести доначисление налогов. Выездные проверки перестали проходить массово и стали более адресными. Во время налоговой проверки необходимо вести себя максимально корректно, не препятствовать выполнению инспекторами своих обязанностей. Обосновано обжаловать действия контролеров можно на любом этапе проверки.

***

Еще больше материалов по теме — в рубрике «Налоговые проверки».