ССЧ: правовые аспекты подготовки и подачи отчета

Среднесписочную численность работников при открытии ООО необходимо считать в силу требований п. 3 ст. 80 НК РФ. Основная цель проведения расчетов и подачи отчета — это определение порядка подачи последующей информации о деятельности ООО в налоговую инспекцию. Согласно абз. 2 и 4 п. 3 ст. 80 НК РФ при наличии более 100 работников организация обязана отчитываться по налогам и страховым взносам в электронном виде.

Помимо информационного обмена ССЧ определяет возможность применения организацией специальных налоговых режимов, таких как УСН и ЕНВД. Например, согласно подп. 15 п. 3 ст. 346.12 НК РФ переход на упрощенную систему налогообложения невозможен при наличии в организации более 100 работников.

Отчет по ССЧ необходимо подавать всем организациям, вне зависимости от наличия работников в штате. Что касается ИП, то согласно абз. 6 п. 3 ст. 80 НК РФ отчет по ССЧ необходим лишь предпринимателям, имеющим в штате наемных работников.

На практике часто возникают вопросы о необходимости сдачи отчета по ССЧ недавно созданными или реорганизованными организациями. Поскольку НК РФ не дает прямого ответа на поставленный вопрос, то практикам следует помнить о наличии письма Минфина РФ от 04.02.2014 № 03-02-07/1/4390, конкретизирующего данную ситуацию.

Резолютивная часть письма указывает на то, что права и обязанности плательщика налогов компания приобретает с момента ее регистрации, на что специально указывают ст. 49 ГК РФ и ст. 83 НК РФ. НК РФ и подзаконные акты специально не освобождают вновь созданные (реорганизованные) организации от подачи отчета по ССЧ. Следовательно, вновь открытое или реорганизованное ООО или любое иное юридическое лицо также обязано отчитаться по ССЧ.

Последствия неподачи отчета по ССЧ

Важно помнить, что за несдачу отчета по ССЧ контролеры начислят штраф в размере 200 руб. по п. 1 ст. 126 НК РФ. Кроме того, предусмотрена и административная ответственность, которая распространяется на должностных лиц организации (главного бухгалтера или директора). Согласно ч. 1 ст. 15.6 КоАП РФ виновный может быть оштрафован на сумму в пределах 300–500 руб.

Оформление отчета о ССЧ: на какую дату необходимо готовить и подавать отчет

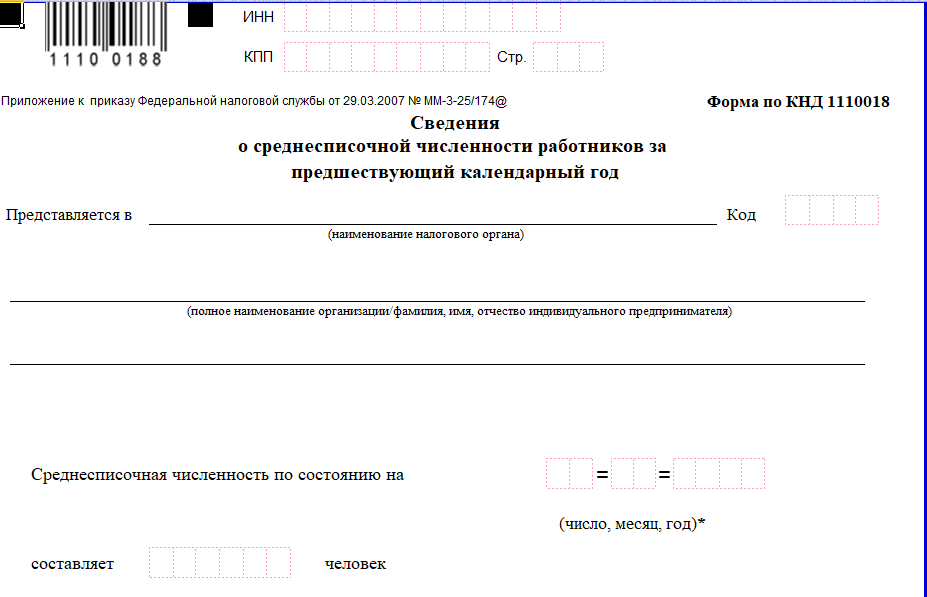

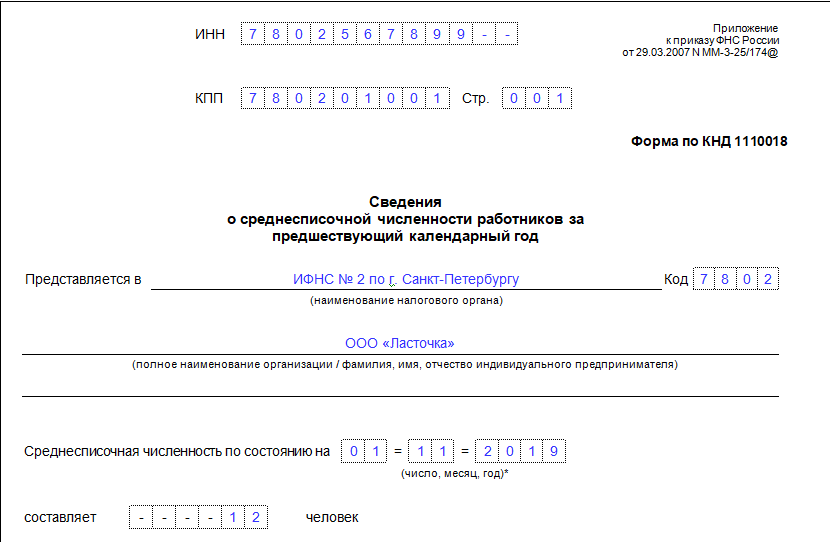

Отчет по ССЧ предоставляется на специальном формализованном бланке (форма по КНД 1110018), который утвержден приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Оформленный документ можно отнести непосредственно в налоговую инспекцию, направить по почте или по ТКС. В последнем случае необходимо руководствоваться соответствующим приказом ФНС РФ от 10.07.2007 № ММ-13/421.

Отчет выполняется на 1 листе, который выглядит так:

Порядок заполнения бланка

Заполнение представленного документа проводится следующим образом:

- В первой строке указывается ИНН организации. Бланк содержит 12 клеток, а ИНН юридических лиц состоит из 10 цифр, поэтому первая цифра указывается в крайнем левом квадрате, а в двух остающихся ставятся прочерки. Выглядеть это будет так: 1235258693--.

- Во второй строке указывается значение КПП (реквизита организации, обозначающего причину постановки на учет в налоговой инспекции). Важно помнить, что КПП имеется только у юридических лиц. ИП такой код не присваивается. Поэтому ИП данную строку не заполняют.

- В графе «Страница» указывается ее номер в формате 001.

- В строке «Представляется в» указывается полное наименование подразделения ФНС РФ по месту нахождения организации, например «ИФНС России № 2 по Санкт-Петербургу». В оставшихся 4 клетках указывается, соответственно, код этого подразделения.

- В следующей строке приводится наименование организации согласно учредительным документам без сокращений. Например, указание аббревиатуры «ООО» вместо «Общество с ограниченной ответственностью» не допускается.

- В следующей графе указывается показатель среднесписочной численности работников. При этом цифры проставляются по порядку в крайних правых клетках. Например, если в ООО 12 работников, то они обозначаются следующим образом ----12. Если работников нет, то строка заполняется так: -----0.

- В графе «Дата» указывается отчетная дата, например 01.05.2018.

- В нижнем левом углу бланка отражаются сведения о руководителе ООО, проставляется подпись и дата сдачи отчета. Правый нижний угол бланка не заполняется.

При возникновении вопросов с заполнением отчета по ССЧ необходимо придерживаться инструкции, которая содержится в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

Как определить дату расчета ССЧ

Расчетная дата и срок для подачи отчета по ССЧ определены абз. 6 п. 3 ст. 80 НК РФ. Согласно требованиям указанной нормы недавно образованная (реорганизованная) организация обязана рассчитать ССЧ за дни от даты регистрации до 1-го числа следующего месяца (то есть отчетной даты).

Представить отчет в налоговую инспекцию необходимо до 20-го числа месяца, следующего за месяцем регистрации.

Например, ООО «Ласточка» было зарегистрировано 22.10.2019. ССЧ данной организации необходимо рассчитать за период с 22 по 31 октября, то есть за 10 дней. А крайним сроком подачи такого отчета будет, соответственно, 20.11.2019.

Расчет ССЧ

Алгоритм расчета численности работников содержится в приказе Росстата «Об утверждении…» от 22.11.2017 № 772 (в ред. от 29.12.2018).

ССЧ работников за конкретный период определяется методом суммирования ССЧ за каждый календарный день этого периода. ССЧ за конкретный день определяется на основании табеля учета рабочего времени следующим образом:

- За 1 отчетную единицу принимается каждый работник, работающий в организации по трудовому договору, вне зависимости от фактического присутствия на работе. К таковым относятся фактически работающие, а также находящиеся в командировке, в отпуске, на больничном. Данный порядок применяется как к рабочим дням, так и к выходным и праздникам. Для расчета ССЧ по выходным и праздникам используются данные за предшествующий рабочий день.

- Собственники организации, не получающие заработную плату, в отчет по ССЧ не включаются.

- Также не включаются в отчет сотрудники, находящиеся в отпуске по беременности или по уходу за ребенком, обучающиеся в образовательных организациях, ввиду чего таковым предоставлен отпуск за свой счет.

- Как целые единицы в ССЧ включаются военнослужащие и осужденные, привлеченные к работе в организации за каждый день их фактической явки на работу.

- Отдельно подлежат учету сотрудники, работающие неполное рабочее время, на половину ставки и т. д. Учет этих лиц ведется пропорционально реально отработанному времени. К данной категории не причислены работники, которые имеют право на сокращенный рабочий день, например инвалиды или лица до 18 лет. Их следует считать как целые единицы в общем порядке.

В случае возникновения вопросов относительно расчетов необходимо опираться на официальные примеры, приведенные в данном приказе (для полного и неполного рабочего времени соответственно).

***

Вновь открывшиеся организации должны отчитаться о среднесписочной численности своих работников уже в следующем месяце после регистрации в срок до 20-го числа. Если этого не сделать, последует наказание от налоговиков в виде штрафов как на само юрлицо, так и на его должностных лиц. В статье мы привели образец отчета по ССЧ для только что зарегистрированного ООО и рассказали, какие есть нюансы в исчислении показателя.

***

Еще больше информации по теме — в рубрике «Налоговая отчетность, документы».