Новшества по налогу на имущество

Закон «О внесении изменений…» от 15.04.2019 № 63-ФЗ с 01.01.2020 позволяет не сдавать расчеты по авансовым платежам по налогу на имущество. При этом обязанность исчислять и уплачивать авансы сохраняется. Отчетность по налогу на имущество будет подаваться раз в год — налоговая декларация по налогу на имущество организаций.

Начиная с отчетности за 2019 год декларацию по налогу на имущество организаций необходимо представлять на обновленном бланке. Форма утверждена приказом ФНС от 14.08.2019 № СА-7-21/405.

Скачать новый бланк можно по ссылке:

О сроках сдачи декларации и санкциях за их нарушение читайте в другой нашей статье.

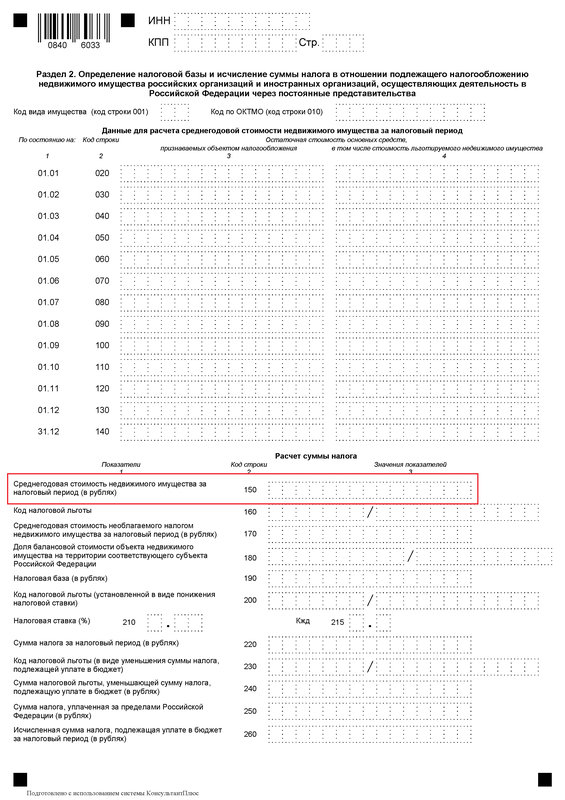

Строка 150 «Среднегодовая стоимость недвижимого имущества за налоговый период (в рублях)» находится на странице 3 декларации:

Как видно из названия строки, она относится к налогу в той его части, которая рассчитывается исходя из среднегодовой стоимости имущества, а не на основании кадастровой стоимости.

Порядок расчета стр. 150 в отчетном документе по налогу на имущество

Декларация по налогу на имущество включает три раздела:

- в первом фиксируется величина налога к уплате;

- во втором осуществляется исчисление налога исходя из остаточной стоимости основных средств;

- третий предназначен для подсчета имущественного налога исходя из кадастровой стоимостной оценки.

В декларации по налогу на имущество стр. 150 находится во 2-м разделе и отображает среднегодовую стоимость недвижимого имущества предприятия, подлежащего налогообложению исходя из среднегодовой стоимости.

Чтобы получить значение стр. 150, надлежит суммировать величины остаточной стоимости налогооблагаемого имущества предприятия на 1-е число каждого месяца и 1-е число месяца, следующего за отчетным (налоговым) периодом. Найденное значение следует разделить на количество месяцев в отчетном (налоговом) периоде и прибавить 1 (п. 4 ст. 376 НК РФ).

Рассмотрим алгоритм исчисления значения, указываемого в стр. 150 по налогу на имущество организаций на примере.

Пример расчета среднегодовой стоимости имущества

Предприятие «Актив» владеет недвижимостью, налоговая база в отношении которой определяется как среднегодовая стоимость.

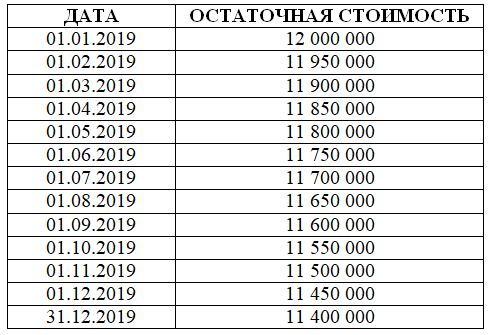

Шаг 1

Бухгалтер рассчитал остаточную стоимость недвижимости на 1-е число каждого месяца.

Для удобства расчетов бухгалтер оформил таблицу:

Шаг 2

Бухгалтер сложил итоговые показатели.

Годовая стоимость налогооблагаемых активов составила 152 100 000 руб. (12 000 000 + 11 950 000 + 11 900 000 + 11 850 000 + 11 800 000+ 11 750 000 + 11 700 000 + 11 650 000 + 11 600 000 + 11 550 000 + 11 500 000 + 11 450 000 + 11 400 000).

Шаг 3

Чтобы найти среднегодовую стоимость имущества за налоговый период, необходимо этот показатель поделить на 13. Полученный результат указывается в стр. 150.

152 100 000 / 13 = 11 700 000 руб.

Шаг 4

Для расчета величины налога бухгалтер умножил полученное значение на величину налоговой ставки.

Подробно о расчете налога на имущество организаций и физлиц за 2019 год читайте еще в одной нашей статье.

***

В строке 150 раздела 2 декларации по налогу на имущество фиксируется среднегодовая величина налогооблагаемого недвижимого имущества предприятия, налоговая база по которому определяется как среднегодовая стоимость. Для подсчета значения, которое следует указать в строке 150, необходимо вывести остаточную стоимость налогооблагаемых активов на 1-е число каждого месяца и сложить полученные показатели и разделить на количество месяцев, прибавив единицу.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».