Когда нужен приказ

Приказ о списании основных средств — это организационно-распорядительный документ, оформляемый:

- для подтверждения согласия руководства компании на списание объекта с учета;

- в целях упорядочения процедуры списания.

Этот документ обычно включают в комплект документации по списанию в организациях со сложной структурой управления и подчиненности, разветвленной сетью подразделений, значительным объемом и разнообразием видов основных средств. Однако учитывая, что обязательным такой приказ не является, компания может обойтись и без него.

Если приказ о списании актива является частью документооборота компании, его оформляют при каждом списании активов. Это происходит при выбытии или неспособности объектов имущества приносить организации экономические выгоды (доход) в будущем (п. 29 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина от 20.03.2001 № 26н).

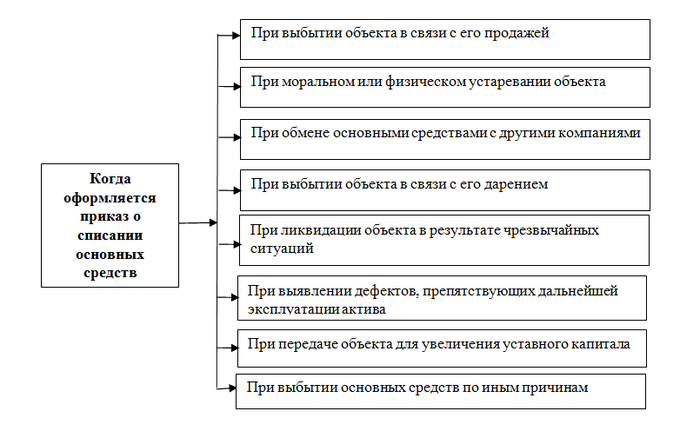

Подробнее о ситуациях, когда может составляться приказ о списании основных средств, смотрите на рисунке:

Как выглядит образец приказа на списание основных средств в 2019 году, расскажем далее.

Полезные подсказки при оформлении операций с имуществом компании вы найдете в наших статьях:

- «Договор дарения между юридическими лицами – нюансы»;

- «Тонкости оформления договора купли-продажи авто, если одна из сторон — юридическое лицо».

Какую форму приказа использовать

Приказ на списание ОС оформляется по внутрифирменным правилам с учетом требований к организационно-распорядительной документации (ГОСТ Р 7.0.97-2016). Унифицированного бланка для такого документа не предусмотрен.

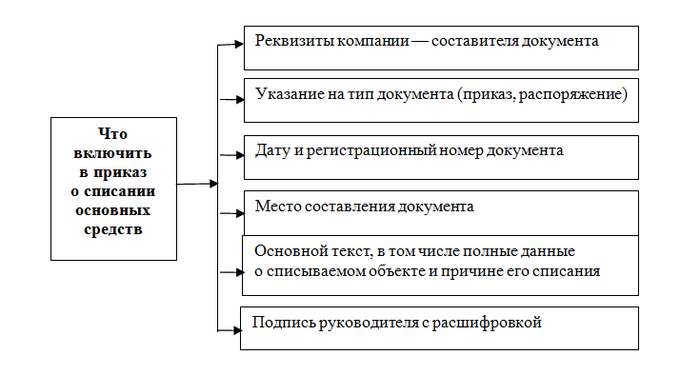

Какие сведения обязательно включаются в приказ:

Узнайте нюансы оформления разнообразных приказов из материалов:

- «Форма приказа о переводе работника на другую должность»;

- «Приказ о приеме на работу — унифицированный бланк или произвольная форма?»;

- «Образец приказа на проведение инвентаризации дебиторской и кредиторской задолженности».

Пример составления приказа

Покажем, как составить приказ на списание основных средств, на примере.

На балансе ООО «СтройТех» числится трубоукладчик Cat PL61 (инв. № 165980) ─ самоходное устройство на основе гусеничного трактора, предназначенное для укладки труб разных диаметров и производства сопутствующих погрузочно-разгрузочных работ.

В процессе эксплуатации трубоукладчика в его механизмах произошел серьезный сбой. После комиссионного обследования было установлено, что последующая эксплуатация невозможна ввиду возникновения неустранимых дефектов. Ремонту техника при таких неисправностях не подлежит. После утверждения дефектного акта на предприятии начали процедуру списания актива с оформления приказа.

Образец приказа на списание пришедшего в негодность основного средства

На нашем сайте вы найдете разъяснения на примерах нюансов оформления разнообразных документов, составляемых в процессе хозяйственной деятельности:

- «Как написать служебную записку: образец, пример написания текста, бланк»;

- «Отражение больничного в форме 6-НДФЛ – пример»;

- «Как составить дневник производственной практики (пример заполнения)».

Приказ о списании не исполнен — как быть

В процессе хозяйственной деятельности предполагается, что приказы издаются для безусловного их исполнения. Но по разным причинам технического и организационного характера распоряжения руководства могут исполняться не вовремя или вообще не выполняться.

Приказ ООО «СтройТех» о списании с баланса трубоукладчика в установленные сроки не был исполнен. Механизм по-прежнему стоял в гараже, хотя формально (по бумагам) был списан. Это выявилось при инвентаризации основных средств, проведенной перед составлением годовой бухгалтерской отчетности. Как быть в такой ситуации?

По пп. 75–80 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н, при списании основного средства на основании приказа руководителя составляют акт о списании и производят необходимые записи в учетных документах (инвентарной карточке, книге и т.д.).

В учете остаточная стоимость списываемого актива отражается во внереализационных расходах на дату акта на списание, а пригодные для дальнейшего использования составные части объекта приходуются на балансе.

По условиям рассмотренного примера актив фактически существует, документы на списание оформлены, пригодные запчасти на склад не оприходованы — это считается ошибкой в бухучете (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина от 28.06.2010 № 63н). В такой ситуации необходимо:

- составить бухгалтерскую справку с указанием обоснования исправлений;

- на ее основании внести исправления в учет ─ в месяце обнаружения ошибки произвести сторнирующие записи по корректировке списания стоимости актива;

- исправленные показатели учесть при составлении отчетности (п. 5 ПБУ 22/2010).

В налоговый учет и отчетность также вносятся корректировки.

***

Если установленная в компании схема документооборота предусматривает обязательное оформление приказа о списании основного средства, этот документ необходимо составлять при каждой процедуре списания. Унифицированной формы такого приказа не существует, поэтому компания ее разрабатывает сама. Невыполнение приказа о списании объекта может потребовать внесения корректировок в учет и отчетность.

***

Больше полезной информации по теме — в рубрике «Акт».