Почему акты ОС-1, ОС-1а и ОС-1б по-прежнему актуальны

Унифицированная первичка, к которой относятся указанные акты, уже более 5 лет не является обязательной к применению. Однако большинство таких бланков по-прежнему не утратили своей актуальности и активно используются в практической деятельности организациями различных сфер деятельности.

Это неудивительно — многие популярные современные учетные программы по умолчанию применяют исключительно унифицированные формы для учетных операций. Распространенность их обусловлена следующим:

- при разработке таких бланков учтены необходимые нормативные требования (предусмотрен полный набор обязательных реквизитов, минимально необходимый состав показателей и информации об объекте учета и т. д.);

- структура и состав унифицированных форм выверены многолетней учетной практикой.

Далее остановимся подробнее на акте ОС-1.

Для чего нужен акт формы ОС-1

Унифицированная форма ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата РФ от 21.01.2003 № 7:

- заполняется при зачислении имущества в состав основных средств или его передаче другим хозяйствующим субъектам;

- является основанием для отражения актива на счетах бухгалтерского учета;

- заполняется по отдельным движимым объектам (по группе движимых объектов заполняется акт ОС-1б, а по зданиям — акт ОС-1а).

Далее подробнее расскажем про акт ОС-1.

Материалы нашего сайта помогут разобраться с особенностями оформления разнообразных документов:

- «Акт о предоставлении некачественных коммунальных услуг»;

- «Как составить акт об отказе писать объяснительную записку».

Законное неприменение акта

Не все активы, поступающие в компанию, оформляются актом ОС-1. Например, если:

- объект не соответствует хотя бы одному критерию по п. 4 ПБУ 6/01 «Учет основных средств», он приходуется на счетах бухучета в составе материально-производственных запасов и оформляется иной первичкой;

- организация фиксирует в учете прием-передачу здания или сооружения — отражение таких активов на счете 01 будет подтверждаться актом ОС-1а;

- компания приобрела актив, который планирует перепродать, — имущество учитывается на счете 41 «Товары».

Откуда взять сведения по объекту

Необходимую для заполнения акта ОС-1 информацию компания берет из сопроводительных и иных документов (накладных, технических паспортов и т. д.). В некоторых случаях этих сведений может быть недостаточно или они будут частично или полностью отсутствовать (если, к примеру, на имущество нет документов). Откуда взять нужные цифры? В подобных ситуациях необходимо учесть следующие нюансы:

- Объекты выявлены в результате проведения инвентаризации.

Если обнаруженный в результате инвентаризации актив соответствует по критериям основному средству, его ставят на баланс по рыночной стоимости (п. 112 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). - Активы создаются силами самой компании и по критериям признания соответствуют понятию «основное средство».

В подобных обстоятельствах расходы, возникающие в связи с созданием объекта, в течение всего периода его разработки и подготовки к эксплуатации отражаются на счете 08 «Внеоборотные активы». Они формируют его первоначальную стоимость. - Имущество получено от физического лица.

В этом случае стоимость объекта и степень его износа может подтвердить независимая оценка, которая проводится экспертами-оценщиками.

Срок полезного использования во всех случаях определяется самой организацией с учетом Классификации основных средств по амортизационным группам (утв. постановлением Правительства РФ от 01.01.2002 № 1).

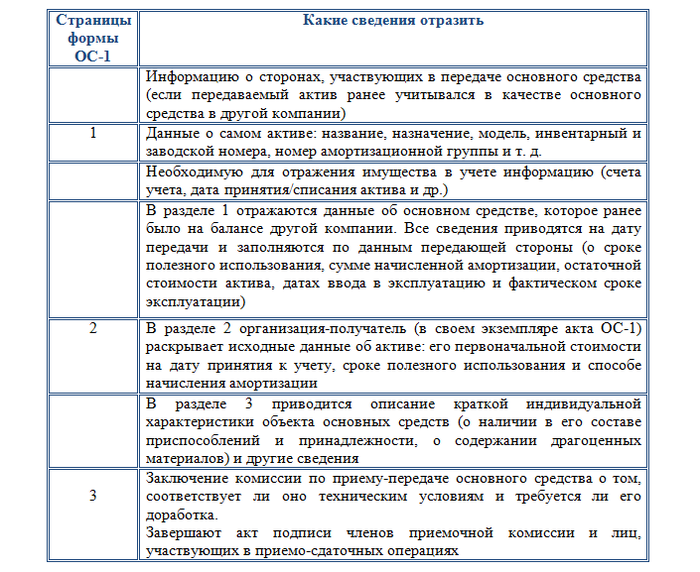

Постраничное описание формы

Вся информация в бланке акта приемки-передачи основных средств формы ОС-1 размещается на трех страницах:

Бланк и образец заполнения ОС-1

Скачайте бланк акта ОС-1 на нашем сайте

Компаниям необязательно применять унифицированный бланк акта — такого требования в законодательстве нет. Но в этом случае возникает вопрос: каким первичным документом будет подтверждаться в бухгалтерском учете факт зачисления имущества в состав основных средств? Как организации выполнить нормы ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, которая предписывает подтверждать каждую хозяйственную операцию первичным документом?

Отказ от применения унифицированных форм первичных учетных документов требует от организации разработки собственного бланка, за основу которого можно взять акт приема-передачи основных средств ОС-1. Останется лишь добавить в него строки для отражения недостающей информации.

Если ОС-1 полностью устраивает организацию, создавать новую форму не нужно. Учитывая, что акт о приеме-передаче основных средств унифицированной формы ОС-1 уже содержит необходимый объем информации об основном средстве, оптимальным вариантом будет использование именно его.

Скачайте образец заполнения акта ОС-1

***

Акт по форме ОС-1 оформляется при зачислении имущества в состав основных средств или передаче активов другим организациям. В нем отражается детальная информация о самом активе и заключение комиссии о его пригодности к использованию. Акт служит документальным основанием для осуществления соответствующих записей на счетах бухгалтерского учета. Вместо унифицированной формы акта компании могут использовать самостоятельно разработанный бланк.

***

Еще больше статей по теме — в рубрике «Акт».