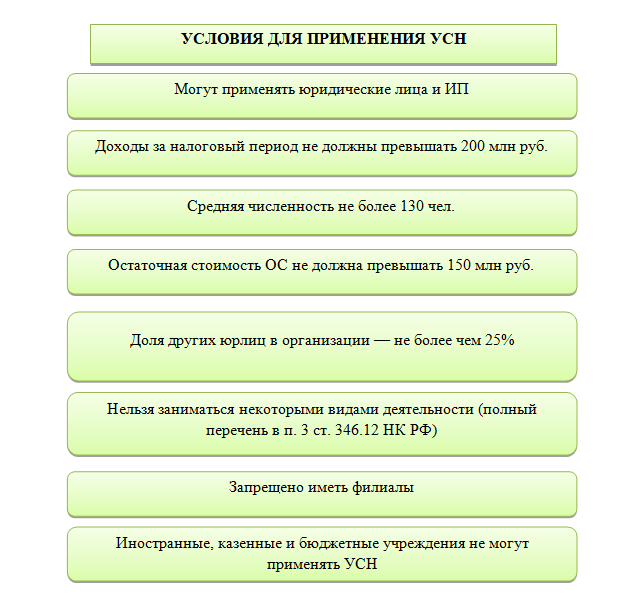

Ограничения для применения упрощенки

Почему изучить упрощенную систему налогообложения столь важно именно в конце 2020 года? Дело в том, что с 2021 года заканчивает свое существование популярный среди малого бизнеса режим — ЕНВД. Поэтому тем, кто его применял, следует перейти на иной режим. И если у ИП есть выбор (УСН, патент, самозанятость), то для организаций единственным подходящим вариантом становится упрощенка.

Ранее мы писали о том, как перейти с ЕНВД на УСН. А условия применения УСН в 2021 году описаны в статье.

Упрощенка — особая система, по которой исчисляются налоги бизнесмена. Применять ее могут не все хозсубъекты, а лишь те, кто укладывается в определенные лимиты:

Эти ограничения работают как для 6%, так и для 15%. Что выгоднее - УСН 6% или 15%? Этот вопрос бизнесмены должны решить уже в 2020 году, так как уведомление о выборе вида упрощенки нужно подать в налоговую до 31 декабря.

Бланк и образец уведомления вы можете скачать в начале нашей статьи.

Чем различаются УСН 6% и 15%, смотрите ниже.

О смене УСН 6% на УСН 15% мы писали в статье.

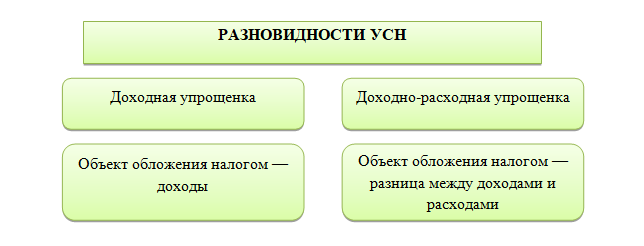

Различия в видах УСН

Внутри УСН есть две разновидности этой системы. Различаются они объектом налогообложения:

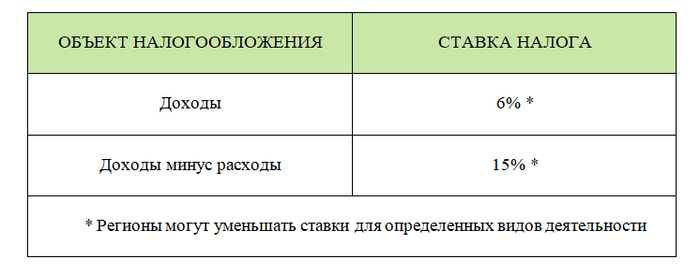

Соответственно, к разным объектам налогообложения применяют разные налоговые ставки:

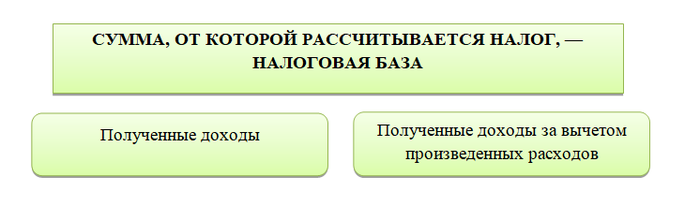

Итак, основное отличие видов УСН заключается в объекте налогообложения, то есть от какой суммы рассчитывается налог:

Но мало знать, как рассчитывать налог. Важно понимать, как корректно рассчитать налоговую базу: что считать доходом и расходом в целях расчета налога и в какой период времени их признавать.

Поэтому при ответе на вопрос, как выбрать УСН 6% или 15%, оценивать следует не только предполагаемую сумму налога к уплате, но и временные и трудозатраты на ведение учета при разных видах упрощенки.

Очевидно, что доходно-расходная упрощенка предполагает ведение более сложного учета, так как появляется необходимость учитывать не только доходы, но и расходы.

О ведении бухучета при УСН читайте в статье. А о ведении КУДиР при УСН мы рассказывали здесь.

Чтобы оценить, что лучше - УСН 6% или 15%, опишем общие правила учета доходов и расходов при УСН.

Как учесть доходы и расходы

Доходы при обоих видах упрощенной системы учитываются идентичным образом. УСН ведется кассовым методом, то есть доходы и расходы признаются в момент движения денежных средств, но с определенными оговорками.

Учитывать доходы просто. Пришли деньги на расчетный счет или в кассу — отражаем доход в целях расчета налога. Кроме того, погашение долга налогоплательщику иным (неденежным) способом тоже считается доходом. Некоторые доходы учитывать не надо при расчете налоговой базы, например полученные займы. Полный перечень неучитываемых доходов приведен в ст. 251 НК РФ.

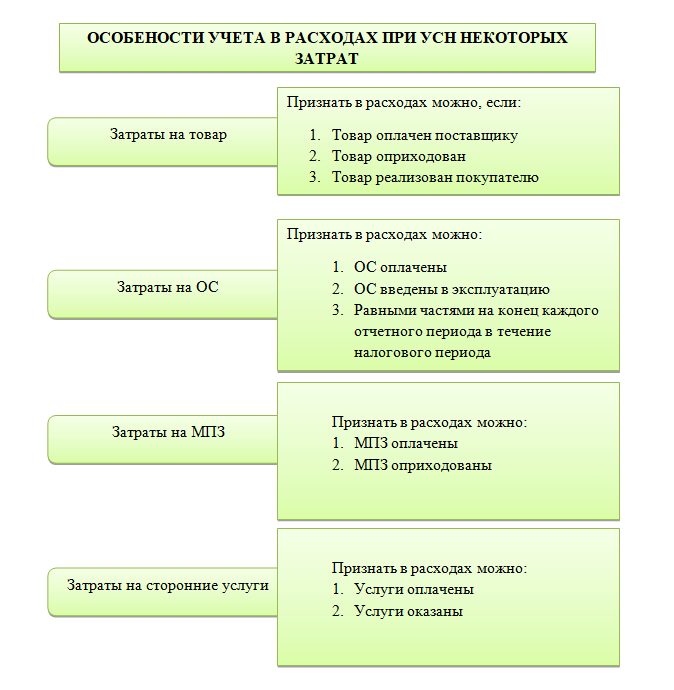

Учет расходов ощутимо сложнее. Основное правило: учесть в расходах при УСН можно только оплаченные затраты. Для некоторых видов затрат существуют особые дополнительные правила. Часть из них посмотрите на схеме:

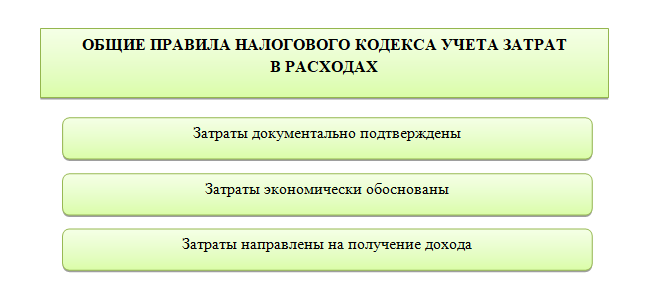

И еще общие правила Налогового кодекса, которые действуют и для ОСНО, и для УСН:

Выбираем наиболее выгодный вариант

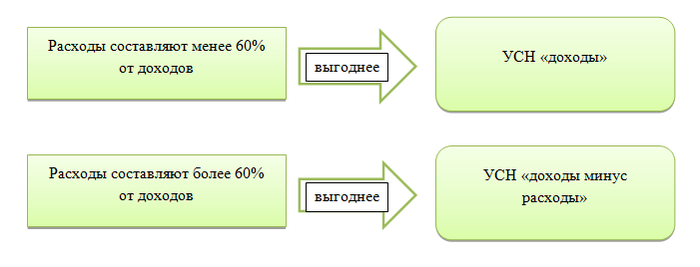

Какой вид УСН выгоднее - 6% или 15% - определяется в общем случае отношением расходов к доходам:

Но здесь следует учесть такие нюансы:

Определить, что выгоднее - УСН 6% или 15% - поможет расчет, произведенный на основании ваших данных. Приведем примеры такого расчета.

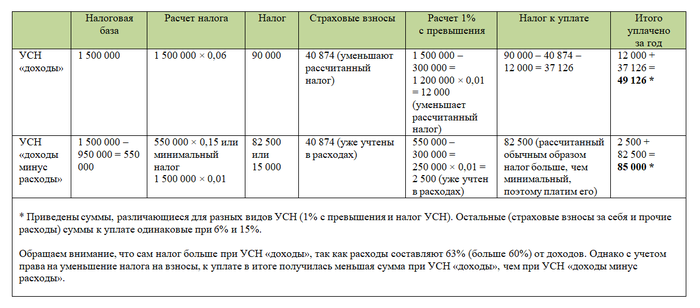

Пример 1

ИП Фомин А. В. выбирает, какой режим налогообложения ему подойдет в 2021 году. Он берет для расчета данные 2020 года. Его доход за год составил 1,5 млн руб., расход за год — 950 тыс. руб. В 2021 году он заплатит страховых взносов столько же, сколько и в 2020 году: 32 448 руб. (пенсионные) + 8 426 руб. (медицинские) = 40 874 руб. Работников у Фомина А. В. нет, как и льгот или пониженных налоговых ставок. В таблице приведем расчет для двух видов УСН:

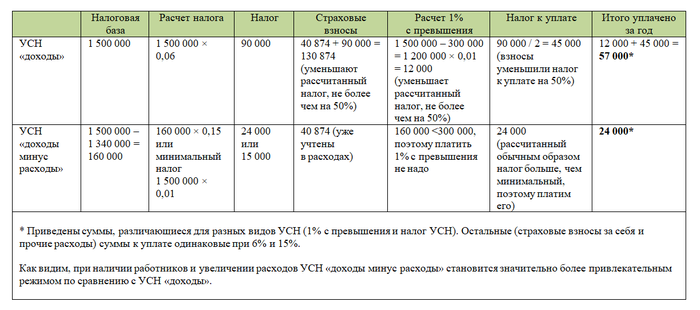

Пример 2

Рассмотрим аналогичный пример, но теперь у ИП Фомина А. В. есть один работник. Его зарплата за год составила 300 000 руб., а взносы — 90 000 руб. Добавим эти суммы в расходы и посмотрим, как изменится расчет.

Рассмотрим теперь вариант для организаций, которые могут уменьшать налог при УСН «доходы» не более чем на 50% в любом случае, так как у организации всегда есть работники.

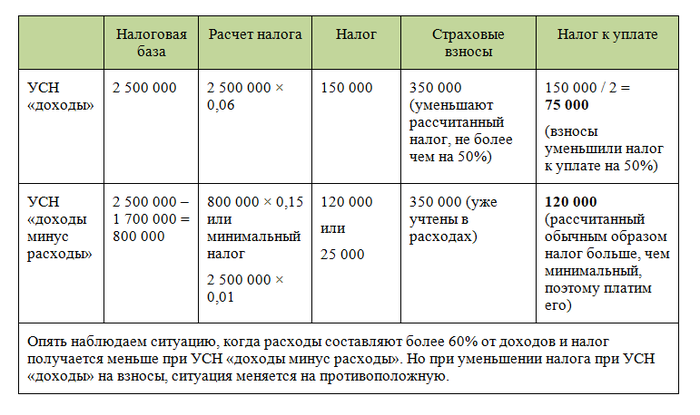

Пример 3

Пусть у ООО «Принцип» доходы за год составили 2,5 млн руб., а расходы — 1,7 млн руб. При этом взносы за работников составили 350 000 руб.

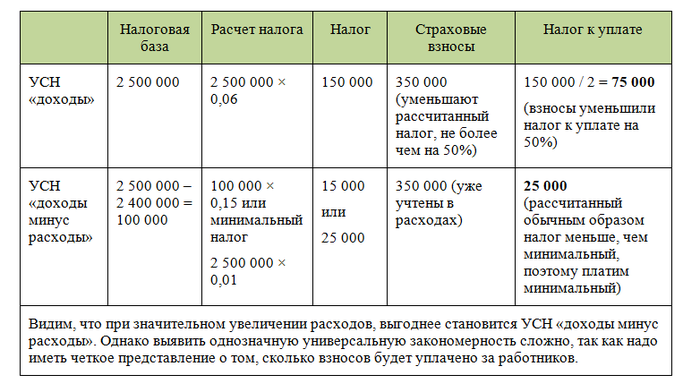

Пример 4

Рассмотрим аналогичный пример, но увеличим расходы до 2,4 млн руб.

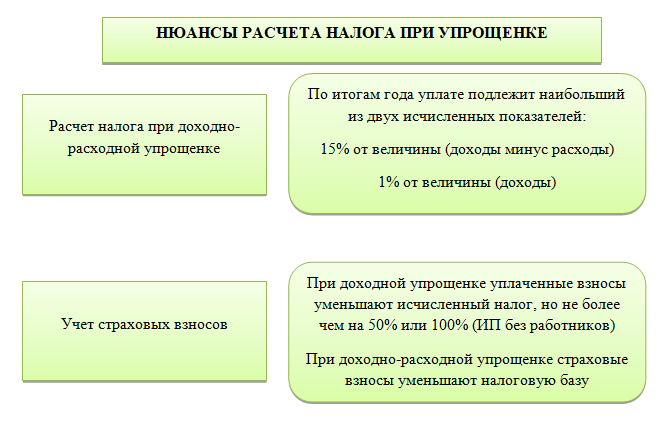

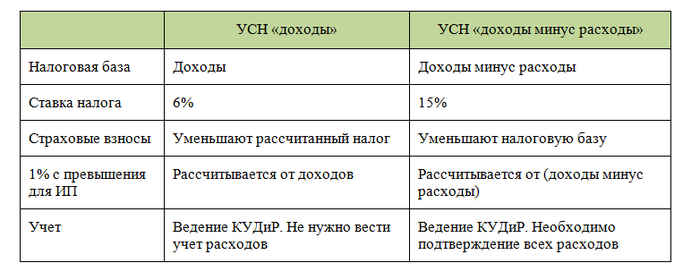

Обобщим сравнение УСН 6% и 15% в таблице:

* * *

При большой доле расходов по сравнению с доходами выгоднее является УСН «доходы минус расходы». Однако выявить однозначную закономерность затруднительно, так как всё зависит от размера уплачиваемых взносов, который варьируется не только у разных хозсубъектов, но даже у одного хозсубъекта в течение налогового периода.

Еще больше материалов — в рубрике «УСН».

Здравствуйте. Мы рады, что статья оказалась полезной. Вы можете подписаться на нашу еженедельную рассылку, чтобы всегда быть в курсе последних изменений в законодательстве. Задавайте вопросы, если они у вас есть, всегда рады помочь.

С уважением, Сергей, редактор сайта "Народный Советникъ".