Внимание! В 2020 году форма 23-ПФР будет не актуальна, т.к. пройдет 3-х летний срок с даты перечисления взносов.

Алгоритм возврата излишне уплаченных взносов

Страхователь вправе вернуть излишне уплаченные страховые взносы, пени, штрафы, а также суммы, взысканные ошибочно. Для этого необходимо заполнить и направить в ПФР заявление на возврат излишне уплаченных страховых взносов по форме 23-ПФР. Последняя версия формы утверждена постановлением Правления ПФР от 22.12.2015 № 511п .

Необходимо помнить, что бланк действует с 08.02.2016 и подать его можно только по суммам, переплаченным до 01.01.2017. За более поздние периоды эту форму не примут. С 01.01.2017 администрирование взносов в ПФР и ФОМС производит налоговая инспекция (п. 1 ст. 30 НК РФ ).

Подать форму 23-ПФР можно как в бумажном, так и в электронном виде. К заявлению необходимо приложить копии платежных поручений, подтверждающих факт переплаты. Заявление можно направить в течение 3 лет с даты перечисления взносов.

Таким образом, следует понимать, что в общем случае 2019 год последний, когда эта форма может быть актуальна, так как вернуть по ней переплату можно, если она сделана в 2016 году. Повторимся, это связано с тем, что переплаты, возникшие с 01.01.2017, возвращаются через налоговый орган, а в 2020 году пройдет 3-летний срок с начала уплаты взносов в налоговую.

Заявление должно быть рассмотрено в срок не позднее 10 дней со дня регистрации. Для перечисления суммы, подлежащей возврату, отводится 1 месяц. При нарушении этого срока вместе с возвратом производится выплата неустойки за каждый просроченный день в размере 1/300 ставки рефинансирования ЦБ РФ.

Возврат излишне перечисленных взносов происходит в полном объеме за исключением случаев, когда у организации, подающей 23-ПФР, есть задолженность за более поздние периоды. В таком случае из суммы переплаты будет удержан долг.

Все указанные положения прописаны в утратившем силу законе «О страховых взносах в Пенсионный фонд» от 24.07.2009 № 212-ФЗ, который действует только в отношении переплат, возникших до 2017 года.

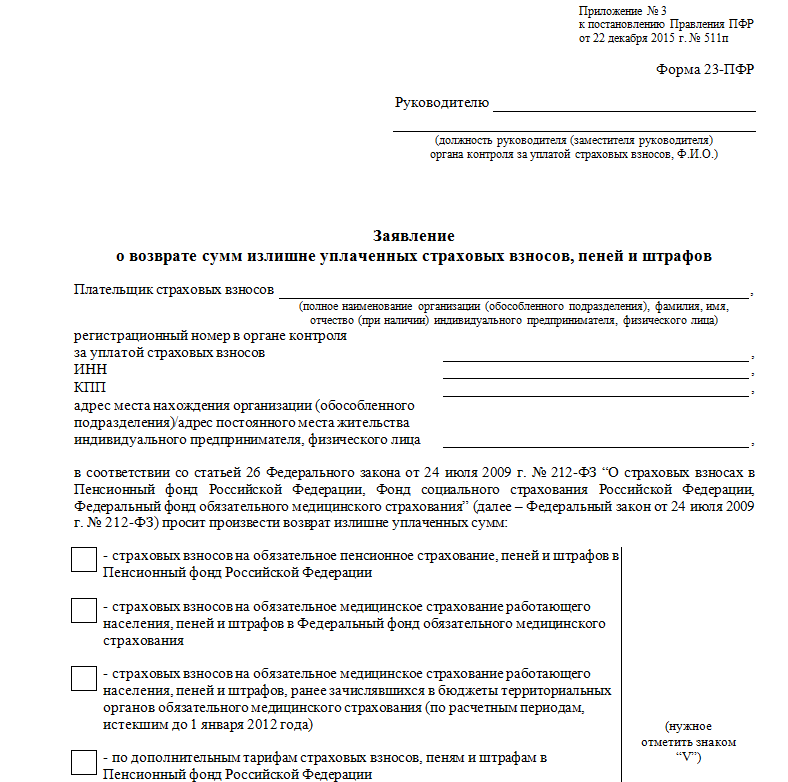

Где скачать бланк формы 23-ПФР и как заполнить заявление о возмещении страховых выплат

Заявление о возмещении сумм излишне уплаченных страховых взносов, пеней, штрафов, пока действующее в 2019 году, можно скачать ниже:

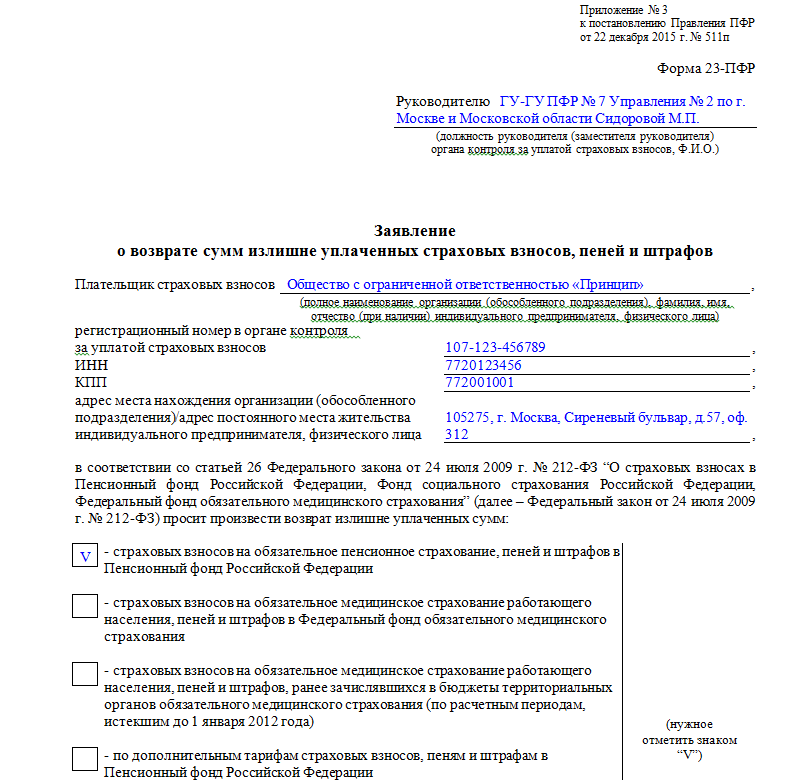

С заполненным вариантом формы можете ознакомиться здесь:

Форма 23-ПФР должна в обязательном порядке содержать следующую информацию:

- полные сведения о страхователе (полное и краткое наименования, регистрационный номер в ПФР, юридический адрес, ИНН, КПП);

- реквизиты счета, куда будет перечислена переплата.

Затем необходимо выбрать пункт, который описывает категорию переплаты (основной или дополнительный взнос, пени, штрафы).

Далее в таблице показываются суммы переплаты по категориям. Под таблицей нужно указать банковские реквизиты страхователя для перечисления средств.

При возникновении переплаты Пенсионный фонд не вправе возвращать денежные средства самостоятельно. Только заявление от страхователя по форме 23-ПФР является основанием для перечисления излишне уплаченных взносов.

В случае если ПФР обнаружил переплату, страхователь должен быть уведомлен в течение 10 дней. Далее будет проведена сверка расчетов, по итогам которой подписывается акт.

Если взносы отражены в персотчетности, ПФР не сможет вернуть деньги, так как они уже разнесены по индивидуальным счетам сотрудников. Однако появилось постановление КС от 31.10.2019 № 32-П. КС определил, что допустима возможность возврата переплаты по взносам, разнесенным по лицевым счетам, но с ограничением: не возвращать взносы, уплаченные по индивидуальному тарифу, если страховой случай у этого лица наступил.

***

Форма 23-ПФР заполняется страхователем для возврата переплаты по страхвзносам в ПФР и ФОМС, возникшей до 01.01.2017. По более поздним переплатам запрос подается напрямую в ФНС по форме, предусмотренной НК РФ. Таким образом, форма еще будет действовать в 2019 году, давая возможность вернуть переплату по взносам за 2016 год. В 2020 году вернуть переплату за 2016 год уже не получится.