Кто может получить патент: виды деятельности и прочие условия

Вести бизнес на ПСН вправе физические лица, зарегистрированные как ИП на момент перехода на ПСН (либо регистрируемые как ИП в ходе оформления патента), при соблюдении следующих условий:

- В регионе, где ИП собирается вести бизнес, принята ПСН по выбранному предпринимателем виду деятельности ИП на патенте в 2020 году.

Регион не может не ввести виды деятельности, указанные в п. 2 ст. 346.43 НК РФ, но вправе дополнить их иными, если они относятся к бытовым услугам.

Ознакомиться с федеральным перечнем видов патентов для ИП на 2020 год году вы можете, скачав следующий файл.Важно! В патентной системе налогообложения в 2021 году предвидятся большие изменения. В частности, расширяется список разрешенных видов деятельности. Как только соответствующий законопроект будет принят, мы опубликуем эту новость на нашем сайте.

- ИП получает патент именно в том регионе, в котором собирается вести бизнес.

- Годовой доход (уже в рамках ПСН) ИП не превышает 60 млн руб. А если ИП применяет наряду с ПСН еще и УСН, то годовой доход по обоим налоговым режимам не должен превышать указанную величину для сохранения возможности пользоваться патентом.

- ИП работает один или со штатом работников не более 15 человек. При совмещении ПСН с другими спецрежимами учет работников ведется раздельно. То есть при расчете лимита для ПСН необходимо учитывать только работников, занятых в деятельности на ПСН (письмо Минфина РФ от 20.09.2018 № 03-11-12/67188), о чем прямо указано в п. 5 ст. 346.43 НК РФ.

- Переход на ПСН по тому или иному виду деятельности осуществляется не ранее начала года, следующего за тем, в котором (п. 8 ст. 346.45 НК РФ):

- ИП утратил право на работу по ПСН по соответствующему виду деятельности;

- ИП прекратил деятельность по ПСН до того, как истек срок действия патента по соответствующему виду деятельности.

Ознакомимся теперь, каким образом и какими документами оформляется патент.

Получение патента: какие документы для него требуются и что с ними делать

Физлицо может начать работать на ПСН:

1. Уже являясь ИП и перейдя на ПСН по желаемому виду деятельности.

Для перехода на ПСН предпринимателю нужно направить в ФНС заявление по рекомендованной форме, утвержденной в письме ФНС России от 18.02.2020 № СД-4-3/2815, в бумажном или электронном виде (через личный кабинет на сайте ФНС). В заявлении указываются:

- выбранный ИП вид деятельности на патенте;

- желаемая дата начала деятельности — любая, но не ранее чем через 10 дней после подачи заявления в ФНС;

- предпочтительный срок патента — от 1 до 12 месяцев в календарных днях (отсчитываются в календарном исчислении начиная с даты начала деятельности) в пределах года, в котором подано заявление на ПСН.

Получив заявление, ФНС в течение 5 дней оформит патент на указанный срок и установленным способом вышлет его налогоплательщику (либо мотивированно откажет в этом).

2. Зарегистрировавшись как ИП и одновременно заявив о желании сразу начать работу на ПСН по желаемому виду деятельности.

Для этого нужно направить в ФНС следующие документы для патента для ИП, дополняющие заявление:

- документы на регистрацию физлица в качестве ИП: заявление Р21001, паспорт, квитанцию об уплате пошлины (в некоторых случаях оплата не требуется);

- знакомое нам заявление: в данном случае без указания даты начала деятельности, поскольку она и дата регистрации физлица в качестве ИП будут совпадать.

По второму сценарию заявитель будет зарегистрирован как ИП и одновременно как пользователь патента в течение 3 дней после приема документов ФНС (п. 3 ст. 22.1, п. 2 ст. 346.45 НК РФ).

Полученный из ФНС патент подлежит обязательной оплате.

Порядок оплаты патента: как оплатить через сайт налоговой

ИП должен уплатить за патент фиксированную сумму, которая зависит от предполагаемого годового дохода (при этом не имеет значения, каким будет реальный доход — даже при нулевой выручке патент должен быть оплачен). Конкретная величина предполагаемого дохода определяется регионом с учетом положений пп. 7 и 8 ст. 346.43 НК РФ. Исчисленный налог к уплате определяется с учетом ставки, в общем случае составляющей 6% (п. 1 ст. 346.50 НК РФ).

Предпринимателю необязательно высчитывать цену патента самому. На оборотной его стороне ФНС укажет, сколько нужно заплатить и в какие сроки, — с подробностями исчисления налога.

ФНС не фиксирует на патенте значения КБК, которые нужно указывать в платежке. Ознакомиться с нужными КБК вы можете в этой статье.

Оплата патента для ИП на 2020 год должна быть осуществлена так:

- Если его срок действия составляет 1–5 месяцев — до окончания данного срока.

- Если срок действия патента — 6–12 месяцев, то:

- в течение 90 дней после получения патента — 1/3 от его стоимости;

- до окончания действия патента — остаток.

Как оплатить ИП патент через сайт налоговой? Напрямую это сделать пока нельзя. Но если, к примеру, исходный патент с реквизитами для оплаты потерялся, то для того, чтобы оплатить патент через сайт налоговой, можно рассчитать сумму патента заново. Затем, найдя на сайте ФНС нужные реквизиты территориального отделения ФНС, уплатить налог.

А чтобы правильно заполнить платежку на оплату патента, вы можете воспользоваться нашей инструкцией.

Оплата патента: нюансы

Предпринимателю, выбравшему ПСН, следует иметь в виду, что:

- В некоторых регионах физлица, впервые зарегистрированные как ИП и ведущие бизнес в сфере производства, науки, социальных услуг и бытовых сервисов, вправе применять нулевую ставку по ПСН в течение 2 лет в соответствии с п. 3 ст. 346.50 НК РФ.

- Начать бизнес можно до уплаты патента — эти два события никак не связаны. Если не заплатить за патент вовремя, то ФНС инициирует взыскание долга, как и за любой другой налог. При просрочке будут начислены пени.

Отметим, что до 2017 года при просрочке оплаты патента ИП переводился на ОСН задним числом. Вся его выручка пересчитывалась по ставке 13%,

начислялся НДС. Теперь ИП остается на ПСН до истечения срока действия патента (или появления иных обстоятельств, при которых патент аннулируется).

В частности, ИП на патенте переводится на ОСН (УСН либо ЕСХН, если о них было заявлено) задним числом, если в течение года оказались нарушены ограничения по выручке и размеру штата (п. 6 ст. 346.45 НК РФ).

Отметим, что если оплата патента не будет произведена до начала налоговой проверки ИП на ПСН, то по ее итогам может быть начислен штраф (письмо Минфина России от 18.08.2017 № 03-11-09/53124).

Оплата патента не единственный вид расходов ИП на ПСН. Рассмотрим, какие еще будут у ИП на патенте издержки (как и льготы, доступные для таких ИП).

Сопутствующие расходы и вычеты при патентной системе налогообложения

Владение патентом для ИП на 2020 год предполагает, что предприниматель будет уплачивать не только сам налог, но и страховые взносы за себя, а если имеет наемных работников, то и за них тоже.

При этом фиксированные взносы ИП на ПСН, как и взносы за работников, нельзя использовать для уменьшения налога (суммы оплаты патента) — по аналогии с ЕНВД или УСН («доходы»). Нужно платить и то и другое.

В 2020 году ИП на патенте уплачивают страховые взносы за своих работников в полном размере, то есть по обычным ставкам.

Важно! Уже упоминаемый нами законопроект об изменении ПСН включает в себя и возможность уменьшать сумму патента на взносы.

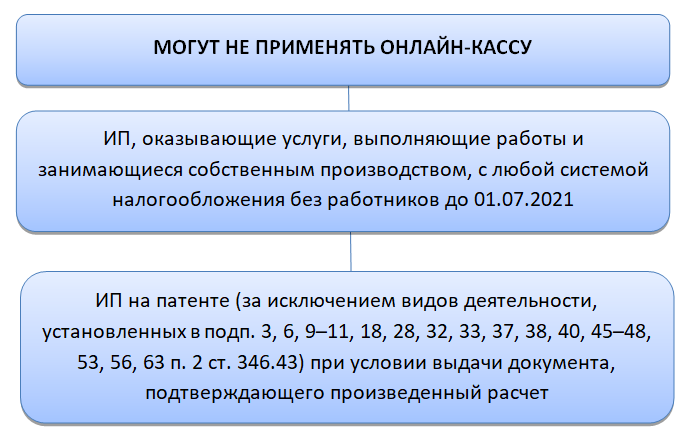

Еще одной строкой расходов ИП на ПСН является онлайн-касса. Однако некоторые предприниматели, использующие патентную систему налогообложения, освобождены от ее применения.

Кто может не применять онлайн-кассу:

Порядок продления ПСН и прекращения работы по патенту

Итак, мы ознакомились с основными сведениями о получении патента для ИП на 2020 год. Изучим теперь, каким образом патент продлевается и аннулируется.

Выше мы указали, что при заполнении заявления на патент ИП указывает предпочтительный срок действия патента в днях. По окончании данного срока ИП будет автоматически переведен на ОСН или иную систему налогообложения, по которой (письмо Минфина России от 17.10.2016 № 03-11-09/60291):

- он работал до перехода на ПСН по соответствующему виду деятельности;

- он желает начать работать после окончания срока патента, при условии что уведомит об этом ФНС в установленном порядке.

То есть снятие гражданина с регистрации в качестве ИП автоматически осуществлено не будет, даже если покупка патента была единственным поводом для его постановки на учет.

Вместе с тем ИП может:

- Прекратить «патентную» деятельность до окончания срока действия патента, заявив об этом в ФНС.

В этом случае ИП (письмо Минфина России от 25.05.2016 № 03-11-11/29934):- оплачивает патент за период между датой начала его действия и датой прекращения деятельности;

- возвращает переплату (при ее наличии) за период между датой прекращения деятельности и датой окончания действия патента.

- Докупить очередной патент, начинающийся с любого дня после окончания срока действия текущего патента (но действующий только до конца года — в начале следующего нужно будет оформлять еще один). Как и в случае с оформлением текущего патента, отправить заявление на новый нужно не позднее чем за 10 дней до начала желаемой даты пользования патентом.

ПСН или ЕНВД — что лучше?

Патент - система налогообложения для ИП, которая очень похожа на ЕНВД. Их сближает то, что хозяйствующий субъект платит фиксированный, не зависящий от фактической выручки налог (с учетом известного нам ограничения по выручке, при которой использование ПСН невозможно).

Вместе с тем различий между ними достаточно, и их, в сущности, можно трактовать как достоинства одной системы налогообложения и недостатки другой. В частности, ЕНВД и ПСН разнятся:

- По величине исчисленного налога.

Платежи при ЕНВД, как правило, несопоставимо выше, чем при ПСН. - Предельной величине штата хозяйствующего субъекта, при которой используется спецрежим. В случае с ЕНВД штат не должен превышать 100 человек, при ПСН — 15 человек.

- Категории хозяйствующих субъектов, которым доступен спецрежим. На ЕНВД могут работать и ИП, и ООО, на ПСН — только ИП.

- Ограничению на величину выручки. В случае с ЕНВД такое ограничение отсутствует в принципе, при ПСН оно нам известно (и к тому же суммируется с выручкой по УСН).

- Возможности применять вычеты по взносам.

В случае с ЕНВД взносы уменьшают налог, при ПСН — добавляются к налогу.

Сравнение с ЕНВД актуально в конце 2020 года, так как в 2021 году ЕНВД перестает действовать, и плательщикам этого налога следует искать другие варианты. Для ИП патент, возможно, наиболее подходящая система налогообложения. Особенно в свете того, что принимается законопроект, во многом сближающий ЕНВД и ПСН.

Мы уже писали, как перейти с ЕНВД на патент.

***

Получить патент может как действующий ИП, так и физлицо, которое собирается стать предпринимателем. По окончании срока действия патента статус ИП не теряется — осуществляется переход на ОСН или альтернативный ему налоговый режим. Патент можно переоформлять любое количество раз (в общем случае), отказываться от него в любой момент. ПСН совместима с любой другой налоговой системой.

Еще больше актуальных материалов — в рубрике «ПСН».