Письмо ФНС России от 16.07.2013 N АС-4-2/12705 "О рекомендациях по проведению камеральных налоговых проверок"

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 16 июля 2013 г. N АС-4-2/12705

О РЕКОМЕНДАЦИЯХ

ПО ПРОВЕДЕНИЮ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Федеральная налоговая служба направляет для использования в работе территориальных налоговых органов настоящие рекомендации, подготовленные в целях обеспечения единообразия процедур контроля за своевременным представлением налоговых деклараций (расчетов), расчетов финансового результата инвестиционного товарищества, сведений о среднесписочной численности работников за предшествующий календарный год и бухгалтерской отчетности, а также процедур проведения камеральных налоговых проверок, предусмотренных Налоговым кодексом Российской Федерации (далее - Кодекс).

1. Контроль за своевременным представлением налоговых деклараций (расчетов), сведений о среднесписочной численности работников за предшествующий календарный год и бухгалтерской отчетности

1.1. Понятия налоговой декларации и налоговых расчетов приведены в пункте 1 статьи 80 Кодекса, порядки их представления установлены Кодексом применительно к конкретному налогу.

Расчет финансового результата инвестиционного товарищества и порядок его представления предусмотрен подпунктом 3 пункта 4 статьи 24.1 Кодекса. Форма утверждена приказом Минфина России от 13.06.2012 N 77н.

Сведения о среднесписочной численности работников за предшествующий календарный год и порядок их представления предусмотрены пунктом 3 статьи 80 Кодекса. Форма утверждена приказом ФНС России от 29.03.2007 N ММ-3-25/174@.

1.2. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

1) Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

2) Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость в соответствии со статьей 145 или статьей 145.1 Кодекса.

В случае выставления покупателю счета-фактуры (пункт 5 статьи 174 Кодекса) с выделением суммы налога на добавленную стоимость лица, не являющиеся налогоплательщиками, или налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, или налогоплательщики при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленной форме.

Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза представляется всеми организациями и индивидуальными предпринимателями, указанными в пункте 1 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11.12.2009, на которых возложена обязанность по исчислению, уплате в бюджет налога на добавленную стоимость и акцизов (по немаркируемым подакцизным товарам), независимо от применяемого указанными лицами режима налогообложения.

Организации и индивидуальные предприниматели, в том числе применяющие специальные режимы налогообложения, либо использующие освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, предусмотренного статьей 145 либо статьей 145.1 Кодекса, признаются налоговыми агентами и представляют налоговую декларацию по налогу на добавленную стоимость в случае совершения ими операций, перечисленных в статье 161 Кодекса.

При совершении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, концессионным соглашением или договором доверительного управления имуществом на участника товарищества, концессионера или доверительного управляющего, в соответствии со статьей 174.1 Кодекса, возлагается обязанность по представлению налоговой декларации по налогу на добавленную стоимость независимо от применяемого указанными лицами режима налогообложения и применения освобождения от обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, предусмотренного статьей 145 либо статьей 145.1 Кодекса.

3) Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию. Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждены приказом Минфина России от 10.07.2007 N 62н.

1.3. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме с электронной подписью по телекоммуникационным каналам связи вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету), в электронной форме с электронной подписью по телекоммуникационным каналам связи.

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Условия, при которых налогоплательщики и иные обязанные лица обязаны представлять налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронной форме, приведены в пункте 3 статьи 80 Кодекса, а также в части второй Кодекса.

В соответствии с пунктом 4 статьи 80 Кодекса налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату) в случаях, не предусмотренных Кодексом, в том числе, когда нарушен установленный способ представления налоговой декларации (расчета), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронной форме - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

1.4. Представление бухгалтерской отчетности за периоды до 01.01.2013.

Налогоплательщики обязаны представлять по месту нахождения организации бухгалтерскую отчетность, за исключением случаев, когда организации в соответствии с законодательством не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета.

Состав бухгалтерской отчетности за периоды до 2013 года определялся нормами Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (утратившего силу с 01.01.2013) и изданными на основании данного закона нормативными правовыми актами.

1.4.1. Представление бухгалтерской (финансовой) отчетности за периоды после 31.12.2012. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" не обязана вести бухгалтерский учет.

Состав бухгалтерской отчетности за периоды с 2013 года определяется нормами Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", в частности частью 1 статьи 30 данного Федерального закона, согласно которой до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных названным Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу названного Федерального закона.

1.4.2. В состав бухгалтерской (финансовой) отчетности за периоды до 2013 года (статья 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности") входит аудиторское заключение в случаях, когда в соответствии с законом проводится обязательный аудит (независимая проверка бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности такой отчетности).

Перечень организаций, обязанных проводить аудит, приведен в ПРИЛОЖЕНИИ N 1 к настоящему письму.

1.5. Порядок формирования списка лиц, не представивших отчетность.

По истечении 10 рабочих дней после установленного законодательством о налогах и сборах срока представления налоговых деклараций отдел работы с налогоплательщиками осуществляет сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации в соответствующий срок, с данными об их фактическом представлении и формирует список лиц, не представивших (по состоянию на момент составления списка) налоговые декларации.

В указанных целях на постоянной основе, исходя из норм Кодекса, приведенных в пунктах 1.1 - 1.4.2 настоящего письма, в автоматизированной информационной системе налоговых органов формируется перечень налоговых обязательств налогоплательщиков (перечень налоговой и иной отчетности, подлежащей представлению в соответствии с законодательством о налогах и сборах, в разрезе видов налогов и сборов и вида отчетности), вновь поставленных на учет в налоговом органе по основаниям, предусмотренным Кодексом, а также осуществляется их своевременная актуализация в связи с переходом налогоплательщиков с общего режима налогообложения на специальный налоговый режим и обратно, изменениями законодательства о налогах и сборах (установление, введение в действие, отмена и прекращение действия налогов), а также в иных случаях, влекущих возникновение и изменение налоговых обязательств (пункт 4.3.1.3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного приказом ФНС России от 09.09.2005 N САЭ-3-01/444@).

В указанном порядке отдельно формируются списки лиц, не представивших расчеты финансового результата инвестиционного товарищества; налоговые расчеты; сведения о среднесписочной численности работников за предшествующий календарный год (далее - сведения о среднесписочной численности работников); бухгалтерскую (финансовую) отчетность (по состоянию на даты представления названных документов, предусмотренные Кодексом) (в том числе, если данная отчетность представлена не в полном объеме, в том числе не представлено аудиторское заключение).

Указанные списки распечатываются, подписываются начальником отдела работы с налогоплательщиками и не позднее следующего дня передаются в отдел камеральных проверок.

Принятие обеспечительных мер (пункт 3 статьи 76 Кодекса).

На основании списков лиц, не представивших налоговые декларации, отдел камеральных проверок в течение 5 рабочих дней после получения списков из отдела работы с налогоплательщиками подготавливает решения о приостановлении операций по счетам налогоплательщиков (плательщиков сборов, налоговых агентов) в банках, а также переводов электронных денежных средств, которые подписываются руководителем налогового органа либо заместителем руководителя налогового органа, курирующим отдел камеральных проверок. Принятие указанных решений до истечения 10-дневного срока со дня, установленного Кодексом для представления конкретных налоговых деклараций, не допускается. С 01.01.2015 принятие указанных решений возможно только в течение трех лет со дня истечения указанного срока <1>. Данное ограничение не применяется в отношении налоговых деклараций (расчетов), срок представления которых в соответствии с Кодексом установлен до 01.01.2015. Если указанное решение было принято в предусмотренный Кодексом срок, истечение трехлетнего срока не является основанием для отмены приостановления операций по счетам в банке и переводов электронных денежных средств.

--------------------------------

<1> В соответствии с пунктом 3 статьи 76 Кодекса (в редакции Федерального закона от 28.06.2013 N 134-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям").

Форма решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств утверждена приказом ФНС России от 16.04.2012 N ММВ-7-8/238@. Согласно форме решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств сумма, в пределах которой прекращаются расходные операции, не указывается.

Указанные решения могут приниматься как в виде отдельных решений по каждой непредставленной налоговой декларации, так и путем принятия одного решения по нескольким непредставленным налоговым декларациям.

Указанные решения в случае непредставления налоговой декларации принимаются независимо от ранее принятых и действующих решений, предусмотренных статьей 76 Кодекса.

Указанное решение также принимается по счетам и электронным средствам платежа в банках:

организации;

индивидуальных предпринимателей;

нотариусов, занимающихся частной практикой (адвокатов, учредивших адвокатские кабинеты), - налогоплательщиков, налоговых агентов.

Указанное решение принимается в отношении всех известных налоговому органу счетов, электронных средств платежа налогоплательщика, в том числе открытых (право пользования которыми предоставлено) обособленным подразделениям организаций.

Решение о приостановлении операций налогоплательщика по его счетам в банке направляется налоговым органом в банк в электронной форме. Одновременно копия указанного решения на бумажном носителе передается налогоплательщику под расписку или иным способом, свидетельствующим о дате ее получения. Положение о порядке направления в банк поручения налогового органа, решения налогового органа, а также направления банком в налоговый орган сведений об остатках денежных средств в электронном виде (утверждено Банком России 29.12.2010 N 365-П).

Передача решения в банк на бумажном носителе допускается только при наличии объективных обстоятельств, препятствующих его направлению в электронной форме, в частности технических, или обстоятельств непреодолимой силы.

Отмена приостановления операций по счетам (пункт 3 статьи 76 Кодекса).

Если операции по счетам и переводов электронных денежных средств были приостановлены в связи с непредставлением налоговой декларации, такое приостановление отменяется решением налогового органа не позднее одного дня, следующего за днем представления этим налогоплательщиком налоговой декларации. При применении указанной нормы необходимо учитывать, что в случае представления декларации по почте исполнение этого правила объективно является возможным на практике только в случае толкования использованного в этой норме понятия "представления декларации" в смысле "поступления декларации" в налоговый орган.

После поступления в налоговый орган налоговой декларации налоговый орган не позднее одного рабочего дня, следующего за днем ее получения, принимает решение об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств. Форма решения об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств утверждена приказом ФНС России от 16.04.2012 N ММВ-7-8/238@.

Решение об отмене приостановления операций по счетам налогоплательщика-организации и переводов его электронных денежных средств направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения. Копия указанного решения одновременно передается налогоплательщику под расписку или иным способом, свидетельствующим о дате ее получения.

Если решение о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств было принято в связи с непредставлением нескольких налоговых деклараций, то принятие решения об отмене приостановления операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств допускается только после представления всех налоговых деклараций, указанных в решении о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств.

Исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление средств, не связанного с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджетную систему Российской Федерации, влечет налоговую ответственность банка, предусмотренную статьей 134 Кодекса.

Исполнение банком при наличии у него решения налогового органа о приостановлении переводов электронных денежных средств налогоплательщика, плательщика сбора или налогового агента его поручения на перевод электронных денежных средств, не связанного с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа, влечет налоговую ответственность банка, предусмотренную пунктом 3 статьи 135.2 Кодекса.

В соответствии с пунктом 5 статьи 76 Кодекса банк обязан сообщить в налоговый орган в электронной форме сведения об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, а также об остатках электронных денежных средств, перевод которых приостановлен, в течение трех дней после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке.

Налоговая ответственность банка за нарушение пункта 5 статьи 76 Кодекса в части сведений об остатках на счетах. Несообщение об остатках денежных средств на счетах, операции по которым приостановлены, в соответствии с пунктом 5 статьи 76 Кодекса, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет налоговую ответственность банка, предусмотренную статьей 135.1 Кодекса.

Налоговая ответственность банка за нарушение пункта 5 статьи 76 Кодекса в части сведений об остатках электронных денежных средств. Несообщение об остатках электронных денежных средств, переводы которых приостановлены, в соответствии с пунктом 5 статьи 76 Кодекса, а также представление справок с нарушением установленного срока или справок, содержащих недостоверные сведения, влечет налоговую ответственность банка, предусмотренную пунктом 6 статьи 135.2 Кодекса.

В соответствии с пунктом 12 статьи 76 Кодекса при наличии решения о приостановлении операций и переводов электронных денежных средств в банке банк не вправе открывать лицам, в отношении которых приняты указанные решения, счета и предоставлять им право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств.

Налоговая ответственность банка за нарушение пункта 12 статьи 76 Кодекса в части открытия счетов. Открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этого лица влечет налоговую ответственность банка, предусмотренную статьей пунктом 1 статьи 132 Кодекса.

Налоговая ответственность банка за нарушение пункта 12 статьи 76 Кодекса в части предоставления права использовать корпоративное электронное средство платежа для переводов электронных денежных средств. Предоставление права использовать корпоративное электронное средство платежа для переводов электронных денежных средств при наличии у банка решения налогового органа о приостановлении переводов электронных денежных средств лица, в отношении которого принято указанное решение, влечет налоговую ответственность банка, предусмотренную статьей пунктом 1 статьи 135.2 Кодекса.

Административная ответственность за нарушение пункта 5 статьи 76 Кодекса. Непредставление или несвоевременное представление в налоговый орган сведений (информации), представление которых предусмотрено пунктом 5 статьи 76 Кодекса, влечет ответственность банков и их должностных лиц, предусмотренную статьей 19.7 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ).

Правила, установленные статьей 76 Кодекса, применяются также в отношении приостановления операций по счетам в банках налогового агента - организации и плательщика сбора - организации, по счетам в банках индивидуальных предпринимателей - налогоплательщиков, налоговых агентов, плательщиков сборов, по счетам в банках нотариусов, занимающихся частной практикой (адвокатов, учредивших адвокатские кабинеты), - налогоплательщиков, налоговых агентов, а также в отношении приостановления переводов электронных денежных средств указанных лиц.

1.6. В случае представления налогоплательщиком налоговой декларации после установленного законодательством о налогах и сборах срока привлечение налогоплательщика к налоговой ответственности, предусмотренной пунктом 1 статьи 119 Кодекса, осуществляется только после проведения камеральной налоговой проверки данной налоговой декларации. По результатам данной проверки может быть подтверждена сумма налога (сумма по данным налогоплательщика) либо установлен иной размер сумм налога, подлежащих уплате (доплате) на основе этой декларации (сумма по данным налогового органа).

В соответствии с пунктом 1 статьи 100.1 Кодекса дела о выявленных в ходе камеральной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном статьей 101 Кодекса.

Вышеуказанный порядок применяется также в тех случаях, если по результатам камеральной налоговой проверки указанной налоговой декларации выявлено только правонарушение, предусмотренное пунктом 1 статьи 119 Кодекса.

1.7. Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме в случаях, предусмотренных Кодексом, влечет налоговую ответственность, предусмотренную статьей 119.1 Кодекса.

Рассмотрение дел о налоговых правонарушениях, предусмотренных статьей 119.1 Кодекса, осуществляется в порядке, предусмотренном статьей 101.4 Кодекса.

В случае единовременного установления фактов представления налоговой декларации с нарушением законодательно установленного срока и с нарушением законодательно установленного способа ее представления, налоговый орган вправе рассмотреть дела о налоговых правонарушениях, предусмотренных статьями 119 и 119.1 Кодекса, в порядке, установленном статьей 101 Кодекса.

1.8. Должностное лицо налогоплательщика-организации привлекается за нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета к административной ответственности, предусмотренной статьей 15.5 КоАП РФ.

1.9. В случае представления в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения, привлечение налогоплательщика к налоговой ответственности, предусмотренной статьей 119.2 Кодекса, осуществляется только после проведения камеральной налоговой проверки расчета финансового результата инвестиционного товарищества.

По результатам данной проверки могут быть подтверждены сведения, содержащиеся в расчете финансового результата инвестиционного товарищества, либо установлена недостоверность указанных сведений.

В соответствии с пунктом 1 статьи 100.1 Кодекса дела о выявленных в ходе камеральной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном статьей 101 Кодекса.

Вышеуказанный порядок применяется также в тех случаях, если по результатам камеральной налоговой проверки указанного расчета финансового результата инвестиционного товарищества выявлено только правонарушение, предусмотренное статьей 119.2 Кодекса.

1.10. На основании списков лиц, не представивших расчеты финансового результата инвестиционного товарищества, отдел камеральных проверок готовит материалы для привлечения налогоплательщиков к налоговой ответственности, предусмотренной пунктом 2 статьи 119 Кодекса, и осуществляет производство по делу о налоговом правонарушении в порядке, предусмотренном статьей 101.4 Кодекса, независимо от проведения и реализации результатов камеральной налоговой проверки налогового расчета.

Административная ответственность за непредставление расчета финансового результата инвестиционного товарищества. Должностное лицо налогоплательщика-организации привлекается за нарушение установленных законодательством о налогах и сборах сроков представления расчета финансового результата инвестиционного товарищества к административной ответственности, предусмотренной частью первой статьи 15.6 КоАП РФ.

1.11. На основании списков лиц, не представивших налоговые расчеты (расчеты авансовых платежей; налоговые расчеты, представляемые налоговыми агентами; расчеты сборов), а также списков лиц, не представивших сведения о среднесписочной численности работников, отдел камеральных проверок готовит материалы для привлечения налогоплательщиков к налоговой ответственности, предусмотренной пунктом 1 статьи 126 Кодекса, и осуществляет производство по делу о налоговом правонарушении в порядке, предусмотренном статьей 101.4 Кодекса, независимо от проведения и реализации результатов камеральной налоговой проверки налогового расчета.

Административная ответственность за нарушение сроков представления налогового расчета либо сведений о среднесписочной численности работников. Должностное лицо налогоплательщика-организации привлекается за нарушение установленных законодательством о налогах и сборах сроков представления налогового расчета либо сведений о среднесписочной численности работников к административной ответственности, предусмотренной частью 1 статьи 15.6 КоАП РФ.

1.12. На основании списков лиц, не представивших бухгалтерскую (финансовую) отчетность, налоговый орган привлекает:

налогоплательщиков-организаций, не представивших бухгалтерскую отчетность, к ответственности, предусмотренной пунктом 1 статьи 126 Кодекса, и осуществляет производство по делу о налоговом правонарушении в соответствии со статьей 101.4 Кодекса;

должностных лиц организаций, не представивших бухгалтерскую отчетность, к административной ответственности в соответствии с частью 1 статьи 15.6 КоАП РФ путем составления в установленном порядке протокола об административном правонарушении.

1.13. Если в ходе проведения камеральной налоговой проверки установлены факты, дающие основания полагать, что налогоплательщик уклонился от уплаты налогов, при этом в ходе камеральной налоговой проверки невозможно перепроверить эти факты в силу ограничений, установленных Кодексом, то сведения об этом, в форме докладной записки за подписью начальника отдела, направляются в отдел, в функции которого входит проведение анализа и планирования налоговых проверок, для решения вопроса о проведении выездной налоговой проверки, а также вносятся в информационные ресурсы.

2. Камеральная налоговая проверка

2.1. Целью камеральной налоговой проверки является контроль за соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах.

2.2. В соответствии с пунктом 1 статьи 88 Кодекса камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, плательщиком сбора, налоговым агентом (далее - налогоплательщик), а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В соответствии с пунктом 1.1 статьи 88 Кодекса камеральная налоговая проверка расчета финансового результата инвестиционного товарищества проводится налоговым органом по месту учета участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (пункт 2 статьи 88 Кодекса). При применении указанной нормы в части толкования понятия "представления" налоговым органам необходимо учитывать, что трехмесячный срок, предусмотренный пунктом 2 статьи 88 Кодекса, предназначен для проведения мероприятий налогового контроля в рамках проведения камеральной налоговой проверки и, исходя из указанной цели его установления, может исчисляться только со дня поступления налоговой декларации (расчета) в налоговый орган. Вышеизложенное не изменяет правило пункта 8 статьи 6.1 Кодекса, согласно которой налогоплательщик признается исполнившим обязанность по представлению декларации, если документ сдан в организацию связи до 24 часов последнего дня срока. Указанный срок исчисляется в данном порядке, в том числе в случаях:

1) представления налоговой декларации (расчета) любым способом: лично, по почте, в электронной форме по телекоммуникационным каналам связи;

2) когда не представлены документы, которые в соответствии с положениями Кодекса должны прилагаться к налоговой декларации (расчету).

В акте проверки датой начала камеральной налоговой проверки указывается дата поступления налоговой декларации (расчета) в налоговый орган.

2.3. В соответствии с пунктом 1 статьи 88 Кодекса при проведении камеральных налоговых проверок кроме документов, которые представлены налогоплательщиком с налоговой декларацией (расчетом), используются и иные документы, имеющиеся у налогового органа. К ним относятся:

ранее представленные налоговые декларации (расчеты);

документы, полученные налоговым органом с первоначальной налоговой декларацией (расчетом) - при проведении камеральной налоговой проверки уточненной налоговой декларации (расчета);

документы, ранее полученные (составленные) в ходе выездных и камеральных налоговых проверок, иных мероприятий налогового контроля;

документы, полученные налоговым органом при осуществлении им иных функций, законодательно отнесенных к компетенции налоговых органов (по валютному контролю, проверок контрольно-кассовой техники, полноты учета выручки и т.д.);

решения (постановления) налоговых органов;

заявления и сообщения, полученные от налогоплательщика и третьих лиц;

материалы, полученные от правоохранительных и иных органов, от внебюджетных фондов, в том числе в соответствии с ведомственными соглашениями с ФНС России, региональными ведомственными соглашениями и т.д.;

иные документы и сведения, полученные на законных основаниях, в том числе указанные в методологических документах ФНС России о проведении предпроверочного анализа налогоплательщика.

2.4. Камеральные налоговые проверки проводятся в следующем порядке:

1) принятие и ввод в автоматизированную информационную систему налоговых органов (далее - АИС "Налог") данных всех налоговых деклараций (расчетов), представляемых на бумажных носителях и в электронном виде по телекоммуникационным каналам связи в соответствии с приказом ФНС России от 18.07.2012 N ММВ-7-1/505@.

Автоматизированный арифметический контроль на стадии ввода показателей в АИС "Налог" осуществляется в отношении всех представленных налоговых деклараций (расчетов).

Автоматизированный арифметический контроль проводится с использованием внутридокументных контрольных соотношений.

Ежедневно формируются протоколы ошибок взаимоувязки показателей налоговых деклараций и при необходимости распечатываются. Указанные протоколы формируются в автоматизированном режиме при вводе отчетности в АИС "Налог", хранятся в базе данных и используются в работе отделом камеральных проверок;

2) автоматизированный камеральный контроль, осуществляемый отделом камеральных проверок, в отношении всех представленных налоговых деклараций (расчетов).

Автоматизированный камеральный контроль проводится с использованием внутридокументных и междокументных контрольных соотношений.

Работники отдела камеральных проверок ежедневно формируют протоколы ошибок взаимоувязки показателей налоговых деклараций, бухгалтерской отчетности, иных документов и информации, поступающей в налоговые органы, и при необходимости их распечатывают. Указанные протоколы формируются в автоматизированном режиме в АИС "Налог", хранятся в базе данных и используются при проведении проверок.

3) дальнейшая проверка с проведением мероприятий налогового контроля осуществляется отделом камеральных проверок.

4) оформление результатов проверки актом налоговой проверки в соответствии со статьей 100 Кодекса (при выявлении нарушений), а также иными документами в соответствии с главами части второй Кодекса, регулирующими вопросы исчисления и уплаты отдельных налогов.

2.4.1. При проведении камеральной налоговой проверки информационные ресурсы местного, регионального и федерального уровней заполняются согласно порядкам их ведения.

2.5. При проведении камеральной налоговой проверки используются информационные ресурсы местного, а при наличии удаленного доступа регионального и федерального уровней:

Справочник кредитных организаций

Банковские счета

Недействительные паспорта

Единый государственный реестр налогоплательщиков (ЕГРН)

Единый государственный реестр юридических лиц (ЕГРЮЛ)

Единый государственный реестр индивидуальных предпринимателей (ЕГРИП)

Ограничения

Транспорт (Прием, учет, распределение и доведение до налоговых органов сведений о транспортных средствах и их владельцев)

Сведения о лицензиях и осуществлении деятельности в сфере недропользования (Недра)

Банк-Обмен

Сведения из Банка России

ФСС

Взаимодействие с ФМС России (работодатели и иностранные ФЛ)

Декларации по алкоголю (База данных деклараций об объемах производства и оборота этилового спирта, алкогольной продукции)

Таможня Ф

Сведения о лицах, отказавшихся в суде от участия в организации

Справочник "Физические лица, в отношении которых имеются вступившие в силу постановления судов о назначении административного наказания в виде дисквалификации либо приговоры судов о назначении наказания в виде лишения права заниматься предпринимательской деятельностью" и Реестр дисквалифицированных лиц (СЛПФЛ и РДЛ)

Госреестр ККТ

Учет схем уклонения от налогообложения

Контрольно-кассовая техника

Справочник кодов иностранных организаций

Расчеты с бюджетом местного уровня (далее - карточка "РСБ")

Ведомость учета принятых и введенных налоговых деклараций (ВНД)

Среднесписочная численность работников

Сведения о максимальных розничных ценах на табачные изделия

Журнал регистрации предоставленных имущественных налоговых вычетов

Сведения о физических лицах

Журнал регистрации сообщений об использовании (полностью или частично) налогоплательщиком имущественного налогового вычета

Лицензии

Взаимодействие с ФМС России (российский паспорт)

Журнал принудительного взыскания недоимки, диагностика и анализ (Диана)

Автоматизированная система контроля работы налоговых органов по обеспечению процедур банкротства (Контроль ОПБ)

Журнал зачетов и возвратов

Журнал обеспечения процедуры банкротства (Журнал ОПБ)

Исполнение - Зависшие платежи (сведения о денежных средствах, списанных с расчетных счетов налогоплательщиков банками, но не зачисленных на счета по учету доходов бюджетов)

Росфиннадзор

Участники электронного документооборота счетов-фактур

Обработка документов на бумажных носителях (счета-фактуры, книги покупок/продаж, выписки банков) (ОДБН)

НДС

Таможенный союз - обмен (сведения об уплаченных косвенных налогах при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе)

Истребование документов

Допросы и осмотры

ПФР

Мониторинг банков

Мониторинг внешнеэкономической деятельности

Инвентаризация задолженности

Таможенный союз (ЕврАзЭС)

Учет консолидированных групп налогоплательщиков

Обмен со Сбербанком России

ПК ВАИ

Мониторинг стратегических предприятий ("Стратеги")

Мониторинг финансово-хозяйственной деятельности организаций

Формирование ИР "Трансфертная цена"

Анализ СОИ

Приостановление операций по счетам

Однодневки

Риски

Предпроверочный анализ налогоплательщиков

Мониторинг предприятий/отрасли

Международный информационный обмен

Журнал принудительного взыскания недоимки

иные информационные ресурсы налоговых органов,

а также информационные ресурсы третьих лиц (например, СПАРК - "Система профессионального анализа рынков и компаний", Информационно-аналитическая система FIRA.PRO, поисковая система по предприятиям России "Коммерсантъ КАРТОТЕКА" и пр.).

2.6. Основные направления проведения проверки.

В ходе проведения камеральной налоговой проверки должностное лицо налогового органа, проводящее проверку, проводит:

а) проверку сопоставимости показателей налоговой декларации (расчета) с показателями налоговой декларации (расчета) предыдущего отчетного (налогового) периода;

б) взаимоувязку показателей проверяемой налоговой декларации (расчета) с показателями налоговых деклараций (расчетов) по другим видам налогов и бухгалтерской отчетностью;

в) проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

Должностное лицо налогового органа:

проверяет правильность отражения в карточке "РСБ" налогоплательщика начислений по представленным налоговым декларациям (расчетам);

анализирует протокол разногласий по результатам арифметического контроля и протокол проверки по контрольным соотношениям, сформированный при вводе данных налоговых деклараций (расчетов) в АИС "Налог" соответствующим отделом;

проводит контроль с помощью QBE-запросов и аналитических выборок в целях сопоставления показателей налоговых деклараций (расчетов) и бухгалтерской отчетности и иных данных, содержащихся в информационных ресурсах налогового органа, а также информации внешних источников, правильности исчисления налоговой базы, проверки обоснованности применения налоговых льгот, налоговых ставок, а также в целях проверки полноты представления налоговых деклараций (расчетов) и т.д.;

формирует и обобщает протоколы сопоставления показателей налоговых деклараций (расчетов) и бухгалтерской отчетности и иных данных, содержащихся в информационных ресурсах налогового органа, а также информации внешних источников;

в целях проведения контрольной и аналитической работы, в т.ч. по отбору налогоплательщиков для выездных налоговых проверок, проведения внутреннего аудита (комплексные аудиторские проверки, дистанционный мониторинг, дистанционные проверки) и т.п., сформированные протоколы сохраняет в электронном виде, в форме таблиц Excel. В полученные таблицы можно вносить информацию о проведенных мероприятиях налогового контроля в связи с выявленными расхождениями (несоответствиями), реквизиты ответа налогоплательщика на сообщение налогового органа, причины обоснованных расхождений и другие сведения о результатах налогового контроля;

дополнительно проверяет построчный контроль данных налоговых деклараций, при необходимости сопоставляет показатели текущей декларации с ранее представленными, проводит необходимые мероприятия налогового контроля;

по возможности проводит сопоставление показателей деклараций (расчетов) и бухгалтерской отчетности с показателями по аналогичным налогоплательщикам и со среднеотраслевыми показателями (возможно по предыдущим периодам), в случае значительного отклонения устанавливает причину расхождений.

При проведении камеральной налоговой проверки налоговых деклараций, представленных крупнейшими налогоплательщиками, должностное лицо налогового органа проводит следующие мероприятия:

анализирует показатели выручки, рентабельности, налоговой нагрузки;

проводит сравнительный анализ показателей выручки, рентабельности, налоговой нагрузки; анализируемого налогоплательщика со средними показателями по виду экономической деятельности и показателями по однородным налогоплательщикам, выявляет высокие налоговые риски;

анализирует причины снижения налоговой нагрузки;

проводит работу по выявлению "проблемных" контрагентов;

осуществляет мониторинг налоговой базы налогоплательщика в сравнении с предыдущими периодами;

проводит анализ сделок, повлиявших на снижение налоговой базы и т.д.

В целях проверки достоверности показателей представленных налоговых деклараций (расчетов) в обязательном порядке должны использоваться данные, как имеющиеся у налогового органа, так и полученные в ходе иных мероприятий налогового контроля, в т.ч. истребованные при проведении мероприятий налогового контроля, как самим налоговым органом, так и по поручениям других налоговых органов (статья 93.1 Кодекса).

В рамках камеральных проверок налоговых деклараций с целью подтверждения реальности осуществления финансово-хозяйственной деятельности необходимо использовать информацию, содержащуюся в информационных ресурсах налоговых органов.

По результатам проведенного автоматизированного контроля, сопоставления данных, информации из внешних источников, документов, представленных налогоплательщиком вместе с налоговой декларацией (расчетом), данных информационных ресурсов и т.п. инспектор должен принять решение о необходимости проведения других мероприятий налогового контроля.

При отсутствии необходимости проведения других мероприятий налогового контроля камеральная налоговая проверка заканчивается, в АИС "Налог" вводится дата окончания комплекса мероприятий. Полученные в ходе проведенных мероприятий налогового контроля документы передаются для хранения в соответствующий отдел. Проверяется полнота и достоверность заполнения информационного ресурса по камеральным проверкам в АИС "Налог".

2.7. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, должностными лицами налогового органа, проводящими камеральную налоговую проверку, выполняется обязательная процедура, предусмотренная пунктом 3 статьи 88 Кодекса, по направлению налогоплательщику требования о представлении пояснений или внесения изменений. Эта процедура в любом случае является обязательной перед составлением акта проверки.

Проведение мероприятий налогового контроля путем оптимального использования трудовых и временных ресурсов налоговых органов для достижения наибольшей эффективности проведения налогового контроля. Процедура, предусмотренная пунктом 3 статьи 88 Кодекса, не проводится в случаях, когда ошибки, противоречия и несоответствия определенно не указывают на признаки совершения налоговых правонарушений.

Методическими рекомендациями по проведению камеральных налоговых проверок по отдельным налогам (сборам) приоритеты могут быть уточнены, а также установлены особенности направления указанных требований.

Абзац утратил силу. - Письмо ФНС России от 28.06.2016 N ЕД-4-15/11497@.

Документальное закрепление факта обнаружения налоговым органом правонарушения. Для исключения случаев необоснованного освобождения от налоговой ответственности (при формальном соблюдении требований статьи 81 Кодекса) на основании информации, содержащейся в названном требовании, при условии, что из несоответствий (ошибок, противоречий) усматриваются признаки совершения налогового правонарушения, рекомендуется при подготовке требования определенно указывать на это.

Вызов на основании подпункта 4 пункта 1 статьи 31 Кодекса. В случае необходимости вызова налогоплательщика в налоговый орган для дачи пояснений налоговыми органами используется Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента). Форма Уведомления о вызове налогоплательщика (плательщика сбора, налогового агента) утверждена приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

Для подтверждения достоверности данных, отраженных в налоговой декларации (расчете), налогоплательщик вместе с пояснениями вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, отраженных в налоговой декларации (расчете).

Если после рассмотрения лицом, проводящим камеральную налоговую проверку, представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 Кодекса.

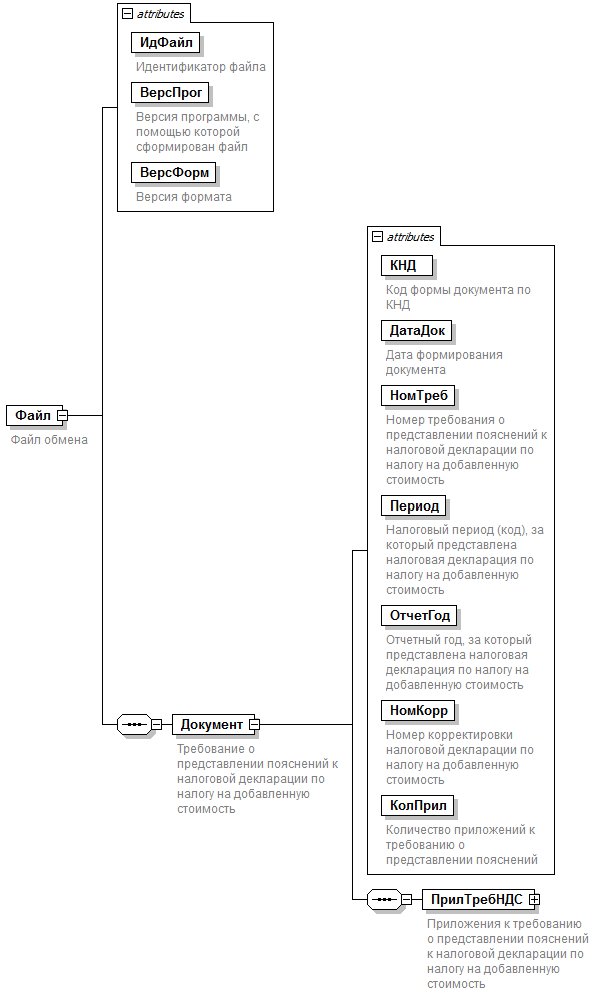

Если камеральной налоговой проверкой выявлены ошибки, противоречия между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость или несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговым органом при направлении требования о представлении пояснений в соответствии с пунктом 3 статьи 88 Кодекса используются формы приложений согласно приложениям 2.1 - 2.9 к настоящим рекомендациям.

В целях упрощения процедуры обработки требования о представлении пояснений, направленного налоговым органом в электронной форме через оператора электронного документооборота по телекоммуникационным каналам связи, в составе указанного документа дополнительно формируется файл приложений в электронной форме в соответствии с форматом, приведенным в приложении 2.10 к настоящим рекомендациям.

Абзац исключен. - Письмо ФНС России от 25.01.2017 N ЕД-4-15/1259.

Пояснения в ответ на требование о представлении пояснений направляются налогоплательщиком по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии с форматом, утвержденным приказом ФНС России от 16.12.2016 N ММВ-7-15/682@, с применением формата документа, необходимого для обеспечения электронного документооборота с налоговым органом, утвержденного приказом ФНС России от 18.01.2017 N ММВ-7-6/16@.

2.8. Мероприятия налогового контроля могут проводиться после обязательной процедуры, предусмотренной пунктом 3 статьи 88 Кодекса. При проведении камеральных налоговых проверок могут проводиться следующие мероприятия налогового контроля:

1) направление запросов в компетентные органы иностранных государств, осуществляемое в соответствии с методическими указаниями о порядке обмена информацией по запросу с компетентными органами иностранных государств, утвержденными ФНС России.

Обмен информацией осуществляется с компетентными органами тех иностранных государств, с которыми существуют действующие международные договоры.

Направление запросов в компетентные органы иностранных государств производится при наличии следующих оснований:

а) информация о регистрации иностранного партнера проверяемого налогоплательщика не подтверждается информацией, полученной из открытых баз данных о регистрации субъектов права иностранных государств (только в отношении государств, у которых имеются открытые базы данных);

б) имеются сведения, свидетельствующие о применении налогоплательщиком схемы уклонения от налогообложения, т.е. сделка содержит признаки совершения проверяемым налогоплательщиком нарушения законодательства о налогах и сборах.

Запросы в компетентные органы иностранных государств направляются, если у налогового органа возникает необходимость получения информации о деятельности налогоплательщика, связанной с лицами, находящимися в иностранных государствах.

Запросы в компетентные органы иностранных государств направляются в тех случаях, когда исчерпаны все внутренние возможности или получение информации внутри Российской Федерации не представляется возможным.

Под внутренними возможностями в целях настоящего письма понимаются все мероприятия налогового контроля, предусмотренные Кодексом (истребование документов, допросы свидетелей, получение пояснений налогоплательщика, направление запросов в органы исполнительной власти в соответствии с заключенными соглашениями или совместными приказами и др.) с целью получения необходимой информации и т.д.;

2) направление налоговым органом запросов в банк о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, вкладах (депозитах), о представлении выписок по операциям на счетах, по вкладам (депозитам), справок об остатках электронных денежных средств и переводах электронных денежных средств организаций (индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты).

Порядок направления налоговыми органами запросов в банк на бумажном носителе утвержден приказом ФНС России от 25.07.2012 N ММВ-7-2/518@. Порядок направления налоговыми органами запросов в банк в электронном виде утвержден приказом ФНС России от 25.07.2012 N ММВ-7-2/520@.

Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган в соответствии с пунктом 2 статьи 86 Кодекса, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения, влечет налоговую ответственность банка, предусмотренную статьей 135.1 Кодекса.

Непредставление банком справок об остатках электронных денежных средств и о переводах электронных денежных средств в налоговый орган в соответствии с пунктом 2 статьи 86 Кодекса, а также представление справок с нарушением установленного срока или справок, содержащих недостоверные сведения, влекут налоговую ответственность банка, предусмотренную пунктом 6 статьи 135.2 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговый орган оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность должностных лиц банка, предусмотренную частью 1 статьи 15.6 КоАП РФ;

3) допрос свидетеля, проводимый в соответствии со статьей 90 Кодекса;

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Форма Протокола допроса свидетеля приведена в приложении N 3 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

Не могут допрашиваться в качестве свидетеля:

а) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

б) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации.

Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа - и в других случаях.

Перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет налоговую ответственность свидетеля, предусмотренную частью первой статьи 128 Кодекса.

Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний влечет налоговую ответственность свидетеля, предусмотренную частью второй статьи 128 Кодекса;

До 01.01.2015:

4) осмотр документов и предметов, полученных должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра, в том числе по месту их нахождения в производственных, складских, торговых и иных помещениях и на территории проверяемого лица, проводимый в соответствии со статьей 92 Кодекса.

С 01.01.2015:

осмотр территорий, помещений лица, в отношении которого проводится налоговая проверка, документов и предметов в ходе проведения камеральной налоговой проверки на основе налоговой декларации по налогу на добавленную стоимость, в случаях, предусмотренных пунктами 8 и 8.1 статьи 88 Кодекса, в целях выяснения обстоятельств, имеющих значение для полноты проверки (пункт 1 статьи 92 Кодекса). Осмотр документов и предметов в случаях, не предусмотренных пунктом 1 статьи 92 Кодекса, в том числе в рамках камеральной налоговой проверки, допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Осмотр производится в присутствии понятых.

При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол. Форма Протокола осмотра территорий, помещений, документов, предметов приведена в приложении N 4 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@;

5) инвентаризация принадлежащего налогоплательщику имущества с согласия проверяемого лица, в том числе по месту его нахождения в производственных, складских, торговых и иных помещениях и на территории проверяемого лица, проводимая в соответствии с Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденным приказом Минфина России от 10.03.1999 N 20н, МНС России N ГБ-3-04/39.

Воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку на территории или в помещении проверяемого лица, в целях инвентаризации имущества в рамках камеральной налоговой проверки не влечет ответственности налогоплательщика или его должностных лиц в связи с тем, что такой доступ осуществляется строго на добровольной основе с согласия налогоплательщика.

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.

Инвентаризацию целесообразно проводить в случаях, когда результаты проверки учетной документации налогоплательщика, анализа информации, полученной из других источников, и (или) осмотра территорий и помещений налогоплательщика дали основания предполагать наличие товарно-материальных ценностей, основных средств или иного имущества, не отраженных в бухгалтерском учете налогоплательщика.

Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов.

По результатам инвентаризации составляются инвентаризационные описи или акты;

6) истребование документов у проверяемого лица, проводимое в соответствии со статьей 93 Кодекса. Порядок направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС России от 17.02.2011 N ММВ-7-2/168@.

Необходимо учитывать, что в соответствии с пунктом 7 статьи 88 Кодекса при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, за исключением:

а) подтверждающих право на налоговые льготы у налогоплательщиков, использующих такие льготы (пункт 6 статьи 88 Кодекса). Льготами по налогам и сборам признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков по сравнению с другими (пункт 1 статьи 56 Кодекса). К налоговым льготам также относится возможность не уплачивать тот или иной налог или сбор либо уплачивать их в меньшем размере;

б) которые в соответствии с положениями Кодекса должны прилагаться к налоговой декларации (расчету), если они не были представлены вместе с декларацией или расчетом (пункт 7 статьи 88 Кодекса). Представление документов вместе с налоговыми декларациями предусмотрено подпунктами 15, 19 статьи 149, статьей 165, пунктом 13 статьи 167, пунктом 2 статьи 184, пунктами 7, 7.1 статьи 198, пунктами 11 - 19 статьи 201, пунктом 7 статьи 204, пунктом 18 статьи 214.1, пунктами 13, 13.1, 28 статьи 217, подпунктами 3, 4, 5 пункта 1 статьи 219, пунктом 1 статьи 220, пунктом 4 статьи 220.1, пунктом 4 статьи 220.2, пунктом 8 статьи 262, пунктом 6 статьи 284.1, пунктом 6 статьи 289, пунктом 2 статьи 386.1 Кодекса);

в) подтверждающих правомерность применения налоговых вычетов (статья 172) при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога (пункт 8 статьи 88 Кодекса);

С 01.01.2015:

г) счетов-фактур, первичных и иных документов, относящиеся к нижеуказанным операциям при выявлении противоречий между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, либо при выявлении несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком (иным лицом, на которое в соответствии с главой 21 Кодекса возложена обязанность по представлению налоговой декларации по налогу на добавленную стоимость), или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджет, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговый орган также вправе истребовать у налогоплательщика (пункт 8.1 статьи 88 Кодекса);

д) сведений о периоде участия участника договора инвестиционного товарищества в таком договоре, о приходящейся на него доле прибыли (расходов, убытков) инвестиционного товарищества (при проведении камеральной налоговой проверки налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц) (пункт 8.2 статьи 88 Кодекса - До 01.01.2015 аналогичная норма - в пункте 8.1 статьи 88 Кодекса);

С 01.01.2014:

е) первичных и иных документов, подтверждающих изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений при проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет, со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджет, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом);

ж) любых документов, являющихся основанием для исчисления и уплаты налогов, связанных с использованием природных ресурсов (пункт 9 статьи 88 Кодекса);

Кроме того, на основании подпункта 5 пункта 1 статьи 23 Кодекса налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, вправе запросить книгу учета доходов и расходов и хозяйственных операций.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов может быть передано руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или передано в электронном виде по телекоммуникационным каналам связи. Форма Требования о представлении документов (информации) приведена в приложении N 5 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@. Если указанными способами требование о представлении документов передать невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

Истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

В случае, если истребуемые у налогоплательщика документы составлены в электронной форме по установленным ФНС России форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи.

Порядок направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи утвержден приказом ФНС России от 17.02.2011 N ММВ-7-2/168@. Формат документа, необходимого для обеспечения электронного документооборота с налоговым органом в отношениях, регулируемых законодательством о налогах и сборах, утвержден приказом ФНС России от 18.01.2017 N ММВ-7-6/16@.

В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней - при налоговой проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования.

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного настоящим пунктом срока, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы.

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

При проведении налоговой проверки консолидированной группы налогоплательщиков продление сроков осуществляется не менее чем на 10 дней.

Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную пунктом 1 статьи 126 Кодекса.

В случае такого отказа или непредставления указанных документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном статьей 94 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность должностных лиц, предусмотренную частью 1 статьи 15.6 КоАП РФ.

В ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица (консолидированной группы налогоплательщиков) документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица (консолидированной группы налогоплательщиков). Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы;

7) истребование документов (информации) у иных (по отношению к проверяемому налогоплательщику) лиц, проводимое в соответствии со статьей 93.1 Кодекса. Необходимо учитывать, что в соответствии с пунктами 1, 1.1 статьи 93.1 Кодекса должностное лицо налогового органа, проводящее камеральную налоговую проверку, вправе истребовать:

документы (информацию), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента) у контрагента или у иных лиц, располагающих этими документами (информацией), в том числе информацию относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих информацией об этой сделке;

сведения, касающиеся деятельности инвестиционного товарищества за проверяемый период при проведении камеральной налоговой проверки расчета финансового результата инвестиционного товарищества, налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц участника договора инвестиционного товарищества, у участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета:

состав участников договора инвестиционного товарищества, включая сведения об изменениях состава участников указанного договора;

состав участников договора инвестиционного товарищества - управляющих товарищей, включая сведения об изменениях состава таких участников указанного договора;

доля прибыли (расходов, убытков), приходящаяся на каждого из управляющих товарищей и товарищей;

доля участия каждого из управляющих товарищей и товарищей в прибыли инвестиционного товарищества, установленная договором инвестиционного товарищества;

доля каждого из управляющих товарищей и товарищей в общем имуществе товарищей;

изменения в порядке определения участником договора инвестиционного товарищества - управляющим товарищем, ответственным за ведение налогового учета, расходов, произведенных в интересах всех товарищей для ведения общих дел товарищей, в случае, если такой порядок установлен договором инвестиционного товарищества.

В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов. При применении пункта 2 статьи 93 Кодекса необходимо учитывать, что имеются в виду документы, которые были ранее истребованы в рамках статей 93, 93.1 Кодекса.

Рекомендуемая форма Уведомления о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов, приведена в ПРИЛОЖЕНИИ N 3 к настоящему письму.

Уведомление о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов, вручается лицу, в отношении которого проводится проверка (его представителю).

Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную частью 1 статьи 19.4 КоАП РФ.

Согласно пункту 5 статьи 93 Кодекса в ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица (консолидированной группы налогоплательщиков) документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица (консолидированной группы налогоплательщиков). Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля (далее - Инициатор), направляет поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация). Форма Поручения приведена в приложении N 6 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

В случае, если контрагент проверяемого налогоплательщика, плательщика сборов, налогового агента либо лицо, располагающее документами, касающимися деятельности проверяемого налогоплательщика, плательщика сборов, налогового агента, состоят на налоговом учете в налоговом органе, проводящем налоговую проверку или иные мероприятия налогового контроля, требование о представлении документов направляется этому лицу указанным налоговым органом (пункт 3 Порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, утвержденного приказом ФНС России от 25.12.2006 N САЭ-3-06/892@).

При этом в Поручении об истребовании документов (информации) (далее - Поручение) указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

С целью подготовки Поручения средствами АИС "Налог" формируется запрос в федеральные ресурсы ЕГРН, ЕГРЮЛ, ЕГРИП по лицу для истребования документов (информации), о подтверждении наименования, ИНН/КПП, кода налогового органа - Исполнителя (далее - Исполнитель) и т.д.

В АИС "Налог" формируется запрос в федеральную картотеку истребованных документов МИ ФНС России по ЦОД о документах, ранее истребованных налоговыми органами. При обнаружении указанных документов запрашиваются их образы через МИ ФНС России по ЦОД.

Ранее истребованные документы в Поручение не включаются.

Средствами АИС "Налог" готовится Поручение, подписывается у руководителя (заместителя руководителя) налогового органа, заверяется печатью налогового органа и регистрируется в АИС "Налог".

Поручение регистрируется в АИС "Налог", создается сканированный образ и направляется в электронном виде Исполнителю с использованием ПИК "Истребование документов".

Исполнитель обеспечивает регистрацию поступивших документов не позднее 1 рабочего дня, следующего за датой получения.

Если у Исполнителя на момент получения Поручения имеются запрашиваемые документы (информация), то Исполнителем в установленном порядке, в течение 5 рабочих дней со дня получения Поручения обеспечивается сканирование запрошенных документов и выгрузка их образов в систему управления хранением документов.

В течение пяти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование о представлении документов (информации). К данному требованию прилагается копия поручения об истребовании документов (информации). Требование о представлении документов (информации) направляется с учетом положений, предусмотренных пунктом 1 статьи 93 Кодекса.

Лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Истребуемые документы представляются с учетом положений, предусмотренных пунктами 2 и 5 статьи 93 Кодекса.

Отказ организации от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность организаций, предусмотренную пунктом 2 статьи 126 Кодекса.

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Кодексом это лицо должно сообщить налоговому органу, признается налоговым правонарушением и влечет ответственность, предусмотренную статьей 129.1 Кодекса.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность должностных лиц, предусмотренную частью 1 статьи 15.6 КоАП РФ.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов, необходимых для осуществления налогового контроля, а равно представление таких документов в неполном объеме или в искаженном виде влечет административную ответственность граждан, предусмотренную частью 1 статьи 15.6 КоАП РФ.

Контроль хода исполнения Поручения осуществляется с использованием ПИК "Истребование документов".

После получения документов от Исполнителя и регистрации в установленном порядке, сопоставляются сведения АИС "Налог" (ФПД Результат истребования документов) с фактически полученными документами, сведения об их соответствии (несоответствии) направляются в МИ ФНС России по ЦОД с уточнением неверно введенных реквизитов документа.

В случае неисполнения Поручения в установленные сроки (по истечении 30 рабочих дней с даты его направления) через вышестоящий налоговый орган Инициатор обращается в вышестоящий налоговый орган Исполнителя с просьбой оказать содействие в получении запрашиваемых документов (информации) с указанием реквизитов неисполненного Поручения.

Для получения оперативной информации в электронном виде (например, налоговой и бухгалтерской отчетности контрагента и др.), имеющейся у налогового органа по месту учета контрагента, средствами АИС "Налог" формируется запрос по форме Сопроводительного письма к Поручению об истребовании, подписывается руководителем (заместителем руководителя) налогового органа и с использованием ПИК "Истребование документов" направляется Исполнителю.

Исполнитель при получении соответствующего запроса производит выгрузку деклараций и бухгалтерской отчетности из ПК АИС в формат MS Word или MS Excel.

Сопроводительное письмо с приложением документов (информации) в электронном виде регистрируется в установленном порядке и направляется по СЭД Инициатору.

Аналогичный порядок истребования документов (информации) применяется при истребовании документов (информации), касающихся (касающейся) участников консолидированной группы налогоплательщиков;

8) экспертиза, проводимая в соответствии со статьей 95 Кодекса.

В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе.