Формы для составления бухотчетности

Годовую бухгалтерскую отчетность обязаны сдавать все юридические лица в ФНС (подп. 5 п. 1 ст. 23 НК РФ).

ВНИМАНИЕ! С 2020 года коммерческим предприятиям бухгалтерскую отчетность не нужно сдавать в статистику. Подробности читайте в материале "Изменения в отчетности".

У ИП, частнопрактикующих лиц, подразделений иностранных компаний такой обязанности нет.

С 01.06.2019 в бланки бухгалтерской отчетности приказом Минфина от 19.04.2019 № 61н внесены правки. Во всех формулярах:

- Исключена единица измерения «млн руб.». Теперь всю информацию следует вносить в тысячах рублей.

- Исключен код «385», который обозначал «млн руб.».

- ОКВЭД заменен на ОКВЭД 2

Чтобы сдать бухгалтерскую отчетность за 2020 год в полном объеме, необходимо заполнить (ссылки на бланки и образцы заполнения вы найдете в начале статьи):

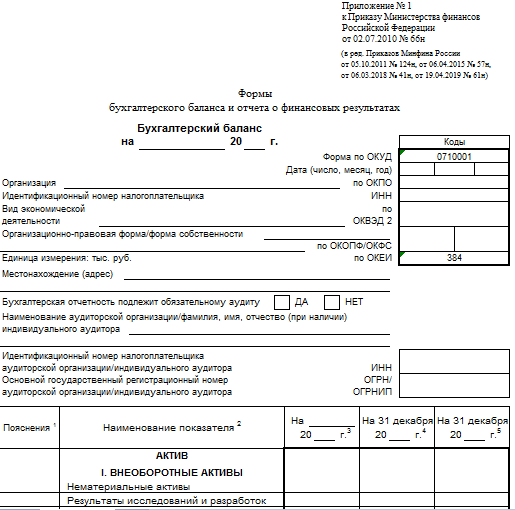

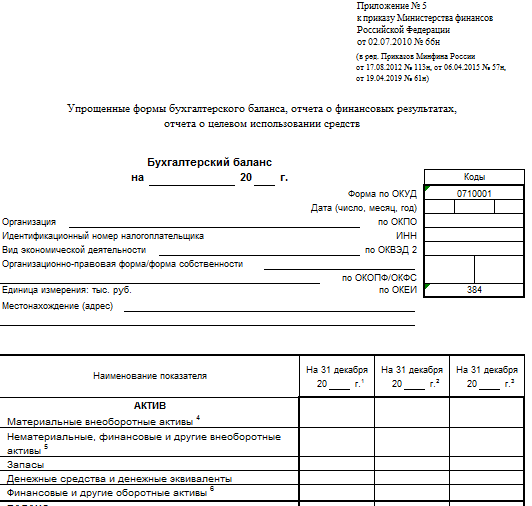

- Бухгалтерский баланс, часто для упрощения его называют формой 1.

Основное новшество в форме 1 — указание информации об обязательном аудите. Если фирма проводила аудит, в бухбаланс необходимо внести сведения об аудиторе.

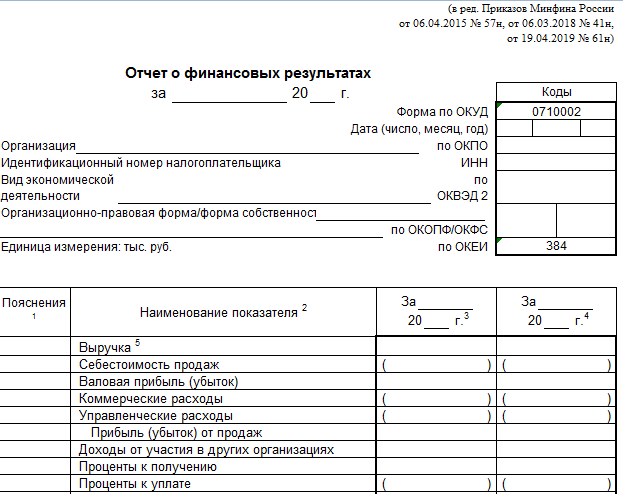

- Отчет о финрезультатах.

ВНИМАНИЕ! С отчетности за 2020 год необходимо применять бланк отчета о финрезультатах, который будет действовать с 01.01.2020. В формуляре обновлены «прибыльные» строки. Подробнее об изменениях читайте здесь.

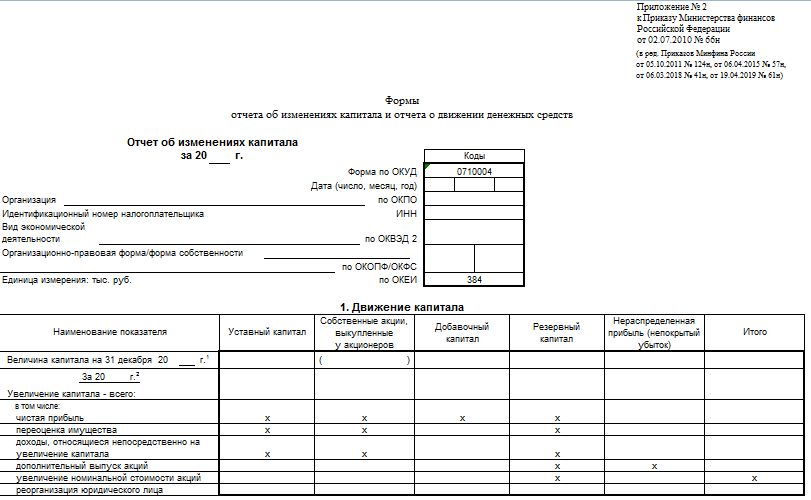

- Отчет об изменениях капитала.

- Отчет о движении денежных средств.

- Отчет о целевом использовании средств (заполняется, если хозсубъект получает целевое финансирование).

- Пояснительную записку.

Наши эксперты составили образец пояснения к бухбалансу. Бланк, рекомендуемый Минфином, называется формой № 5 и представлен в приложении № 3 к бухгалтерскому балансу. Скачайте бланк формы № 5 здесь.

- Аудиторское заключение (если компания подлежит обязательному аудиту).

См. также «Образец аудиторского заключения по результатам проверки».

Все эти формы утверждены приказом Минфина РФ от 02.07.2010 № 66н. Их могут применять любые организации, кроме кредитных и государственных (муниципальных) учреждений, которые используют в работе другой формат отчетности и руководствуются особыми нормативными документами (к примеру, приказом Минфина России «Об утверждении инструкции о порядке составления годовой отчетности» от 25.03.2011 № 33н).

Баланс и отчет о финрезультатах должны составлять все хозсубъекты. Остальные формы можно не сдавать, если организация имеет право вести упрощенный бухучет (это разрешено малым предприятиям, некоммерческим хозсубъектам и компаниям в рамках проекта «Сколково»).

См. также «Упрощенные формы бухотчетности для малых предприятий».

Упрощенные формы отчетности можно скачать в начале нашей статьи.

Сокращенная бухотчетность составляется по тем же правилам, что и полная, но имеет некоторые отличия в заполнении, т. к. документируются только значимые показатели. Если у малой фирмы есть целевое финансирование, то она должна сдать и отчет о целевом использовании средств.

Есть некоторые отличия в составе годовой бухгалтерской отчетности ООО от других организационных форм. Например:

- в состав отчетности НКО всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе ООО всегда пустая строка по коду 1320, так как члены ООО являются участниками, а не акционерами и у них нет акций.

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Порядок составления отчетности предприятия

Бухгалтерам дается 3 месяца для подготовки отчетности за 2020 год. Срок сдачи бухгалтерской отчетности установлен на последний день марта года, следующего за отчетным. Если эта дата выпадает на выходной или нерабочий день, то крайний срок сдачи смещается на следующий ближайший рабочий день.

Срок сдачи бухгалтерской отчетности за 2020 год - 31 марта 2021 года

Подготовка бухгалтерской отчетности - это очень тяжелый период, поэтому желательно придерживаться определенного порядка составления годовой бухгалтерской отчетности:

- грамотно организовать учетный процесс;

- провести инвентаризацию имущества и обязательств;

- провести сверку расчетов с контрагентами;

- убедиться, что данные предыдущих периодов соответствуют показателям, отраженным в официальной отчетности прошедших периодов;

- при формировании баланса четко следовать положениям учетной политики;

- остатки в балансе не сворачивать, дебетовые и кредитовые сальдо показывать отдельно;

- показатели отражать в тыс. руб. без десятичных знаков (или в млн руб.), после округления проверить сумму актива и пассива — она должна быть одинаковой;

- основные средства и нематериальные активы отображать по остаточной стоимости;

- заполнение дополнительных форм отчетности начинать после подготовки баланса и отчета о финрезультатах, включать в них можно только существенную информацию, повлиявшую на финсостояние фирмы;

- в случае создания новой организации после 30.09.2019 все формы можно заполнять не за 12 месяцев 2019 года, а за весь период работы фирмы, т.е. с момента образования до 31.12.2020 года.

Отчетность предприятия сдается только в электронном виде по ТКС всеми хозсубъектами, в том числе и малыми предприятиями .

Бухгалтерская отчетность представляется также собственникам или иным заинтересованным лицам, при этом сроки сдачи могут быть различными.

Срок хранения бухгалтерской отчетности

Приходит время, и каждый бухгалтер задается вопросом, в течение какого срока необходимо хранить документы. За ответом можно обратиться к следующим нормативным актам:

- Налоговому кодексу РФ (п. 1, ст. 23);

- закону № 402-ФЗ (ст. 29);

- закону «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ.

В них указаны правила и сроки учета бухгалтерской и налоговой первички, отчетов, приказов, журналов и прочих документов.

Конкретно об отчетности за год говорится в п. 351 разд. 4.1 Перечня архивных документов и сроков их хранения, утв. приказом Минкультуры России от 25.08.2010 № 558. В нем указано, что срок хранения годовой бухгалтерской отчетности — постоянный, т. е. в течение всего периода существования фирмы.

Кроме документов на бумажных носителях, необходимо соблюдать все требования и в отношении хранения электронных документов — не менее 5 лет после года, в котором они в последний раз использовались для формирования отчетности (письмо Минфина от 26.12.2017 № 07-01-09/86857). Отсюда следует вывод, что вся годовая отчетность должна храниться на бумажных носителях в архиве предприятия постоянно.

Обязанность по аудиту у ООО

Аудит отчетности может провести по желанию любая организация. Избежать проверки не смогут предприятия, подпадающие под критерии обязательного аудита.

Проверке подлежат:

- акционерные общества;

- компании, осуществляющие определенные виды деятельности (профучастники рынка ценных бумаг; фирмы, проводящие азартные игры; негосударственные пенсионные фонды и другие фонды).

А также прочие организации, которые подходят по иным критериям:

- по показателям выручки — более 400 млн руб. за прошедший год;

- сумме актива баланса на конец года — более 60 млн руб.

Это не полный список. Весь перечень критериев обязательного аудита годовой бухгалтерской отчетности указан в п. 1 ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

Так что если при составлении годовой бухгалтерской отчетности предприятие обладало такой выручкой или суммой актива баланса, то фирма должна представить аудиторское заключение.

Все об обязательном аудите мы писали в статье

***

Отчетность формируется по правилам бухучета. Годовой бухгалтерский отчет — это пакет бухгалтерских документов, составленных за год работы фирмы. Он заполняется по определенным формам, при этом может быть полным или сокращенным.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».