В каких случаях формируется дополнительный лист книги покупок (продаж)

Когда нужно заполнять доп. листы книги покупок? Единственное назначение таких листов — документирование исправления неверных данных по счетам-фактурам в книге покупок, и только в случае, если необходимость в таком исправлении появилась по окончании отчетного квартала. Такая необходимость может появиться, если, например:

- выяснилось, что счет-фактура, отраженный в книге, содержал ошибки (и вместо него продавец прислал исправленный счет);

- счет пришел с опозданием — позже отчетного периода;

Процедура корректировки сведений в данном случае предполагает:

- аннулирование счета с ошибкой;

- последующую регистрацию правильного счета (либо постановку на учет счета, пришедшего с опозданием).

Обе процедуры осуществляются с применением дополнительных листов (далее мы рассмотрим, как именно).

Когда заполняется дополнительный лист книги продаж — другого учетного документа для счетов-фактур? Здесь имеет место аналогия: в случае если по окончании отчетного квартала у фирмы появляется необходимость в корректировке данных по счетам в книге продаж, то такая корректировка осуществляется с помощью ДЛ книги.

Важно! Если отчетный квартал еще не закончился, то корректировка неверных данных по счетам осуществляется непосредственно в книге покупок или продаж, без использования доплистов к ним.

Как проверить книгу продаж и покупок, читайте в другой нашей статье.

Рассмотрим теперь, как заполнять доп. лист к книге покупок на практике.

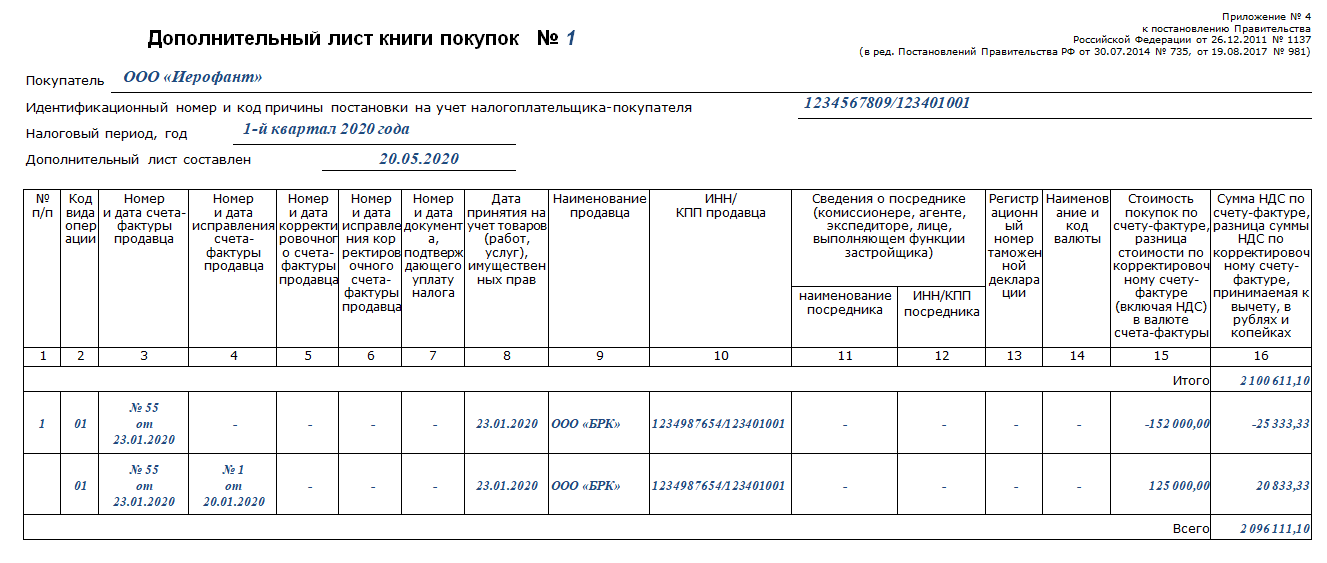

Как нужно заполнять дополнительный лист книги покупок

На доплисте нужно:

- Скопировать в строку «Итого»:

- показатель из графы «Всего» в книге за отчетный период, если текущий доплист — самый первый;

- показатель из графы «Всего» предыдущего ДЛ — если текущий лист не первый.

- Вписать в графы 15 и 16 сведения о неверном счете-фактуре, ранее зарегистрированном в книге, добавив перед каждым значением в ячейке знак «–».

Остальные графы по неверному счету нужно заполнить так же, как они были записаны в книге.

- Зарегистрировать — в порядке, аналогичном заполнению граф книги покупок (они совпадают в книге и доплисте), правильный счет (либо тот, что пришел с опозданием).

- Вписать в графу «Всего» текущего ДЛ сумму показателей в столбце 16 (включая показатель в графе «Итого»).

При суммировании положительных и отрицательных величин применяются обычные арифметические правила. Например, сумма 10 000 и минус 2000 равно 8000.

Когда формируются дополнительные листы книги покупок, у бухгалтера должна быть под рукой сама книга: готовые листы необходимо к ней подшить. Каждый лист при этом должен быть подписан директором.

Мы подготовили для вас образец заполнения ДЛ книги покупок.

Скачать образец ДЛ книги покупок

Скачать образец ДЛ книги покупок

Узнайте подробнее об электронных счетах-фактурах.

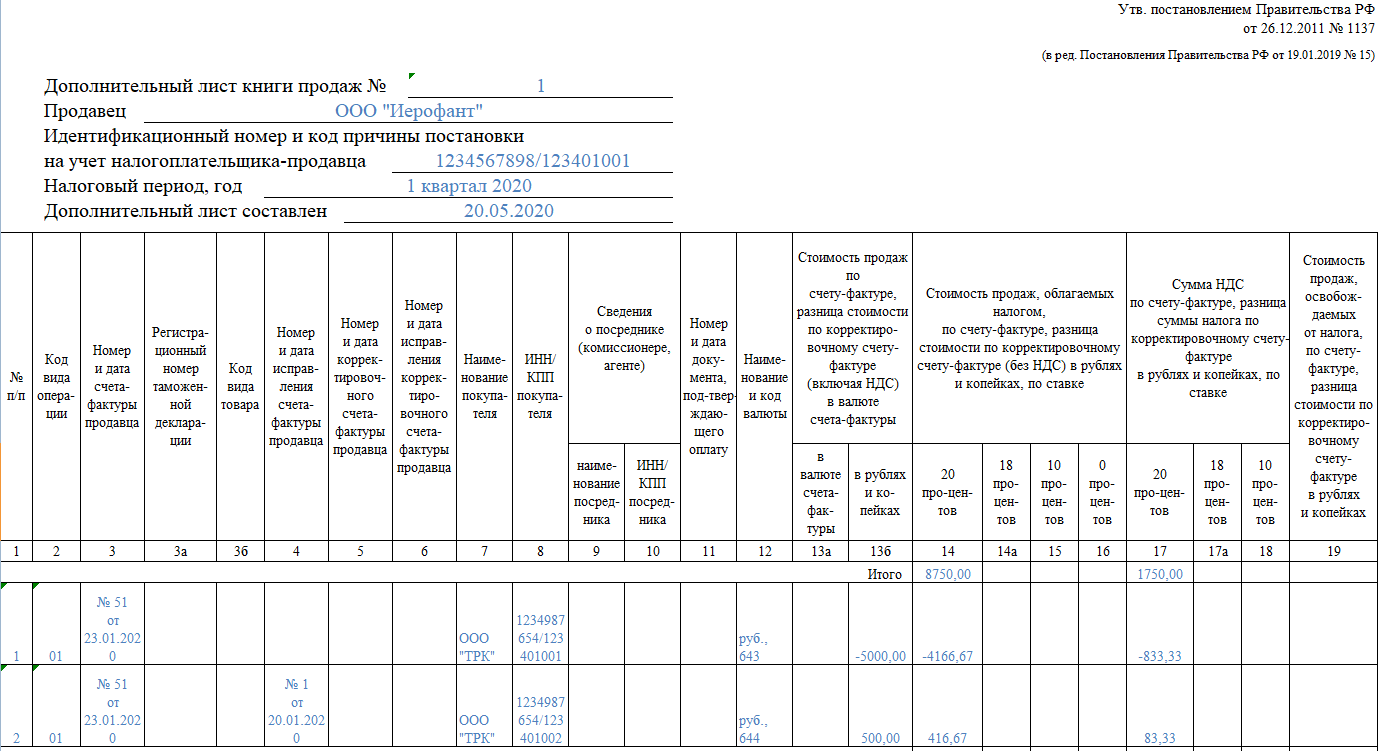

Как заполнить дополнительные листы в книге продаж

В данном случае необходимо, заполняя ДЛ:

- Вписать в столбцы с 14 по 19 по строке «Итого»:

- сведения из аналогичных столбцов по строке «Всего» книги, если текущий дополнительный лист — самый первый;

- сведения из аналогичных столбцов по строке «Всего» предыдущего ДЛ, если текущий — не первый.

- Внести сведения по неправильному счету-фактуре в графы с 13а по 19 со знаком «–».

Остальные графы нужно заполнить так же, как это было сделано в книге покупок.

- Внести сведения по правильному счету (оформленному с опозданием) в доплисте.

- Заполнить графу «Всего», суммировав показатели по столбцам с 14 по 19, включая те, что отражены в строке «Итого».

Правила суммирования те же, что и в случае с заполнением ДЛ к книге покупок.

Аналогично текущий лист, заверенный директором, нужно подшить к книге за отчетный период.

Мы подготовили для вас образец заполнения ДЛ книги продаж.

Скачать образец ДЛ книги продаж

Скачать образец ДЛ книги продаж

Заполнение дополнительных листов: нюансы

При подготовке доплистов нужно иметь в виду, что:

- Сразу после оформления дополнительного листа книги покупок или продаж следует подать в ФНС уточненку по НДС.

А если по факту корректировки образовалась недоимка по налогу — до подачи уточненки уплатить ее (включая пени).

- Сведения из ДЛ по книге покупок отражаются в приложении № 1 к разделу 8 уточненной декларации по НДС, а по листу книги продаж — в приложении № 1 к разделу 9 уточненки.

- При отсутствии тех или иных сведений для отражения в доплисте соответствующие графы не заполняются.

Обратите внимание! Предполагается, что ФНС определит особые правила заполнения ДЛ при декларировании вычетов по системе такс-фри, которая только готовится к внедрению в России. Некоторые разъяснения по заполнению книги покупок и продаж для участников системы такс-фри опубликованы в письме ФНС от 26.03.2018 № СД-4-3

***

Доплисты к книгам покупок и продаж нужны, если осуществляется корректировка счетов-фактур за прошедший отчетный период либо если счета, относящиеся к данному периоду, оформляются с опозданием. После заполнения доплистов нужно сдать уточненку по НДС.

***

Еще больше материалов по теме — в рубрике «НДС».