Общий порядок внесения данных

Изучим порядок заполнения строки 110 формы 6-НДФЛ. Этот вид отчета состоит из двух значимых разделов, строка 110 входит в раздел 2. В данный раздел, в отличие от раздела 1, вносят суммы только за три месяца, то есть не нарастающими годовыми показателями, а лишь по данным одного квартала — того, за который сдается расчет. Причем операция должна быть совершена и закончена в отчетном квартале (письмо ФНС РФ от 24.10.2016 № БС-4-11/20126@). Другими словами, операция должна быть отражена в том квартале, к которому относится самая поздняя из дат, внесенных в строки 100, 110, 120.

Рассмотрим, какую дату ставить в строке 110 6-НДФЛ.

Разберемся в терминах названия строки 110 6-НДФЛ. Прочитав п. 4 ст. 226 НК РФ, понимаем, что налог удерживается непосредственно при выплате дохода. Казалось бы, что стр. 100 и стр. 110 6- НДФЛ идентичны. Однако это совсем не так. С точки зрения НК РФ число, когда доход получен, и число, когда доход выплачен, могут быть разными.

Какую ставить дату в стр. 110 при выплате аванса

Согласно ст. 136 ТК РФ зарплату работодатель перечисляет каждые полмесяца. Устоявшиеся и наиболее часто используемые варианты: аванс в 20-х числах текущего месяца, окончательный расчет — в 10-х числах месяца, следующего за текущим. Даты могут варьироваться, но главное условие, чтобы между выплатами не проходило более 15 дней. Прочитав п. 2 ст. 223 НК РФ, понимаем, что в разрезе выплаты зарплаты датой фактического получения дохода является последний день месяца. Таким образом, аванс, выплаченный в любой день месяца, кроме последнего, не может считаться доходом в целях НДФЛ, поэтому авансов в форме 6-НДФЛ нет. Подтверждение этой точки зрения находим в письме ФНС от 24.03.2016 № БС-4-11/4999.

Предположим, аванс выдали в последний день месяца. В этом случае он уже превращается в доход для целей НДФЛ. Значит, в строку 110 6-НДФЛ вписываем число получения сотрудниками денег в кассе либо число поступления денежных средств на карты сотрудников. В нашем примере это последний день месяца.

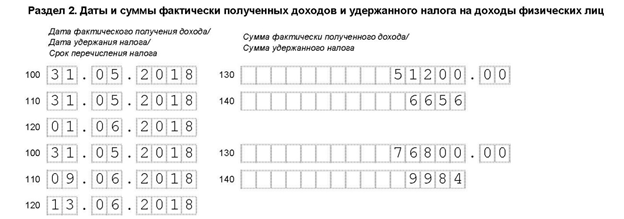

Пример 1

ООО «Пузырь» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Аванс выплачен 31 мая 2018 года в размере 51 200 рублей. НДФЛ в сумме 6656 рублей перечислен в бюджет 1 июня 2018 года. Остаток выплачен 9 июня 2018 года в размере 76 800 рублей. НДФЛ в сумме 9984 рублей перечислен в бюджет 13 июня 2018 года.

ОБРАТИТЕ ВНИМАНИЕ! 9 июня 2018 года — рабочая суббота, а 13 июня 2018 года — следующий после нее первый рабочий день, согласно п. 7 ст. 6.1 НК РФ.

Заполнение стр. 110 при выплате зарплаты досрочно

Ситуация аналогична ситуации с выплатой аванса. До наступления последнего дня месяца выплаченная зарплата не может считаться доходом в целях НДФЛ. Таким образом, несмотря на то что фактически доход выплачен, в строке 110 необходимо писать дату следующей выплаты дохода в организации. Данная точка зрения находит подтверждение в письме ФНС от 29.04.2016 № БС-4-11/7893.

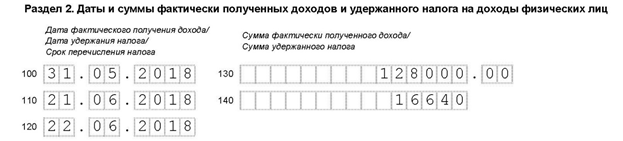

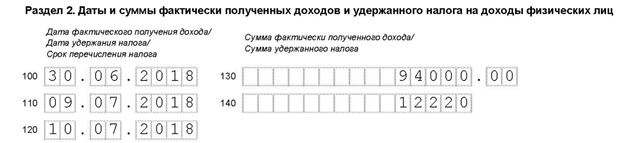

Пример 2

ООО «Пузырь» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Вся зарплата за май выплачена 24 мая 2018 года в размере 128 000 рублей. По итогам июня сотрудникам начислено денежное вознаграждение в размере 94 000 рублей. Сумма НДФЛ за июнь — 12 220 рублей. Аванс за июнь выплачен 21 июня 2018 года в размере 37 600 рублей. НДФЛ за май в сумме 16 640 рублей перечислен в бюджет 22 июня 2018 года. Остаток за июнь выплачен 9 июля 2018 года в размере 56 400 рублей. НДФЛ за июнь в сумме 12 220 рублей перечислен в бюджет 10 июля 2018 года.

ОБРАТИТЕ ВНИМАНИЕ! Следующий блок не попадает в отчетность за полугодие, а отражается в отчетности за 9 месяцев.

Следует учесть, что ответ на вопрос, как заполнить стр. 110 6-НДФЛ и когда перечислить НДФЛ в бюджет при досрочной выплате заработной платы, неоднозначен. Существуют противоположные экспертные мнения на этот счет и противоположные судебные решения. В чем все эксперты сходятся, так это в том, что досрочно заработную плату лучше не выплачивать — это точно позволит избежать ошибок и множественности трактовок.

Как заполнить стр. 110 в случае отпуска и больничного

В ст. 223 НК РФ не поименованы отдельно отпускные выплаты и больничные пособия, поэтому считаем дату фактического получения дохода равной дате выплаты этого дохода. Срок выплаты больничного — ближайший день выплаты в организации после расчета бухгалтерией пособия по предоставленному листку нетрудоспособности. П. 1 ст. 15 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ дает на расчет суммы пособия 10 дней. Срок выплаты отпускных, согласно п. 9 ст. 136 ТК РФ, — не менее чем за три дня до отпуска. Таким образом, неважно, за какой период предоставляется отпуск или больничный, заполнение строки 110 6-НДФЛ происходит датой фактической выплаты отпускных или больничных пособий.

Пример 3

ООО «Принцип» начисляет за май 2018 года денежное вознаграждение сотрудникам в размере 128 000 рублей. Сумма НДФЛ — 16 640 рублей. Аванс за май в размере 51 200 рублей выплачен 24 мая 2018 года. Остаток выплачен 9 июня 2018 года в размере 76 800 рублей. НДФЛ за май в сумме 16 640 рублей перечислен в бюджет 13 июня 2018 года. Менеджер Смирнова Н. И. болела в апреле 2018 года и предоставила листок нетрудоспособности 10 мая 2018 года, по которому бухгалтер сделал расчет пособия в сумме 6500 рублей. Выплата пособия произведена вместе с выплатой аванса 24 мая. Редактор Елагин Г. И. с 1 июня 2018 года идет в ежегодный оплачиваемый отпуск. Отпускные выплаты составляют 16 800 рублей. Выплата отпускных произведена 28 мая 2018 года. НДФЛ за больничный и отпускные общей суммой 3029 рублей перечислены в бюджет 28 мая 2018 года.

Число удержания налога в особых случаях

Иногда встречаются случаи, когда физические лица получают доход в натуральной форме или подарки сверх установленного законодательством лимита. Доходом может быть и списание безнадежного долга, и зачет встречных однородных требований. Также к доходам можно отнести материальную выгоду от экономии на процентах и сверхлимитные командировочные расходы или неподтвержденные расходы по денежным средствам, выданным под авансовый отчет.

Обобщая, скажем, что это случаи, когда доход носит неденежный характер. Или же случаи, когда при выплате денежных средств эти средства еще не являлись доходом и оснований для удержания НДФЛ не было.

В 6-НДФЛ строка 110 - дата удержания налога - заполняется в указанных случаях ближайшей датой выплаты дохода.

Следует обратить внимание, что зачастую НДФЛ по таким доходам налоговый агент удержать не может, так как не производит никаких денежных выплат в пользу физического лица, получившего доход. Тогда в раздел 2 такой доход не попадает, а отражается лишь в разделе 1 в строке 080.

***

Доходы, получаемые физическими лицами от организации, могут носить разнообразный характер и иметь множество нюансов в учете. Самое важное для бухгалтера — правильно, в соответствии с законодательством определить и различить между собой дату фактического получения дохода и дату фактической выплаты дохода. Тогда затруднений в заполнении строк расчета 6-НДФЛ не возникнет.