6-НДФЛ: общие требования

Представление отчета в ФНС по форме 6-НДФЛ — обязанность каждого работодателя. Отчет сдается ежеквартально нарастающим итогом. Актуальный бланк утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Отчет за 1 квартал 2021 года необходимо сдать до 30.04.2021.

Форма включает обобщенные данные по всем выплаченным налоговым агентом доходам физлицам с указанием дат удержания и перечисления в бюджет НДФЛ.

На титульном листе заполняются реквизиты работодателя — налогового агента:

- ИНН, КПП (предприниматели в поле «КПП» ставят прочерк);

- наименование;

- номер корректировки (для первичного расчета это значение 000);

- номер налогового органа;

- код периода представления (для отчета за 1-й квартал — код 21);

- налоговый период (2021);

- код по ОКТМО и др.

Если с оформлением титульного листа особых проблем не возникает, то вот по заполнению разделов 1 и 2 формы 6-НДФЛ за 1 квартал 2021 года с отпускными остаются вопросы. Для правильного заполнения этих разделов важно качественное ведение налоговых регистров по НДФЛ.

Разберемся с заполнением этих разделов более подробно.

Порядок отражения отпуска в 6-НДФЛ

Заполнение 6-НДФЛ за 1 квартал 2021 года с отпускными имеет некоторые нюансы.

В раздел 2 вносятся все сведения о доходах физлиц с начала года, включая сумму начисленных отпускных.

При заполнении раздела 1 важно понять разницу между датами получения дохода, удержания и перечисления НДФЛ.

В стр. 022 указывается крайняя дата, до наступления которой налог нужно перечислить в бюджет.

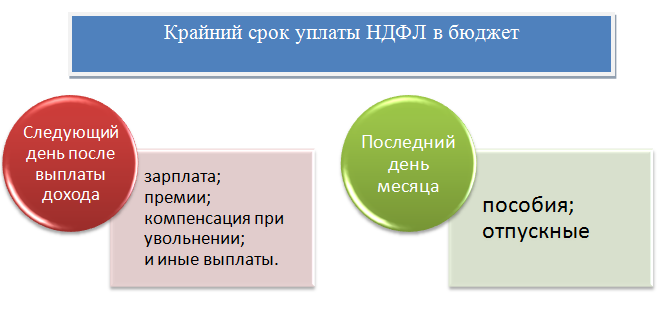

Важно! Правило о перечислении НДФЛ на следующий за датой удержания налога день на отпускные не распространяется.

Для этого вида доходов установлена определенная дата — последний день того месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ). Если этот день — выходной, платеж делается в следующий за ним рабочий день.

Если же этот день выпадает на следующий квартал, то отпускные в разделе 2 отображаются в следующем квартале.

Например, отпускные выплачены 18-го числа в третьем месяце отчетного квартала, налог удержан в тот же день, срок перечисления НДФЛ — последний день месяца, но если он приходится на субботу или воскресенье, крайний срок сдвигается на будний день, который уже будет в следующем квартале. То есть отпускные в разделе 1 следует зафиксировать в расчете за следующий отчетный период.

Пример заполнения 6-НДФЛ за 1 квартал с отпуском

В ООО «Каскад» трудится 10 человек, четверо из них пользуются вычетом на детей по 1400 руб. в месяц. Сотрудник Иванов уходит в отпуск с 23 марта. 19 марта ему выплачены отпускные в размере 25 000 руб.

|

Период |

Начислены доходы (руб.) |

Вычеты (руб.) |

НДФЛ (руб.) |

|

Январь 2021 года |

325 000 |

5 600 |

41 522 |

|

Февраль 2021 года |

320 000 |

5 600 |

40 872 |

|

Март 2021 года |

310 000 |

5 600 |

39 572 |

|

Отпускные (март) |

25 000 |

|

3 250 |

|

Итого |

980 000 |

16 800 |

125 216 |

За декабрь 2020 года было перечислено в январе 2021 года 39 572 руб. НДФЛ.

В разделе 2 формы 6-НДФЛ за 1 квартал указываются следующие показатели:

- стр. 110 — 980 000 (заработная плата за декабрь не учитывается, т. к. она уже была учтена в отчете за 2020 год);

- стр. 130 — 16 800 (вычеты, предоставленные сотрудникам за январь — март: 1400 × 4 × 3);

- стр. 140 — 125 216 (сумма начисленного налога за минусом вычетов: (980 000 – 16 800) × 13%);

- стр. 120 — 10 чел. (численность сотрудников);

- стр. 160 — 125 216 (декабрь, январь, февраль, налог с мартовских отпускных; налог с мартовской зарплаты удержится в апреле).

В разделе 1 расчета приводятся данные по датам, размеру фактически полученных доходов и удержанного НДФЛ:

|

Событие |

Стр. 022 |

Стр.021 |

|

Удержан налог с зарплаты за декабрь 2020 года в январе 2021 года |

39 572 |

11.01.2021 |

|

Удержан налог с зарплаты за январь 2021 года |

41 522 |

11.02.2021 |

|

Удержан налог с зарплаты за февраль 2021 года |

40 872 |

11.03.2021 |

|

Удержан налог с отпускных в марте 2021 года |

3 250 |

31.03.2021 |

Так как зарплата за март будет выплачена только в апреле, налог с нее также удержится в апреле. Следовательно, в расчет за 1 квартал данные суммы не попадают. Их следует отразить в уже расчете за полугодие 2021 года.

Обратите внимание! Законом от 29.09.2019 № 325-ФЗ внесены изменения в сроки представления декларации. Годовую декларацию за 2020 год необходимо сдать до 01.03.2020 по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в ред. от 17.01.2018).

Ознакомьтесь с дополнительными материалами на тему 6-НДФЛ:

***

Порядок заполнения 6-НДФЛ за 1 квартал 2021 года с отпуском принципиально не отличается от привычного оформления расчета. Отпуск, как правило, выделяется в отдельный блок строк 021–022, т. к. срок перечисления удержанного налога в бюджет — последний день месяца, в котором отпускные были выданы работнику.

***

Еще больше материалов по теме — в рубрике «НДФЛ».