Срок проведения проверки по закону

Срок камеральной проверки ─ это установленный Налоговым кодексом период с момента представления плательщиком налоговой декларации до завершения всех контрольных и организационных процедур по ее проверке.

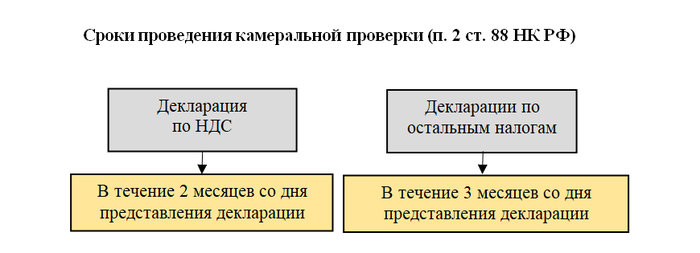

На рисунке показано, сколько длится камеральная проверка в соответствии с законом:

Отдельный срок камеральной проверки установлен для деклараций по НДС, представленных иностранными организациями, состоящими на учете в соответствии с п. 4.6 ст. 83 НК РФ. Проверка таких деклараций может длиться в течение 6 месяцев со дня их представления (п. 2 ст. 88 НК РФ).

Об этих сроках следует знать компаниям, ИП и обычным гражданам:

- срок исковой давности по взысканию зарплаты;

- срок рассмотрения дела в арбитражном суде;

- срок ремонта по гарантии.

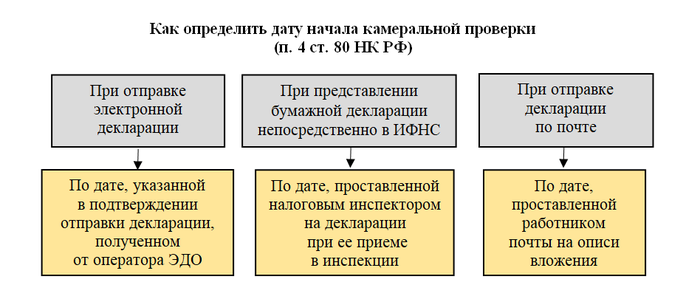

Как определить дату начала камеральной проверки

Чтобы правильно рассчитать сроки камеральной проверки налоговой декларации, нужно корректно установить дату ее представления, которая зависит от способа подачи декларации контролерам:

Узнайте больше о значении начальной даты в хозяйственных и налоговых взаимоотношениях из наших статей:

- «С какой даты договор считается расторгнутым»;

- «Как верно рассчитать дату ухода в декрет»;

- «Как правильно определить дату отгрузки в целях НДС».

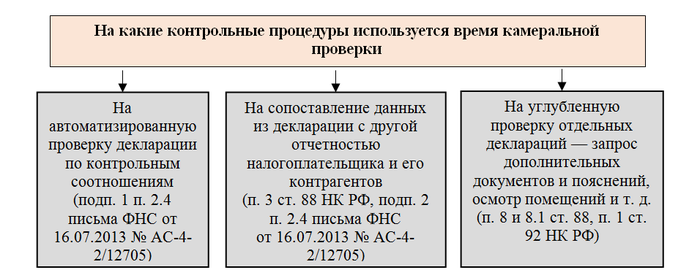

На какие процедуры инспекторы тратят отведенное на проверку время

Мы выяснили, сколько длится камеральная налоговая проверка и как корректно установить дату ее начала. Но возникают и другие немаловажные вопросы: как инспекторы используют это время и почему они могут не уложиться в обозначенные сроки?

Время, отведенное на проверку, инспекторы используют для проведения следующих процедур:

Однако не всегда отведенного законом времени на проверку налоговикам бывает достаточно для завершения всех контрольных процедур.

Может ли быть увеличен срок проверки?

Если инспекторы решили углубленно проверить декларацию — сколько идет камеральная проверка в таком случае? Будет ли продлен ее срок?

По п. 2 ст. 88 НК РФ все запросы документов должны направляться проверяемому лицу строго в период проведения камеральной проверки. Это означает, что сроки проведения камеральной проверки не продлеваются, если контролеры не успели с отправкой налогоплательщику требований о представлении пояснений (п. 27 постановления Пленума ВАС от 30.07.2013 № 57).

При этом срок проверки может быть официально продлен в том случае, если руководитель инспекции или его заместитель примет решение о проведении дополнительных мероприятий налогового контроля. Такое продление не может превышать одного месяца (п. 6 ст. 101 НК РФ).

Необоснованное увеличение длительности камеральной проверки недопустимо — об этом ФНС России напомнила своим подчиненным в письме от 10.01.2019 № ЕД-4-2/55.

На практике сроки проверок все-таки нередко затягиваются, но такое нарушение существенным не считается (п. 14 ст. 101 НК РФ) и отменить решение по проверке по причине нарушения инспекторами трехмесячного срока, скорее всего, не получится.

***

Ответ на вопрос, сколько длится камеральная проверка декларации, содержится в п. 2 ст. 88 НК РФ. Для деклараций по НДС этот срок составляет 2 месяца. Остальные декларации контролеры вправе проверять на месяц дольше. Этот период может увеличиваться по решению руководителя инспекции или его заместителя для проведения дополнительных контрольных мероприятий, но не более чем на месяц.

***

Больше полезной информации по теме — в рубрике «Налоговые проверки».