Ранее мы рассказывали, какие налогоплательщики могут рассчитывать на списание налогов за 2 квартал. Налоговики разъяснили, как юрлицам заполнить декларации по транспортному, земельному налогам и налогу на имущество, если они освобождены от этих платежей за 2-й квартал, но сдают отчетность в 2020 году по причине ликвидации или реорганизации, а также по каким объектам предприниматели освобождаются от уплаты налогов.

Юридические лица

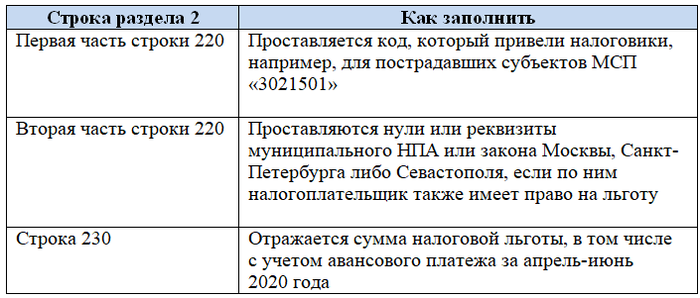

Транспортный налог

Напоминаем, что по итогам 2020 года отчитываться уже не нужно. Однако если в течение этого года компания ликвидируется или реорганизуется, то сдать декларацию придется. Здесь вам и понадобятся пояснения налоговиков по заполнению раздела 2 (письмо от 10.06.2020 № БС-4-21/9576@).

В части региональных льгот речь идет об уменьшении суммы налога, которую перечисляют в бюджет.

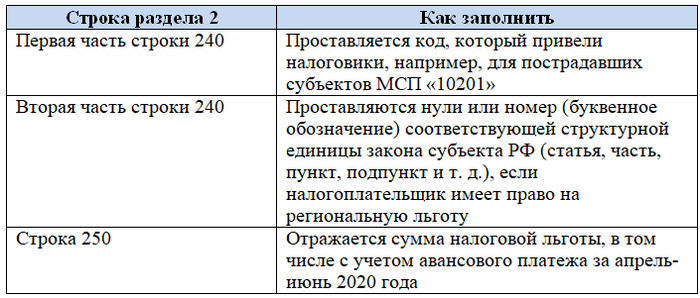

Земельный налог

Как и по транспортному налогу, плательщики земельного не сдают декларацию по итогам 2020 года. Но если в течение года они ликвидировались или реорганизовывались, то им придется отчитаться, не забывая про пояснения налоговиков о заполнении раздела 2.

В части местных льгот речь идет об уменьшении суммы налога, которую перечисляют в бюджет.

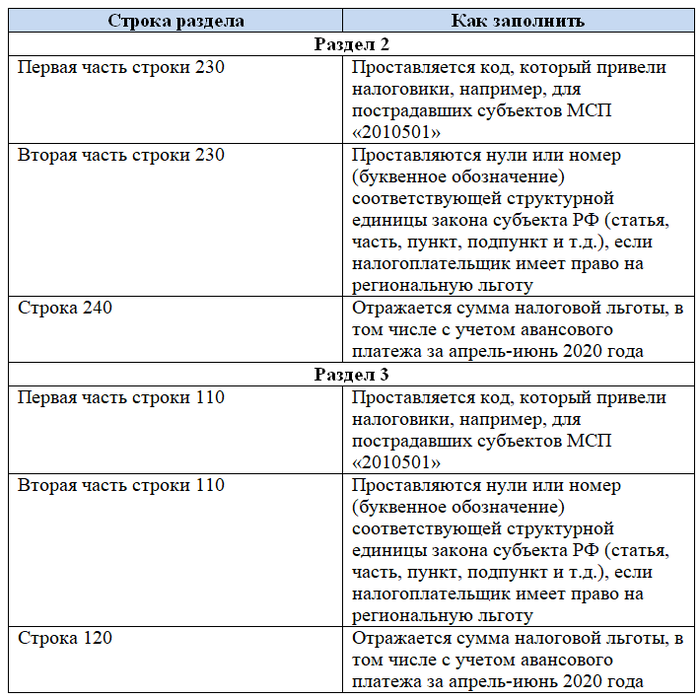

Налог на имущество организаций

Здесь налоговики рекомендуют обратить внимание на заполнение разделов 2 и 3.

В части региональных льгот речь идет об уменьшении суммы налога, которую перечисляют в бюджет.

Предприниматели

Налоговики опубликовали письмо, в котором разъяснили, в отношении каких объектов предприниматели освобождаются от уплаты транспортного, земельного и налога на имущество физлиц (письмо от 08.06.2020 № БС-4-21/9447@).

Итак, за апрель-июнь 2020 года предприниматели могут не платить налоги в отношении:

- любого транспорта, кроме маломерных судов, которые зарегистрированы в РМС и используются не в коммерческих целях;

- объектов обложения налогом на имущество физлиц, кроме жилых помещений, машино-мест, гаражей и хозпостроек; предприниматель может добиться освобождения от уплаты налога по этим исключениям, если сможет доказать, что использует их для ведения предпринимательской деятельности;

- земельных участков, кроме определенных кодов видов разрешенного использования, к примеру, ИЖС, ведение подсобного хозяйства в личных целях, хранение транспорта. Как и в случае с налогом на имущество, из каждого правила есть исключения. Если предприниматель докажет, что использует объект для предпринимательской деятельности, то он сможет претендовать на освобождение от уплаты налога.

Еще больше материалов по теме — в рубрике «Налоговые декларации».