Применение декларации при продаже квартиры (для уплаты НДФЛ): нюансы

Физлицо, продавшее квартиру, обязано с помощью рассматриваемой декларации информировать ФНС о получении налогооблагаемого дохода. Такой доход возникает, если (пп. 3, 4, 6 ст. 217.1 НК РФ):

- Налогоплательщик продал объект недвижимости, которым владел менее 5 лет (если иное не установлено законом субъекта РФ).

- Налогоплательщик продал объект, которым владел менее 3 лет, если такой объект:

- получен физлицом по наследству или по договору дарения от близкого родственника;

- приватизирован физлицом;

- получен физлицом на основании договора о пожизненном содержании.

Доход исчисляется исходя из стоимости квартиры по договору купли-продажи. Но налогооблагаемая база не может быть меньше кадастровой стоимости квартиры, умноженной на 0,7.

При этом следует учитывать возможность уменьшения (вплоть до нуля) налогооблагаемого дохода от продажи квартиры (п. 2 ст. 220 НК РФ):

- на гарантированный вычет в размере 1 млн руб.;

- на величину ранее совершенных (и подтвержденных) расходов на покупку данной квартиры.

По выбору налогоплательщика применяется либо первая, либо вторая льгота. Даже если льгота уменьшила налог до нуля, то декларация 3-НДФЛ тем не менее сдается.

В августе 2020 года была утверждена новая форма 3-НДФЛ, которую необходимо применять уже с отчетности за 2020 год (приказ ФНС РФ от 28.08.20 № ЕД-7-11/615@).

В случае с покупкой квартиры декларация применяется иначе.

Декларация при покупке квартиры (в целях возврата налога): нюансы

Дело в том, что гражданин вправе оформить с помощью декларации 3-НДФЛ налоговый вычет при покупке квартиры. То есть инициировать процедуру, по которой не он становится обязан государству платить налог, а наоборот, когда государство должно вернуть человеку уплаченный им НДФЛ.

Примечательно, что закон допускает фактическое объединение двух рассматриваемых сценариев применения декларации. В ней допускается заявить одновременно:

- доходы по продаже одной квартиры;

- расходы по покупке другой квартиры в том же году.

Как следствие, НДФЛ, исчисленный с доходов по продаже квартиры, может быть применен в качестве вычета на основании расходов физлица по покупке другого жилья. А если НДФЛ с доходов будет к тому моменту уплачен, то возможен налоговый возврат за покупку квартиры - в 2020 году 3-НДФЛ по-прежнему может быть применен для проведения данной процедуры.

Заполняем декларацию: что отражать в приложениях 1 и 6

Рассмотрим заполнение декларации, в которой отражается только доход по продаже квартиры за отчетный год — без учета имущественного вычета по расходам, связанным с покупкой жилья в том же году.

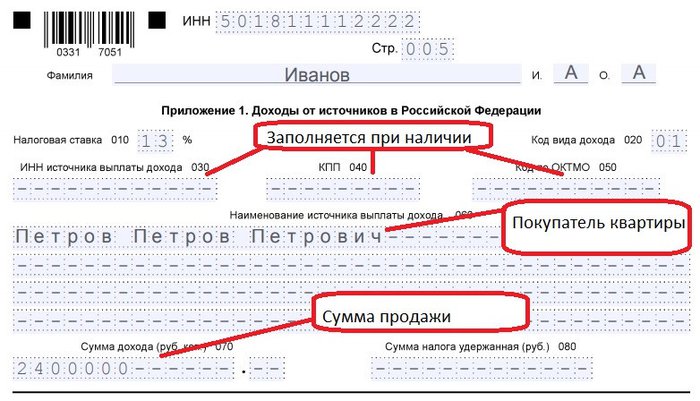

Заполнение 3-НДФЛ при продаже квартиры следует начинать с приложения 1. В нем отражаются:

- ставка по НДФЛ (13% для резидента, 30% для нерезидента) — в поле 010;

- код вида полученного дохода (в данном случае — код 1) — в поле 020;

- если квартира продана организации или ИП, то указываются ИНН, КПП (при наличии), код по ОКТМО, наименование покупателя (Ф. И. О. ИП) — в полях 030, 040, 050, 060 соответственно;

- если квартира продана физлицу, указывается только его Ф. И. О. — в поле 060;

- величина исходной налоговой базы — в поле 070;

- исчисленный НДФЛ — в поле 080.

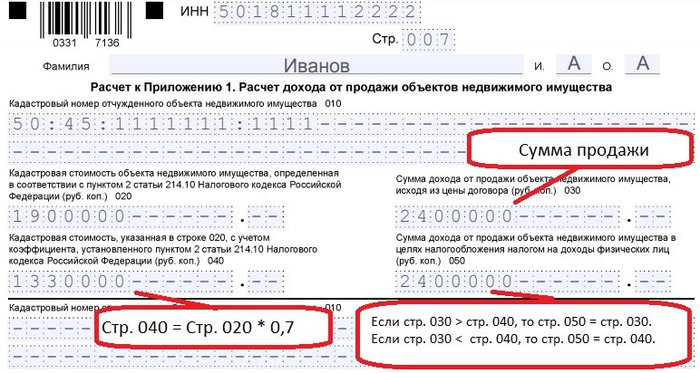

В расчете к приложению 1 необходимо указать:

- кадастровый номер квартиры — в поле 010;

- кадастровую стоимость квартиры — в поле 020;

- доход от продажи квартиры — в поле 030;

- кадастровую стоимость с учетом коэффициента 0,7 — в поле 040;

- сумму дохода от продаж, применяемую в целях налогообложения НДФЛ (наибольшую из двух сумм — доход от продажи или кадастровую стоимость с учетом коэффициента), — в поле 050.

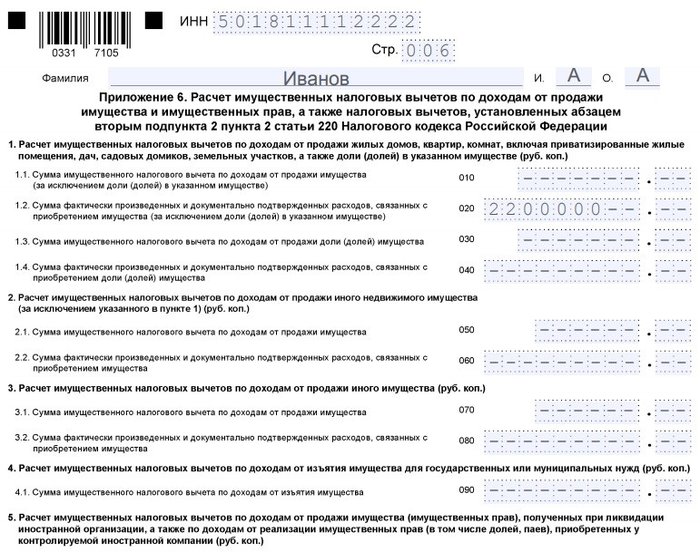

Далее заполняется приложение 6. В нем отражаются:

- гарантированный по ст. 220 НК РФ вычет — в поле 010;

- документально подтвержденные расходы, связанные с приобретением имущества, — в поле 020;

- все вычеты и расходы — в поле 160.

Рассмотрим теперь, как заполнить 3-НДФЛ при продаже квартиры в части разделов 2 и 1 декларации — в которых приводятся данные на основании тех, что отражены в приложениях 1 и 6.

Заполняем разделы 2 и 1

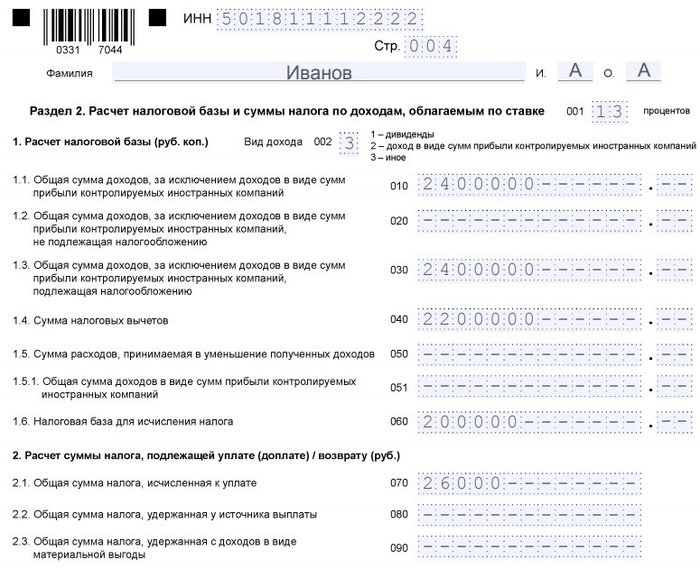

В разделе 2 отражаются:

- ставка — в поле 001;

- исходная налоговая база — в поле 010, дублируется в поле 030;

- суммированные вычеты — гарантированный по ст. 220 НК РФ и представленный расходами — в поле 040;

- фактическая налоговая база с учетом вычетов — в поле 060;

- исчисленный налог — в поле 070, дублируется в поле 150.

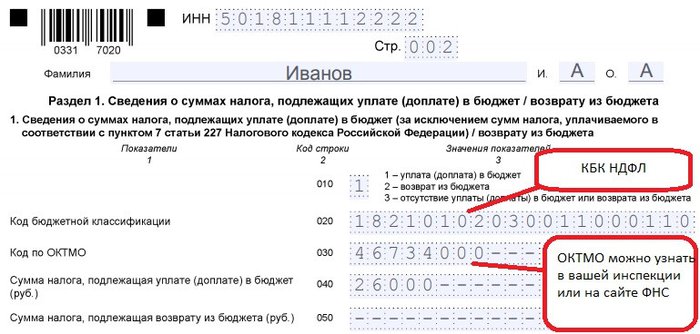

В разделе 1 фиксируются:

- код совершения операции с налогом (в данном случае код 1) в поле 010;

- КБК НДФЛ (поле 020);

- код ОКТМО, установленный для места жительства налогоплательщика (поле 030);

- налог к уплате (поле 040).

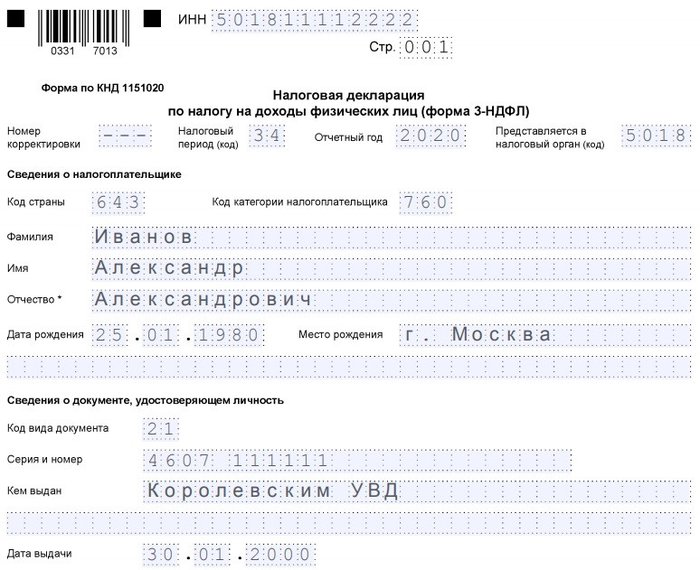

После подготовки всех разделов можно заполнить титульный лист и подписать декларацию.

Образец заполнения 3-НДФЛ при продаже квартиры вы можете скачать ниже.

Рассмотрим теперь ряд нюансов, характеризующих подготовку декларации.

Заполнение декларации: нюансы

При заполнении декларации 3-НДФЛ нужно иметь в виду, что:

- При продаже нескольких квартир в одном и том же году:

- по каждому объекту недвижимости заполняется отдельный блок полей (с 010 по 080) в приложении 1;

- применяемые вычеты и произведенные расходы, связанные с приобретением всех объектов, отражаются общей суммой в приложении 6 — соотносительно с используемой разновидностью вычета.

То есть гарантированный вычет по ст. 220 НК РФ суммируется в поле 010, а расходы, связанные с приобретением имущества, — в поле 020 приложения 6.

- По общему правилу при налогообложении доходов по сделкам с разными ставками составляются отдельные экземпляры раздела 2 декларации.

Однако данное правило не применяется в случае смены резидентства продавца квартиры в течение года (то есть если при продаже одной квартиры человек еще не был резидентом, а при продаже второй — уже был). Резидентство в данном случае устанавливается по состоянию на конец года (письмо Минфина России от 25.04.2011 № 03-04-05/6-293).

Таким образом, декларацию 3-НДФЛ при продаже квартиры будет заполнять либо резидент, либо нерезидент, и в ней будет представлен раздел 2 в одном экземпляре.

При этом нерезидент не включает в состав декларации приложение 6 (поскольку нерезиденты не имеют права на вычет).

Отдельный вопрос — что делать с декларацией 3-НДФЛ после ее заполнения.

Что делать с заполненной декларацией

Рассматриваемый документ необходимо представить в ФНС до 30 апреля года, идущего за тем, в котором была продана квартира. Если этого не сделать, то ФНС, узнавшая о сделке, может выписать налогоплательщику штраф в размере 5% от неуплаченного НДФЛ — сразу, и еще по 5% с началом каждого следующего месяца при несдаче декларации — до достижения величины в 30% (п. 1 ст. 119 НК РФ). Минимальный штраф, выписываемый в любом случае, — 1000 руб.

Отметим, что если повод сдачи 3-НДФЛ - возврат за квартиру налога (то есть при покупке недвижимости), то декларация может быть сдана в любой день года, идущего за тем, за который составлен отчет. Главное — не отнести по ошибке данную преференцию к срокам сдачи декларации при продаже квартиры.

Сумму налога, отраженную в 3-НДФЛ, нужно уплатить до 15 июля года, идущего за тем, в котором совершена сделка. При неуплате налога ФНС начислит пени (ст. 75 НК РФ).

Если при заполнении 3-НДФЛ при продаже квартиры в документе отражено, что фактическая налоговая база — нулевая (вследствие применения гарантированного вычета или расходов на приобретение недвижимости), то налог уплачивать не нужно. Но при непредставлении такой декларации в срок будет начислен минимальный штраф.

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших статьях:

- «Образец декларации 3-НДФЛ для вычета на лечение»;

- «Образец заполнения декларации 3-НДФЛ при продаже автомобиля».

***

При получении налогооблагаемого дохода от продажи квартиры сведения о таком доходе должны быть переданы продавцом в ФНС посредством декларации 3-НДФЛ. В ней отражается исходная налоговая база, уменьшенная на вычеты — гарантированный по ст. 220 НК РФ либо представленный ранее совершенными расходами на покупку жилой недвижимости. Декларация должна быть сдана в ФНС до 30 апреля года, идущего за тем, в котором продана квартира.

Еще больше материалов по теме — в рубрике «НДФЛ».