Новшества для ИП

Изменения налогов с 2020 года для ИП и организаций ни для кого не новость — с новшествами в сроках уплаты, порядке исчисления, представляемых формах отчетности бухгалтеры сталкиваются постоянно. Чтобы новые правила не стали неприятной неожиданностью, мы подготовили обзор основных налоговых изменений для ИП с 2020 года:

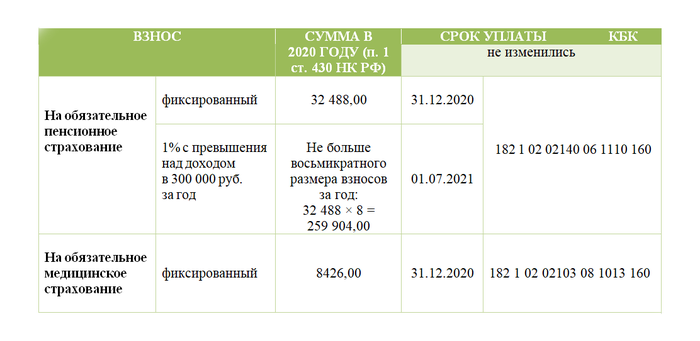

- увеличилась сумма страховых взносов за себя;

- в 2020 году появятся новые законы для ИП на ОСНО по порядку исчисления и уплаты НДФЛ;

- обновлен бланк декларации 3-НДФЛ;

- утвержден проект по введению нового налога в 2020 году для ИП и организаций на УСН «доходы»;

- предложено ввести переходный период при превышении лимитов для применения УСН;

- предстоят изменения в 2020 году для ИП на патенте и ЕНВД при розничной торговле маркированными товарами;

- установлены новые сроки и формы расчета при отчетности за наемных работников.

Кроме того, эксперимент по налогу на профессиональную деятельность распространяется на другие территории, кроме изначально установленных. Предполагается, что с 1 июля 2020 года этот режим налогообложения будет применяться еще в 19 субъектах РФ.

Подробности смотрите в материале «Самозанятые: в каких регионах будет налог на профессиональный доход».

Страховые взносы, уплачиваемые ИП за себя

Этот вопрос касается абсолютно всех ИП, вне зависимости от системы налогообложения и видов деятельности. Рассказываем, что нового для ИП в 2020 году в части страховых взносов, уплачиваемых за себя.

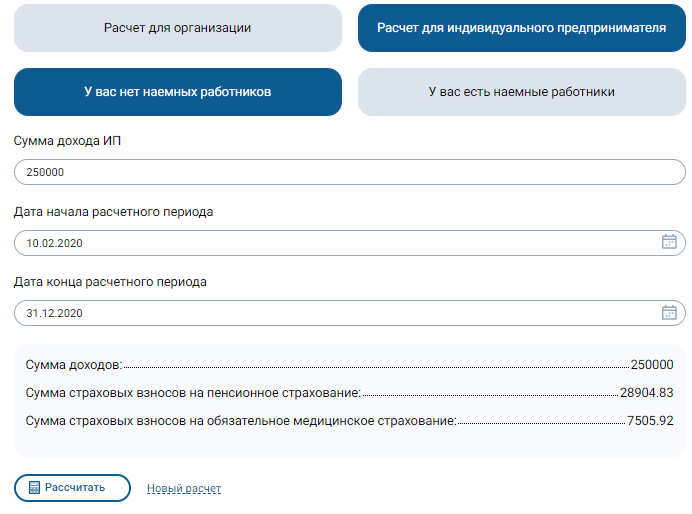

Страховые пенсионные и медицинские взносы необходимо уплачивать каждому предпринимателю, даже если он не осуществляет деятельность, а лишь зарегистрирован в качестве ИП. Взносы уплачиваются пропорционально сроку регистрации. Рассчитать взносы ИП за неполный год можно с помощью нашего калькулятора. Достаточно лишь ввести дату регистрации (ее окончания), сумму доходов, нажать кнопку «Рассчитать» — и калькулятор выдаст сумму взносов к уплате.

Взносы за полный год регистрации в качестве ИП уплачиваются в фиксированном размере.

Изменения для ИП в 2020 году затронули сумму взносов к уплате.

Если ИП освобожден от уплаты фиксированных взносов по законным основаниям, например служба в армии или уход за ребенком, то расчет срока уплаты производится также в днях, а не в месяцах, как было раньше (п. 8 ст. 430 НК РФ закон от 29.09.2019 № 325-ФЗ «О внесении изменений…»).

Какие изменения ждут ИП с сотрудниками

Какие изменения ждут ИП в 2020 году, если в своей деятельности он использует наемный труд? В порядке налогообложения в 2020 году нового для ИП с работниками ничего нет. Изменениям подверглись формы отчетности, сроки и порядок ее представления.

Для работников ИП является налоговым агентом по НДФЛ. Поэтому он должен удерживать его, уплачивать в бюджет и представлять отчетность по НДФЛ — формы 2-НДФЛ и 6-НДФЛ. Уже упоминаемый нами закон № 325-ФЗ изменил срок представления расчета 6-НДФЛ и 2-НДФЛ с признаком 1 за год в налоговую инспекцию. Теперь этот срок стал таким же, как для представления справок 2-НФДЛ с признаком 2 — 1 марта следующего года. Но 01.03.2020 — воскресенье, поэтому крайний срок сдачи 6-НДФЛ и 2-НДФЛ сдвигается на 02.03.2020.

Подробности смотрите в материале «Для отчетности по НДФЛ установили новые сроки».

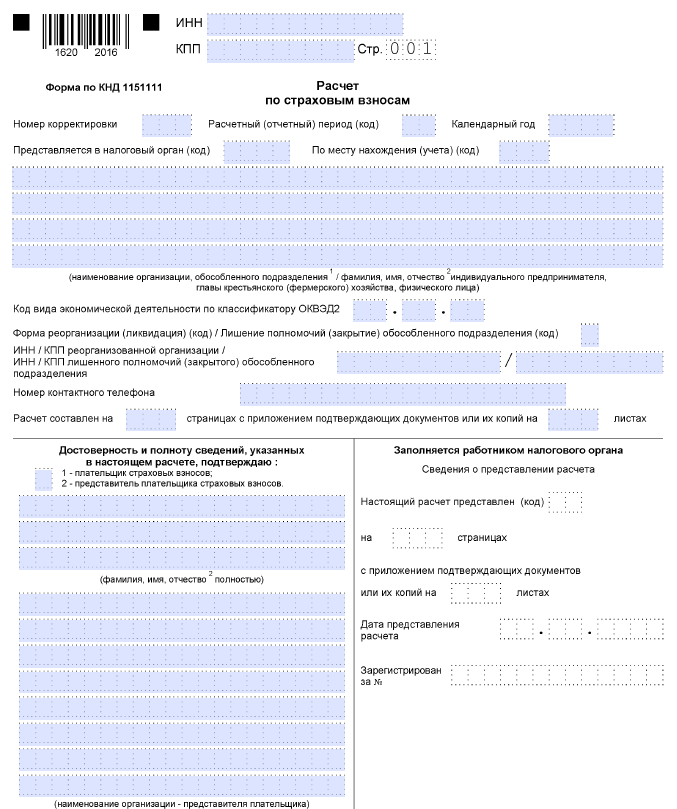

Кроме НДФЛ ИП с работниками уплачивают страховые взносы не только за себя, но и за работников. Поэтому они должны ежеквартально представлять в налоговую расчет по страховым взносам. С 01.01.2020 расчет составляется по новой форме, введенной приказом ФНС от 18.09.2019 № ММВ-7-11/470@:

И еще одно новшество в части представления отчетности. Закон № 325-ФЗ установил, что сдавать расчет по взносам, 2-НДФЛ и 6-НДФЛ необходимо в электронной форме при наличии уже более 10 человек в штате. Если работников меньше, то возможен вариант сдачи на бумаге. Ранее этот лимит составлял 25 человек.

ИП на общей системе налогообложения

Индивидуальные предприниматели, применяющие ОСНО, встречаются не так уж и часто, но новые изменения для них в 2020 году тоже есть. Что нового ждет в 2020 году ИП, которые рискнули применять общую систему налогообложения?

Напомним, что ИП на ОСНО являются плательщиками НДФЛ. Изменения в порядке расчета НДФЛ для ИП внесены законом от 15.04.2019 № 63-ФЗ «О внесении изменений...».

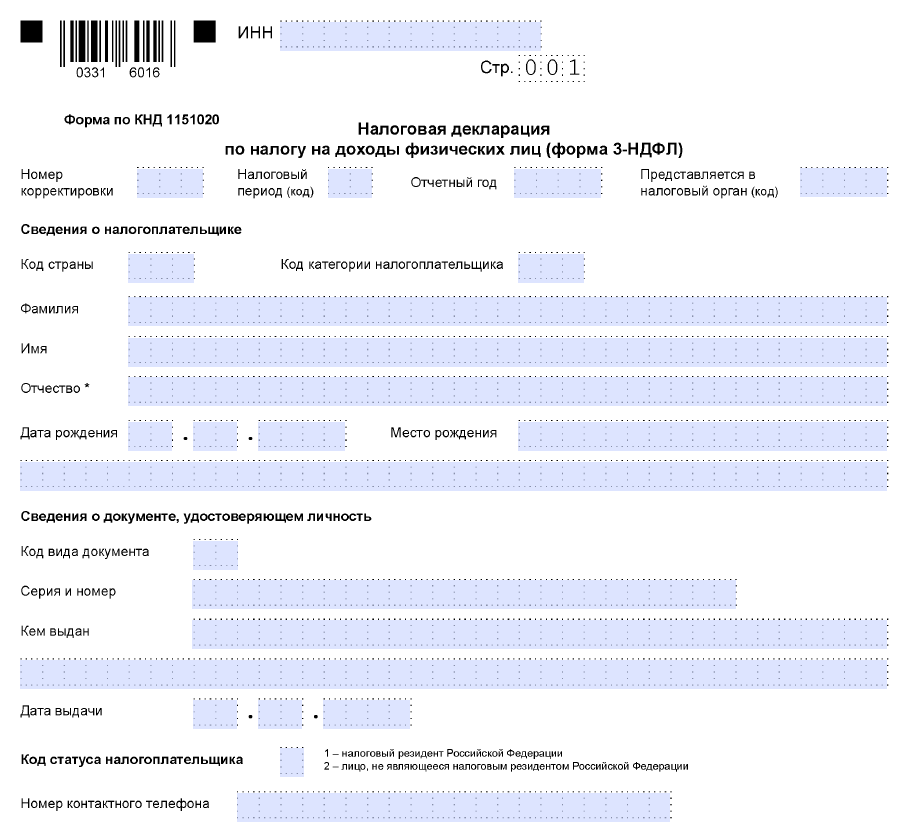

В 2020 году новой для ИП на ОСНО станет и форма декларации 3-НФДЛ. По ней нужно будет отчитаться уже за 2019 год. Форма утверждена приказом ФНС РФ от 03.10.2018 № ММВ-7-11/569@ в редакции приказа ФНС от 07.10.2019 № ММВ-7-11/506@.

Изменения в декларации таковы:

- новые штрихкоды;

- для расчета стандартного вычета выделена отдельная строка для лекарств;

- для расчета имущественного вычета коды для вновь построенного и купленного объекта разделены;

- откорректированы поля для доходов от иностранцев, освобожденных от НДФЛ.

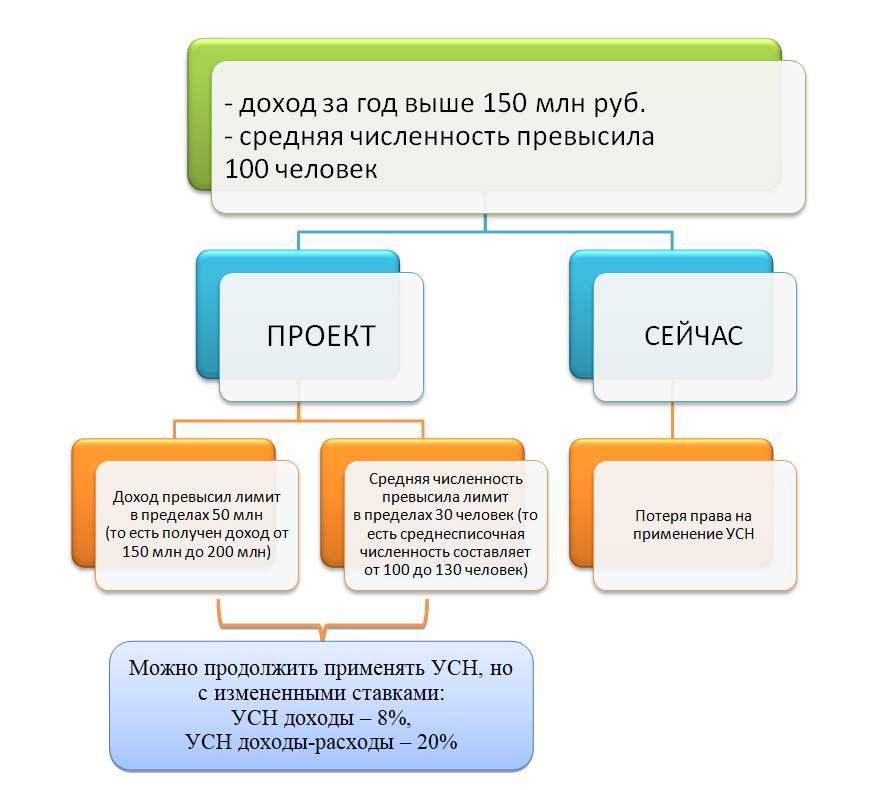

Изменения для ИП на УСН

В части УСН могут быть приняты новые законы для ИП в 2020 году. На данный момент по ним уже идет рассмотрение в Правительстве РФ:

- Для организаций и для ИП в 2020 году изменения в УСН в части условий для потери возможности применять этот режим налогообложения. При превышении установленных для УСН лимитов на незначительные цифры предлагается повысить ставки налога, но сохранить применяемый режим налогообложения.

- Введение нового режима УСН-онлайн для ИП в 2020 году. Это не новый налог для ИП с 2020 года, это больше относится к порядку сдачи отчетности. Для каких ИП изменения в 2020 году предполагают возможность применять режим УСН-онлайн:

- ИП на УСН «доходы»,

- ИП, применяющие онлайн-кассу с 01.01.2020.

Суть нововведений в том, что указанным категориям ИП можно будет не вести КУДиР и не сдавать декларацию по итогам года. Налог будет рассчитываться налоговиками на основании сведений, поступающих им онлайн через ККТ. Можно будет также формировать отчет о поступлениях для налоговой в личном кабинете. Уплачивать исчисленные суммы необходимо по уведомлениям.

Подробности читайте в материале «Отмена декларации по УСН».

Новшества для ИП на патенте и ЕНВД

ЕНВД прекратит свое существование с 1 января 2021 года. Но уже с 2020 года начали действовать изменения в налогообложении для ИП.

Читайте также: «Произойдет ли отмена режима ЕНВД?».

Изменения для ИП на патенте на 2020 год аналогичны изменениям для ИП на ЕНВД на 2020 год, поэтому перечислим новшества сразу для обоих режимов.

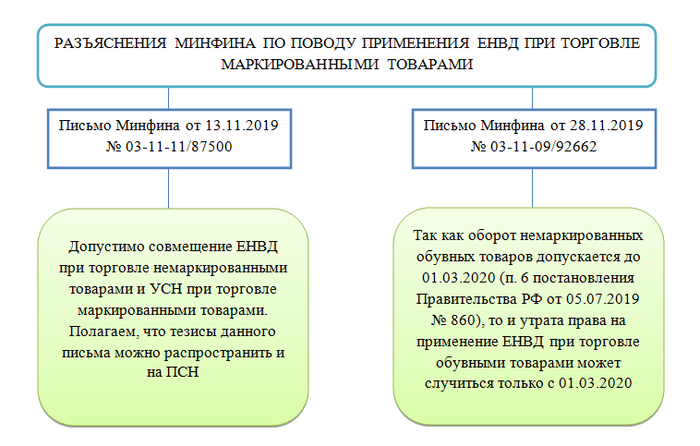

Налоговые изменения для ИП с 2020 года в части применения ЕНВД и патента внесены законом № 325-ФЗ. Согласно ст. 346.27 НК РФ (для ЕНВД) и ст. 346.43 (для патента) к розничной торговле в целях применения указанных режимов налогообложения не относится торговля следующими товарами, подлежащими обязательной маркировке:

- лекарственные препараты;

- обувь;

- изделия из меха.

Подробнее о маркировке читайте здесь.

Торгуя этими товарами, предприниматель теряет право на применение спецрежима. Поэтому если ИП не сделал этого ранее, логично подать уведомление о применении УСН с 01.01.2020 на всякий случай, чтобы не оказаться на ОСНО.

Смотрите также: «Какие маркированные товары нельзя продавать на ЕНВД».

Уже появились некоторые разъясняющие письма. Правда, они носят противоречивый характер, но не упомянуть их нельзя. Приведем два наиболее интересных письма:

***

2020 год внес определенные коррективы в работу ИП. Самые важные — это запрет на торговлю маркированными товарами с применением ЕНВД и патента. Кроме того, изменились некоторые формы отчетности и сроки их сдачи. Предполагается введение нового налогового режима — УСН-онлайн без сдачи деклараций. НПД распространили еще на некоторые территории РФ.

Еще больше материалов по теме — в рубрике «Налоговые изменения».