Переход на взыскание налога с недвижимости

НИО — очень удобный и бескомпромиссный для взимания: чем крепче становится компания, чем шире становится ее деятельность, тем больше появляется у нее оборотных активов — основных средств и тех, которые учитываются не как основные. То есть вместе с развитием организации и ростом имущества растет и сумма налога на него.

С самого начала налог исчислялся с остаточной стоимости основных средств. Многие компании изыскивали способы уменьшения НИО, создавая фирмы на спецрежиме с целью передачи «дочкам» своих основных средств, так как спецрежимники освобождены от налога на основные средства по установленной ставке.

Но постепенно власти в России переходят от такого взимания налога на имущество по установленной ставке на взимание налога за владение недвижимостью по кадастровой стоимости и регламент по НИО меняется. От такого налога спецрежимники не освобождены. Его должны платить все. Региональные власти постепенно заполняют реестр недвижимости по своим территориям, устанавливая на нее кадастровую стоимость.

В 2014 году взыскание налога по отдельным объектам недвижимости по кадастровой стоимости началось в 4 субъектах РФ, в 2015 году его установили уже 29 регионов, в 2016 году налог по кадастровой стоимости платили в 48 субъектах Федерации, в 2017 году — на территории 61 региона. Всего же в России 85 субъектов РФ.

А с 2019 года уже отменен налог на движимое имущество и все налогоплательщики переходят на уплату налога только с недвижимости по кадастровой или среднегодовой стоимости (ст. 374 НК РФ).

Освобождение некоторых категорий организаций от НИО

Почти все собственники объектов недвижимого имущества (организации, индивидуальные предприниматели или просто граждане) преследуют одну цель — снижение налоговой нагрузки. Можно выделить несколько инструментов оптимизации налога на имущество организаций.

Руководству компании следует подумать, нет ли возможности оформить закупку недвижимости на организации, которые не уплачивают НИО, с тем, чтобы потом просто арендовать это имущество. Приводим список таких льготников, установленный в кодексе по российским налогам.

Освобождаются от обложения НИО (ст. 381 НК РФ):

- общества инвалидов, в составе которых инвалиды с их законными представителями составляют не менее 80%;

- компании, в которых уставный капитал на 100% состоит из вкладов обществ инвалидов (среднесписочное количество инвалидов в штате должно составлять не менее 50%, а их доля суммы зарплат в ФОТ — не менее 25%);

- производители фармацевтической продукции;

- управляющие компании и участники проекта инновационного центра «Сколково»;

- управляющие компании и резиденты ОЭЗ, за исключением организаций из п. 22 ст. 381 НК РФ, судостроительные компании — резиденты промышленно-производственных ОЭЗ — на 10 лет после месяца постановки имущества на учет;

- организации по вновь вводимым в эксплуатацию объектам недвижимости с высокой энергоэффективностью (из утвержденного Правительством РФ перечня подобных объектов) — на 3 года со дня постановки имущества на учет.

Оспаривание кадастровой стоимости объектов недвижимости

Переход к определению налоговой базы по кадастровой стоимости имеет очень серьезный недостаток — несовершенство механизма определения величины кадастровой стоимости. Но эта величина не является однозначной и неизменной. Любой налогоплательщик может ее оспорить.

Для этого в регионах созданы комиссии досудебного оспаривания результатов оценки, при несогласии с выводами этой комиссии компания вправе обратиться в суд. Большинство судебных решений (более 50% за последние четыре года) принимается в пользу налогоплательщиков.

Чтобы оспорить величину кадастровой стоимости, можно сослаться либо на недостоверность данных об этом объекте недвижимости, либо на несоразмерность его рыночной стоимости на дату установления кадастровой. Больше 93% заявлений составляются по второму основанию.

Судебное оспаривание является более результативным по сравнению с результатами работы комиссий. Результаты снижения кадастровой стоимости после обращения:

|

Год обращения |

2015 |

2016 |

2017 |

|

Комиссия |

40,4% |

12,2% |

13,4% |

|

Суд |

40% |

46% |

55% |

При изменении кадастровой стоимости объекта вследствие обнаруженных ошибок перерасчет налога можно сделать за весь период, когда для исчисления налога использовались ошибочные данные. Это правило введено законом «О внесении изменений…» от 03.08.2018 № 334-ФЗ.

Но такой инструмент имеет и существенные недостатки:

- высокий риск отклонения заявления комиссий на этапе досудебного урегулирования;

- неопределенность относительно результата принимаемых мер (вероятность и процент снижения);

- высокий уровень судебных издержек при незначительности результата в городах федерального значения — снижение на 12–15%;

- растянутость процесса по времени.

Отчуждение объектов недвижимости

Для организаций и индивидуальных предпринимателей возникновение права собственности на недвижимое имущество подразумевает, что приобретено имущество, не являющееся жилым, с целью использования его в бизнесе.

При применении ОСНО затраты на приобретение или создание амортизируемого имущества могут быть включены в расходы в виде амортизационных отчислений. В отношении зданий, строений и сооружений применяется линейный метод начисления амортизации, то есть затраты на приобретение имущества списываются равномерно, пока длится срок полезного использования объекта. Впоследствии при реализации данного имущества компания может уменьшить доход на остаточную стоимость имущества (ст. 268 НК РФ). Финансовый результат облагается налогом на прибыль у юрлица и налогом на доходы физлиц — у ИП.

В случае применения УСН расходы на приобретение включаются в затраты компании, только если объектом УСН выбраны «доходы минус расходы». Если упрощенец захочет продать объект недвижимости до истечения 10-летнего срока с момента его приобретения, он должен пересчитать налоговую базу за весь период эксплуатации объекта (п. 3 ст. 346.16 НК РФ). В данном случае налоговая база по единому налогу будет увеличена на стоимость приобретения объекта за минусом амортизации за период пользования.

Занижение реальной стоимости имущества при его продаже

Некоторые налогоплательщики прибегают к занижению подлинной стоимости продаваемой недвижимости в договоре купли-продажи.

Многим бизнесменам кажется, что размер налоговой выгоды от занижения рыночной стоимости имущества покрывает все риски, связанные с такой схемой расчетов. Но далеко не все участники имущественного оборота представляют настоящую степень возникающих рисков: интерес к сделке со стороны налоговиков, оспаривание сделки заинтересованными лицами, оспаривание сделки по причине ее фиктивности.

У любой сделки должна быть разумная хозяйственная цель — извлечение прибыли, она должна быть экономически обоснованной.

В случае проверки фискальным органом соответствия применяемых цен рыночному уровню для компании возникает риск доначислений по налогам: НДС, на прибыль, на имущество, и, соответственно, выставление требований на уплату еще штрафов и пеней по этим налогам.

Последствия занижения цены имущества при реализации

Если операция купли-продажи будет оспорена любым заинтересованным лицом, то при возврате сторонам всего полученного покупатель отражает только то, что записано в условиях договора. В результате недобросовестный продавец остается владельцем и имущества, и переданных ему неофициально сумм.

Гражданским кодексом (подп. 4 п. 1 ст. 575 ГК РФ) запрещено дарение между коммерческими организациями. Многие суды сходятся во мнении, что стороны вправе самостоятельно устанавливать условия договора купли-продажи и низкая цена сама по себе не свидетельствует о намерении прикрыть дарение и незаконность сделки.

Но существует значительная вероятность переквалификации сделок купли-продажи в дарение, когда договорная цена имущества отличается от его реальной стоимости на несколько порядков. Отношения между коммерческими партнерами должны носить возмездный характер, а неравноценность обмена нарушает указанный принцип.

По уголовному же судопроизводству действия должностного лица компании, совершившего реализацию по существенно заниженной цене, могут быть квалифицированы как использование своих полномочий в нарушение законных интересов компании для получения выгоды для себя или иных лиц (ч. 1 ст. 201 УК РФ).

Преференции малому бизнесу

Многие большие фирмы с ОСНО создают маленькие компании со спецрежимом ради дорогостоящего имущества, которое числится на учете в такой компании, и основная компания арендует его. Компания вправе оформить объекты недвижимости и на предпринимателей, выбравших УСН. Важно понимать, что создавать такую структуру нужно до покупки дорогих основных средств.

При работе с УСН и ЕНВД налог на имущество платится только при наличии недвижимости, налоговая база по которой исчисляется как кадастровая стоимость. В остальных случаях спецрежимники освобождены от уплаты налога на имущество.

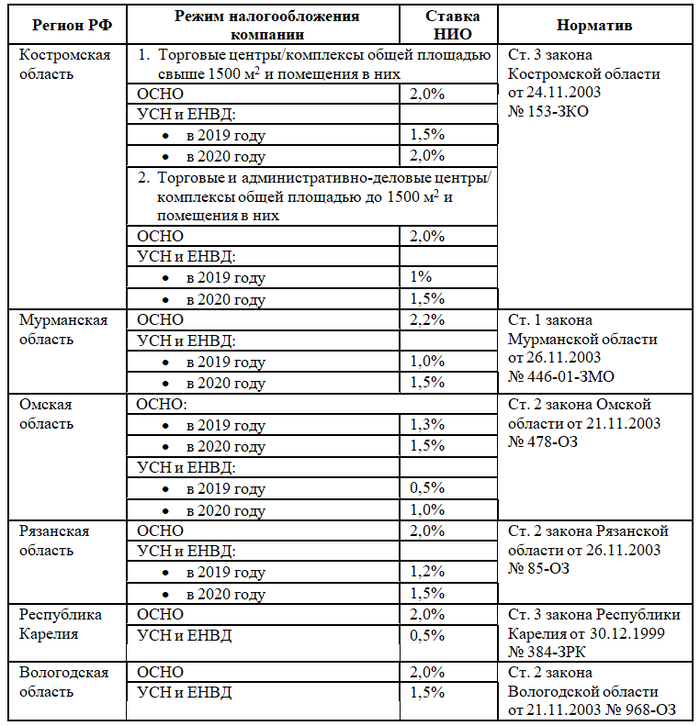

Но в настоящее время и для недвижимости, по которой утверждена кадастровая стоимость для начисления НИО, во многих регионах установлена пониженная ставка для этого налога. В нижеследующей таблице представлены только объекты недвижимости из перечня подп. 1, 2 п. 1 ст. 378.2 НК РФ, но и по ним видна разница в налогообложении организаций с ОСНО и спецрежимами.

После ознакомления с данной таблицей становится понятно, что крупной компании и дальше имеет смысл пользоваться недвижимостью и помещениями, приобретенными для упрощенцев — своих «дочек».

Таблица 1. Сравнение условий обложения НИО по недвижимости из перечня подп. 1, 2 п. 1 ст. 378.2 НК РФ для ОСНО и спецрежимов (2019–2020 годы)

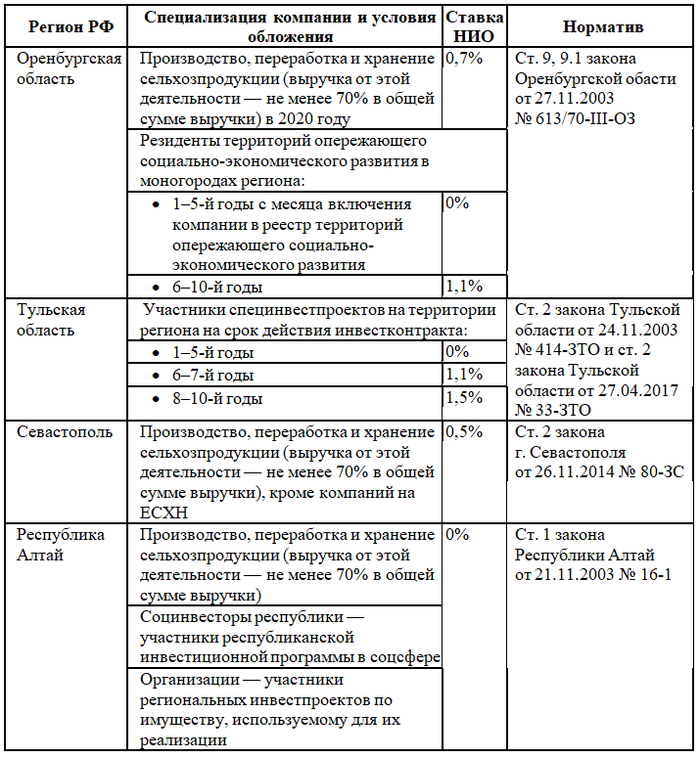

Льготы регионов РФ для отдельных видов деятельности

Региональные власти широко применяют данное им право предоставлять различные льготы по налогу. Часть предлагаемых льгот зависит от вида деятельности компании. Таким образом власти субъектов Федерации решают свои вопросы по развитию той или иной отрасли.

Во время планирования расширения своей деятельности при освоении новых территорий компаниям стоит ознакомиться с этими льготами и преференциями в различных регионах страны, чтобы знать, где и по какому профилю следует открывать филиал или обособленное подразделение.

Предлагаем для ознакомления в качестве примера по данному вопросу нижеследующую таблицу. Здесь из-за недостатка места представлена только небольшая часть регионов РФ, а в них — скромная выборка предложения льгот по НИО. Кого данная проблема заинтересует, тот самостоятельно может обратиться к детальному изучению данного вопроса.

Таблица 2. Региональные льготы по видам деятельности

Выбор способа начисления амортизации

Существует еще ряд проверенных, «дедовских» способов снижения НИО по остаточной стоимости. Познакомимся и с ними.

В бухгалтерском учете амортизация по основным средствам начисляется одним из способов (п. 18 ПБУ 6/01 «Учет основных средств»):

- линейным;

- уменьшаемого остатка;

- по сумме лет срока полезного использования;

- пропорционально объему продукции.

Первый, линейный способ амортизации — самый простой и не влечет разницы между бухгалтерским и налоговым учетом. Поэтому именно его чаще всего выбирают бухгалтеры для начисления амортизации. Но если думать об оптимизации НИО, этот способ по просчетам наиболее невыгодный.

Гораздо рациональнее метод уменьшаемого остатка с коэффициентом 2.

Поэтому следует с целью снижения величины НИО произвести подсчет амортизации каждым из четырех предложенных вариантов.

При большой разнице в результатах расчетов стоит отказаться от линейного способа.

Смена статуса амортизируемого имущества и его переоценка

Данный прием позволяет повысить эффективность расходов на амортизацию имущества.

Если компания эксплуатирует основные средства в период их модернизации (реконструкции), длящейся более 12 месяцев, она имеет возможность не исключать такой актив из состава амортизируемого имущества. Эта норма при надлежащем планировании позволяет регулярно включать амортизацию в ежемесячные расходы, в т. ч. в период технического перевооружения.

Еще одним вариантом является изменение сроков консервации объектов основных средств. Начисление амортизации должно начинаться с месяца, следующего за месяцем ввода в эксплуатацию этого объекта. Но если компания не планирует использовать вновь приобретенный актив, она может его законсервировать.

В настоящее время для переоценки может использоваться только метод прямого пересчета по рыночным ценам. Для этого следует выяснить:

- цены на аналоги вашего объекта ОС у их производителей;

- уровень цен из СМИ, прайс-листов торговых фирм, интернет-магазинов и других ресурсов;

- заключения независимых оценщиков о стоимости ваших ОС.

В зависимости от полученной информации надо рассчитать специальный коэффициент уценки объектов основных средств и оформить это документально.

С 2020 года были внесены поправки в ПБУ 16/02 «Информация по прекращаемой деятельности», которыми отнесены к долгосрочным активам к продаже неиспользуемые основные средства, которые планируется продавать. Они должны учитываться в составе оборотных активов обособленно от других активов.

Возникает вопрос о необходимости начисления налога на имущество на подобные долгосрочные активы к продаже. Было выпущено письмо Минфина от 29.10.2019 № 03-05-05-01/83284, в котором говорится, что объекты недвижимого имущества, учитываемые на балансе организации на соответствующих счетах в качестве оборотных активов — долгосрочных активов к продаже, не облагаются налогом на имущество. Однако это не относится к тем объектам недвижимости, налоговая база по которым определяется как кадастровая стоимость.

Об одном из практических случаев, когда можно не платить налог на имущество, подробнее читайте в другой статье.

***

В настоящее время, несмотря на кажущееся ужесточение и увеличение налоговой нагрузки, региональные власти предоставляют бизнесу возможности для развития и одновременные преференции по НИО. Следует внимательно изучить налоговые льготы по регионам, чтобы использовать эти возможности.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».