Обязательные элементы налога на имущество организаций

Субъект

Налог на имущество организаций (далее — НИО) взимается почти со всех компаний, владеющих определенными активами (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ): российских организаций, их обособленных подразделений, компаний со спецрежимом, а также зарубежных фирм, имеющих и/или не имеющих постоянного представительства в РФ.

Налог рассчитывают и уплачивают компании, имеющие на своем балансе недвижимое имущество или недвижимость в собственности, налоговая база по которым является кадастровой стоимостью. Это могут быть фирмы:

- на ОСН,

- ЕСХН (по активам, не используемым при производстве/переработке/реализации сельхозпродукции);

- УСН и ЕНВД (по объектам недвижимости, описанным в кадастровом реестре региона).

Подробнее об уплате налога на имущество при УСН читайте в другой нашей статье.

В случае если у организации отсутствует на учете облагаемое имущество, ей не нужно представлять отчетность по налогу и, соответственно, уплачивать его.

Объект обложения

С 2019 года НИО облагается (ст. 374 НК РФ):

- Недвижимое имущество, стоящее на балансе организации. Оно может быть передано во временное владение, пользование, доверительное управление, внесено в совместную деятельность, получено по концессионному соглашению.

- Недвижимое имущество, которое находится на территории РФ и принадлежит организации на праве собственности или получено по концессионному соглашению, налоговой базой по которому является кадастровая стоимость.

Не облагаются НИО:

- земельные участки, водные и прочие природные ресурсы;

- памятники культурного наследия;

- суда (воздушные, морские и внутреннего плавания), внесенные в международные реестры судов;

- ядерные и космические научные объекты;

- имущество в хозяйственном ведении / оперативном управлении у госорганов, которое используется на военной и/или приравненной к ней службе с целью обеспечения безопасности и охраны правопорядка, для нужд военной и гражданской обороны.

Освобождены от обложения определенные категории организаций и учреждений: религиозные, уголовные и уголовно-исполнительные организации, общества инвалидов и компании, вкладчиками в уставный капитал которых являются организации инвалидов и прочее (ст. 381 НК РФ).

Налоговая база и порядок исчисления

Налоговая база (ст. 375 НК РФ) определяется как:

- среднегодовая стоимость имущества;

- кадастровая стоимость (для отдельных объектов недвижимого имущества).

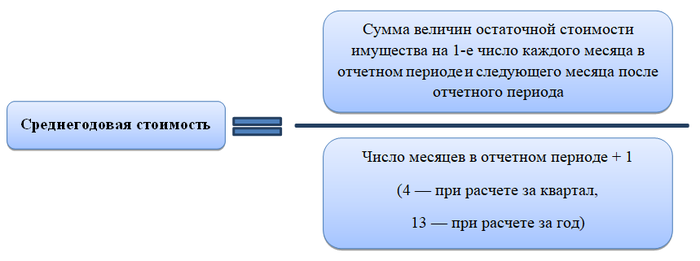

Для расчета средней годовой стоимости таких объектов применяется формула:

При владении облагаемым активом неполный год его средняя стоимость вычисляется по этой же формуле.

Налоговая база по отдельным недвижимым объектам — это его кадастровая стоимость на 1 января текущего года. Утверждается и размещается она в реестре властями региона, в котором размещается актив (ст. 375, 378.2 НК РФ).

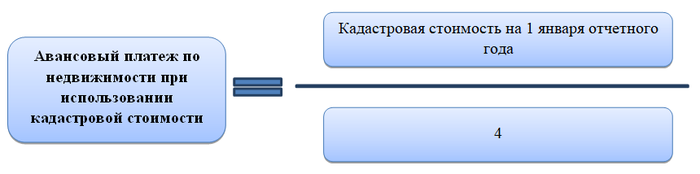

Формула для расчета авансового платежа по указанной недвижимости:

При владении недвижимостью, налоговая база по которой определяется как кадастровая стоимость, неполный год применяется коэффициент владения (п. 5 ст. 382 НК РФ): при регистрации или прекращении права владения активом в первой половине месяца (с 1-го по 15-е число) месяц не учитывается, при регистрации или прекращении этого права во второй половине месяца (с 16-го числа) месяц считается полным. Аналогичным образом необходимо действовать, если кадастровая стоимость изменилась в течение года из-за изменения количественных или качественных показателей.

Как рассчитать налог за 2019 год, подробно описано в другой статье.

Для компаний на УСН и ЕНВД, если кадастровая стоимость на имущество не определена, НИО не платится. Для организаций с ОСНО налог на имущество рассчитывается в таком случае из средней стоимости по предложенной выше формуле с заменой кадастровой стоимости на среднегодовую.

С обновленным перечнем недвижимости, облагаемой по кадастровой стоимости, можно ознакомиться еще в одной нашей статье.

Налоговый/отчетный период. Ставка налога

Предельные величины налоговой ставки в отношении имущества обозначены в Налоговом кодексе РФ (ст. 380 НК РФ):

- 2,2%;

- 2% для недвижимости, налог по которой исчисляется по кадастровой стоимости.

Власти субъекта Федерации могут:

- снизить эту ставку;

- предоставить льготу или дифференцированную ставку:

- на определенное имущество;

- или конкретным категориям организаций.

Налоговым периодом по НИО признан промежуток с 1 января по 31 декабря, т. е. календарный год (п. 1 ст. 379 НК РФ).

Отчетными являются 1-й квартал, полугодие и 9 месяцев (п. 2 ст. 379 НК РФ). Для отдельных видов недвижимости отчетными периодами названы 1, 2 и 3-й кварталы.

Отчетные периоды в отдельных регионах могут быть не утверждены (п. 3 ст. 379 НК РФ). Тогда налог рассчитывается и уплачивается только по результатам года.

Порядок и сроки уплаты

Сроки уплаты НИО определяют субъекты Федерации (п. 1 ст. 383 НК РФ).

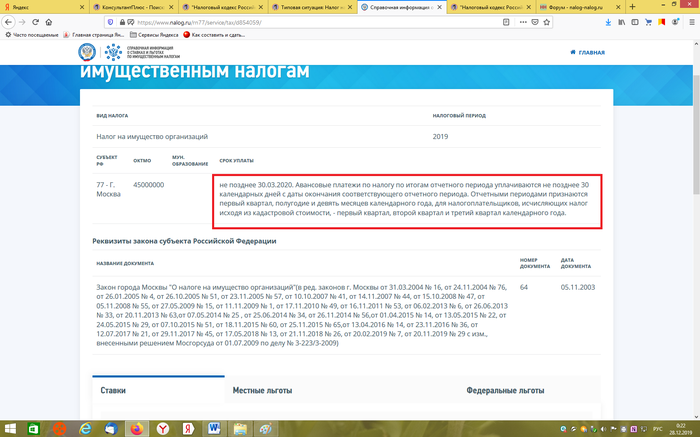

К примеру, налогоплательщики Москвы должны перечислять начисленный ими налог за прошедший год до 30 марта следующего года (п. 1 ст. 3 закона г. Москвы «О налоге на имущество организаций» от 05.11.2003 № 64). А в Республике Адыгее крайний срок уплаты — 10 апреля, следующего за отчетным годом (закон Республики Адыгеи «О налоге на имущество организаций» от 22.11.2003 № 183 в ред. от 10.12.2018).

Сроки уплаты квартальных авансов по НИО утверждаются также регионом. И поэтому эти сроки в различных субъектах России могут отличаться.

Некоторые регионы принимают даже решение об освобождении отдельных компаний от уплаты налоговых авансов. Например, в Республике Дагестан организации освобождаются от квартальных авансов, если сумма начисленного налога в прошлом налоговом периоде оказалась меньше 10 000 руб. (закон Республики Дагестан «О налоге на имущество организаций» от 08.10.2004 № 22 в ред. от 12.12.2017).

Сроки представления декларации по налогу на имущество также определяются регионами. С 01.01.2020 законодательно закреплено (закон «О внесении изменений…» от 15.04.2019 № 63-ФЗ), что представлять расчеты по авансовым платежам по налогу на имущество не требуется. Уплата авансов не отменена.

Ознакомиться со сроками уплаты налога за 2019 год можно в другой статье.

Налог на имущество юрлиц в налоговых классификациях

Налог прямой или косвенный?

В настоящее время НИО регламентирован гл. 30 НК РФ, введенной в 2003 году, и относится к налогам субъектов Федерации. Целями установления данного налога было обеспечение бюджета стабильными поступлениями и увеличение эффективности использования производственных мощностей в компаниях.

Чтобы определить по самой известной и исторически традиционной классификации налогов, по степени переложения (способу изъятия), какой налог на имущество организаций - прямой или косвенный, следует отметить, что это налог, взимаемый непосредственно с имущества организации в соответствии с его названием. Конечно, это прямой налог.

Основанием для обложения налогом на имущество организаций является факт владения имуществом. Налоговые отношения возникают непосредственно между налогоплательщиком и государством. Определяется налог на имущество организаций величиной стоимости имущества / кадастровой стоимостью, соответственно, по объекту обложения это имущественный налог.

По бухгалтерским источникам уплаты НИО относится к налогам, относимым на финансовый результат деятельности.

При классификации налогов по субъекту налогообложения (с юридических, физических лиц, смешанные) налог на имущество организаций относится к налогам с юридических лиц.

Налог относится к федеральным или региональным?

В России существует трехуровневая налоговая система: федеральные налоги, налоги субъектов РФ (региональные), местные налоги. Данная классификация определяется по принадлежности к уровню правления.

Налог на имущество организаций федеральный или региональный? Конечно, этот налог относится к региональным (п. 1 ст. 14 НК РФ). Региональные налоги признаются в Налоговом кодексе РФ, а законы субъектов Федерации определяют условия их взимания и обязательны для исполнения на территории региона.

Налог на имущество организаций также регламентирован Налоговым кодексом РФ, но правила его взимания утверждаются властями субъектов России. Федеральные и региональные чиновники вправе даже предоставить льготу по НИО — полное или частичное освобождение от его исчисления и уплаты.

По назначению налог относится к абстрактным (общим) налогам, которые, поступая в бюджет любого уровня, обезличиваются и расходуются на первоочередные цели бюджета, то есть поступления налога — это источник доходов регионального бюджета.

По способу обложения / способу определения налогового оклада выделяют 3 группы налогов: по декларации, у источника или по уведомлению. НИО декларируется, то есть сумма налога объявляется самим налогоплательщиком по декларации. Дополнительным способом обложения здесь является еще и кадастровый — по части имущества, которое определяется и описано в кадастровых реестрах властями субъекта РФ, где такое имущество компании находится территориально.

Налог является прогрессивным?

По воздействию НИО относится к налогам с процентными (адвалорными) ставками. Это разновидность налогов, величина ставки которых устанавливается в процентном исчислении от стоимостной оценки объекта налогообложения / налоговой базы.

Такие налоги бывают пропорциональными (ставка неизменна, размер налоговых платежей прямо пропорционален величине объекта), прогрессивными (ставка растет с увеличением стоимости объекта), регрессивными (ставка падает при увеличении стоимости объекта). Налог на имущество напрямую зависит от стоимости имущества фирмы.

Является ли прогрессивным налог на имущество организаций? НИО по применяемой ставке по облагаемым объектам недвижимости является пропорциональным, его ставка в 2020 году строго ограничена Налоговым кодексом:

- не выше 2% по недвижимости, облагаемой по кадастровой стоимости;

- не выше 2,2% по недвижимости, облагаемой по среднегодовой стоимости.

Власти субъекта РФ могут льготировать, ограничить или дифференцировать эту ставку в зависимости от типа движимого имущества либо категории организации.

По срокам уплаты (срочные или периодические) НИО является периодическим, т. е. носит систематический регулярный характер и уплачивается в установленные законом сроки.

Налог на имущество юрлиц

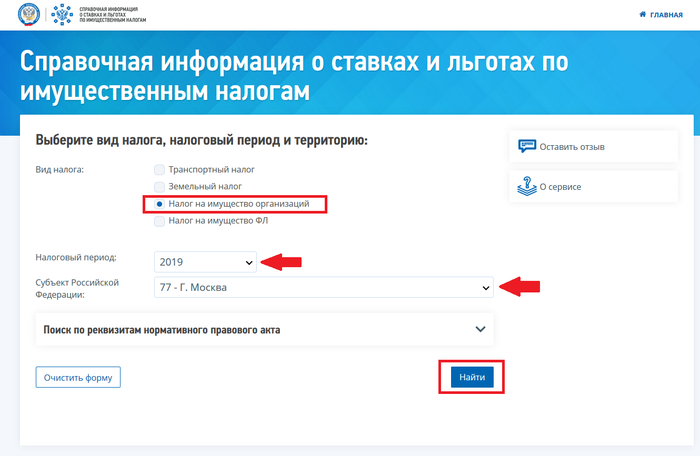

Для уточнения ставки налога по региону следует зайти на портал ФНС, выбрать вид налога, ввести период, за который надо внести оплату, выбрать субъект РФ, нажать кнопку «Найти».

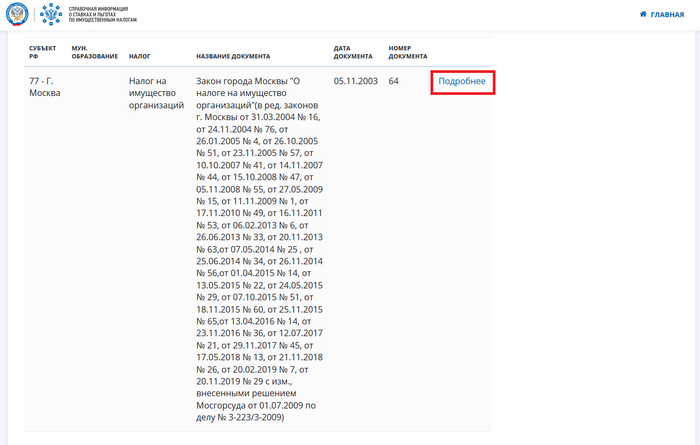

Далее появляется название регионального документа, который устанавливает ставки. Нажимаем на ссылку «Подробнее».

Получаем данные по указанному региону.

Налоговая база определяется отдельно в отношении каждого конкретного предмета недвижимости.

Налогоплательщики обязаны по истечении каждого налогового периода представлять в налоговые органы по месту нахождения объектов недвижимости годовой отчет по НИО. К спецрежимникам в 2020 году это тоже относится при наличии у них таких налогооблагаемых активов.

Отчет по НИО за налоговый период начиная с 2019 года надо будет сдавать по новым формам (приказ ФНС от 14.08.2019 № СА-7-21/405).

Подробнее о сроках представления декларации за 2019 год можно узнать из этой статьи.

По какой форме сдавать декларацию за 2019 год, прочитайте в другой статье.

***

Налог на имущество юрлиц — это прямой имущественный региональный пропорциональный периодический абстрактный/общий налог, относимый на финансовый результат деятельности фирмы.

Субъектами налога являются компании на общем и специальных режимах, владеющие объектами налогообложения. Объектом налогообложения является недвижимость, стоящая на балансе организации и находящаяся в собственности. От обложения недвижимости, налоговая база по которой определяется как среднегодовая стоимость, компании на УСН и ЕНВД освобождены. При ЕСХН налог уплачивают по тем объектам недвижимости, которые не используются по основному виду деятельности.

Недвижимость облагается по кадастровой стоимости, установленной субъектами РФ, где она находится. Если ставка не установлена, такое имущество облагается по ставке, установленной Налоговым кодексом.