Определяем стоимость имущества, с которой будут начислены налоги

С 2015 года в ряде регионов страны начали определять налогооблагаемую базу по некоторым объектам налогообложения для расчета имущественного налога с использованием кадастровой стоимости объекта.

С 01.01.2020 расширен перечень объектов, которые могут облагаться налогом по кадастровой стоимости. К таковым могут относиться жилые помещения, гаражи, машино-места и прочее (подп. 4 п. 1 ст. 378.2). По каким именно объектам платить налог исходя из кадастровой стоимости, будут решать регионы.

Информацию о виде стоимости имущества, используемом в процессе налогового расчета, необходимо уточнить на сайте региональной администрации или в территориальном органе ФНС.

Кадастровую цену на все имущественные объекты плательщик может выяснить самостоятельно в органах Росреестра.

Как получить кадастровый паспорт, читайте в статье.

Кадастровая цена в отношении части имущественного объекта (например, доли в праве на здание) определяется как соразмерное процентное значение, рассчитанное от общей кадастровой стоимости объекта. Если в собственности плательщика находится административно-деловой или торговый центр либо какая-то часть указанных объектов, то для расчета налога для подобных зданий, помещений и их частей берется исключительно кадастровая стоимость недвижимости, независимо от их включения в перечень (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Важно! С 2021 г. если стоимость торговой или офисной недвижимости, включенной в региональный перечень, не определена на начало года, надо начислять налог по среднегодовой стоимости.

Алгоритм расчета налога на имущество

Для отнесения имущества к налогооблагаемому должны быть выполнены следующие требования:

- недвижимое имущество учитывается на балансе в качестве основных средств (если налоговая база в отношении него установлеан как среднегодовая стоимость);

- недвижимое имущество находится на территории РФ и принадлежит организации на праве собственности, праве хозяйственного ведения или по концессионному соглашению (если налоговая база определяется исходя из кадастровой стоимости).

В налоговую базу должны быть включены все используемые основные средства. Это касается и тех имущественных объектов, в отношении которых нет подтверждения наличия зарегистрированных прав, а также документов, регламентирующих ввод в эксплуатацию и перевод на балансовый счет 01.

Важно! Собственники имущества, для которого кадастровая стоимость определена, обязаны уплачивать имущественный налог, даже если они используют упрощенную систему налогообложения.

Мы уже рассказывали, кто признается плательщиком налога на имущество организаций.

Расчет налога на имущество за 1 квартал 2021 года рекомендовано проводить по следующему алгоритму:

- В первую очередь определяемся со всеми объектами налогообложения, для которых рассчитывается налог на имущество. Далее уточняем в региональном законодательстве, какие льготы и преференции могут быть применены плательщиком.

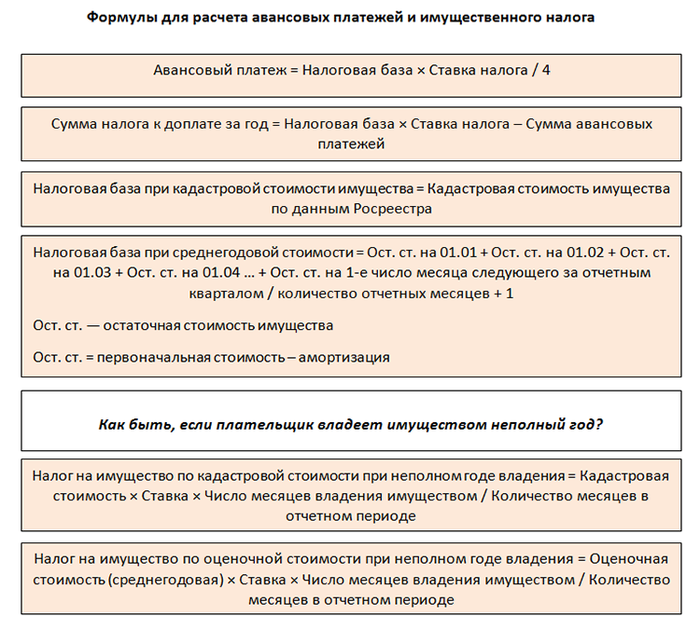

- Устанавливаем размер налоговой базы для каждого объекта имущества. Возможные варианты: среднегодовая или кадастровая стоимость имущества. Выбор зависит от региона местонахождения имущества и его включения в региональный кадастровый перечень. В случае расчета среднегодовой стоимости имущества плательщика остаточная стоимость формируется на установленную дату по правилам ведения бухгалтерского учета согласно ПБУ 6/01, а со следующего 2022 г. - согласно ФСБУ 6/2020.

- Уточняем ставку налога, установленную региональными органами власти. Максимально возможная ставка при расчете по среднегодовой стоимости — 2,2 %, при расчете по кадастровой стоимости — 2%. Необходимо помнить, что для разных имущественных объектов ставки, установленные властями субъекта РФ, могут отличаться.

- Рассчитываем сумму по имущественному налогу к уплате в бюджет.

Узнайте, что делать, если кадастровая стоимость изменилась в середине года.

Важно! С 2019 года приказом ФНС от 14.08.2019 № СА-7-21/405@ были введены новые формы декларации по имущественному налогу. За 2020 год нужно было отчитываться на бланке в редакции приказа от 28.07.2020 № ЕД-7-21/475@. Возможно будут изменения и в бланке за 2021 год. Если у плательщика возникнет необходимость в представлении уточненных деклараций за прошлые периоды, следует оформить их на бланках, действовавших в соответствующий период.

Как заполнить декларацию, читайте в статье.

Какой срок установлен для уплаты имущественного налога и подачи декларации

Действующее законодательство устанавливает для налога на имущество ежеквартальное внесение авансовых платежей. Властям региона дано право окончательно определять необходимость и срок перечисления квартальных авансов. С прошлого года отменено ежеквартальное представление расчетов по авансовым платежам. Представление декларации по налогу на имущество за 2021 год и непосредственная уплата налога производятся по месту нахождения плательщика.

Однако предусмотрены два исключения:

- уплата налоговых платежей на имущество, находящееся на балансе обособленных подразделений, осуществляется в месте нахождения таких подразделений;

- по фактическому местонахождению недвижимости платится налог на имущество, не включенное в баланс организаций и обособленных подразделений.

Важно! В случае наличия у представительства иностранных организаций балансового имущества уплата налога производится ими по своему местонахождению, кроме объектов, база по которым определена в виде кадастровой стоимости (налог подлежит перечислению в бюджет по местонахождению имущества).

Отчетными периодами, по прошествии которых уплачиваются авансовые платежи, являются квартал, полугодие, 9 месяцев (п. 2 ст. 379 НК РФ). Для плательщиков, владеющих имуществом с кадастровой оценкой, отчетными периодами считаются кварталы (п. 2 ст. 379 НК РФ).

***

В 2021 году авансовые расчеты по налогу на имущество в налоговые органы представлять не нужно, они были отменены еще в прошлом году. Для оговариваемого налога предусмотрена только годовая отчетность. Определяя сумму авансового платежа за 1 квартал, необходимо выяснить, входит или нет имущество плательщика в кадастровый перечень. Ставки налога и возможность применения льготных условий налогообложения установлены законодательством субъекта РФ. Налоговую базу, рассчитанную индивидуально по каждому объекту, следует суммировать для дальнейшего перемножения со ставкой налога.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».