Обложение дивидендов, полученных от другого юрлица, налогом

Организация может владеть частью других юрлиц: долей в ООО или акциями АО. В идеале такое участие должно приносить фирме доход в виде дивидендов. Дивиденды — это часть чистой прибыли предприятия, распределяемая между его участниками, как правило, в соответствии с их долями.

Порядок определения сроков и способов, а также начисления и перевода дивидендов участникам и акционерам в ООО и АО прописан в соответствующих федеральных законах.

О порядке распределения прибыли в ООО мы писали здесь

Как распределяют прибыль в АО, читайте в статье

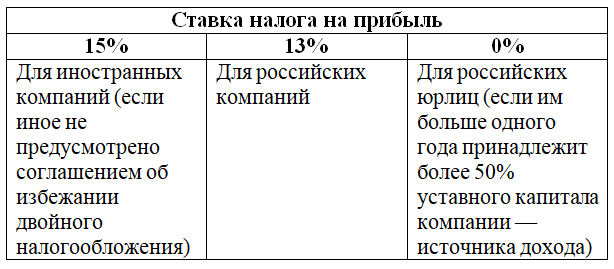

Дивиденды, причитающиеся фирме, уменьшаются на сумму налога, который рассчитывается следующим образом:

Организация, которая распределяет свою чистую прибыль между участниками (акционерами), обязана посчитать и уплатить налог в бюджет с этих сумм, о чем говорится в п. 3 ст. 275 НК РФ. Другими словами, она является налоговым агентом. При этом не имеет значения, применяется ли плательщиком дивидендов какой-то налоговый спецрежим. Также не важно, какой спецрежим по налогам у получателя. Налог с дивидендов должен быть исчислен и уплачен в любом случае.

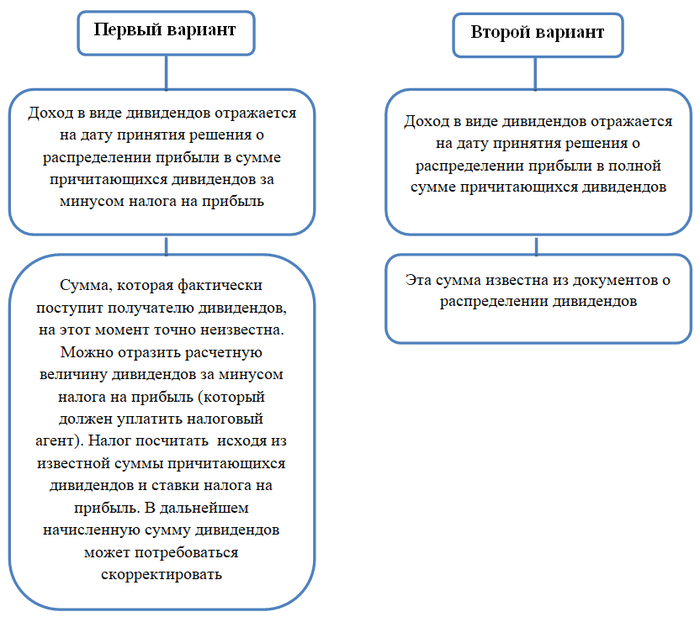

Два варианта учета перечисленных дивидендов

Доходы от участия в других юрлицах в бухучете входят в состав прочих доходов. Для корректного ведения бухучета надо составить проводку, не когда дивиденды перечислены, а значительно раньше — на дату принятия решения о распределении чистой прибыли. В этот момент возникает двойственный подход к отражению причитающихся дивидендов, так как их сумма до перечисления на расчетный счет точно неизвестна, а отразить их необходимо.

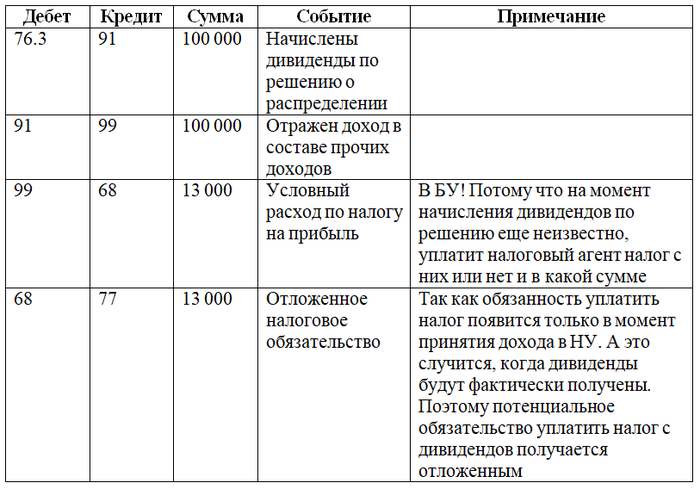

Пусть в пользу фирмы распределена чистая прибыль в размере 100 000 руб. Будем считать, что налог с этого дохода (общую сумму дивидендов мы умножили на ставку налога на прибыль для дивидендов 13%) составляет 13 000 руб.

Рассмотрим далее проводки, когда дивиденды получены, то есть проводки по начислению дивидендов в бухучете на дату принятия решения о распределении чистой прибыли, проводки по поступлению дивидендов на расчетный счет и проводки по учету налога на прибыль с дивидендов с применением ПБУ 18/02 в разрезе двух рассматриваемых нами вариантов.

Проводки на дату принятия решения о распределении прибыли

В налоговом учете (НУ) получателя дивиденды относятся к внереализационным доходам и учитываются на дату их фактического поступления. Для достоверного и своевременного отражения дивидендов в бухгалтерском учете (БУ) их необходимо показать тогда, когда они появились, то есть были распределены в пользу получателя.

Таким образом, при получении дивидендов признать доход в БУ и НУ необходимо в разное время, поэтому в бухучете мы имеем временные разницы.

Что касается двух вариантов начисления дивидендов, однозначной позиции по данному вопросу у методологов нет. Минфин придерживается точки зрения, что можно отражать доход в виде дивидендов в бухгалтерском учете сразу за минусом налога, удерживаемого налоговым агентом (письмо от 19.12.2006 № 07-05-06/302). Другая точка зрения часто встречается в профессиональных суждениях и состоит в том, что дивиденды надо отразить в полной сумме, что методологически более верно, ведь на момент принятия решения о распределении достоверно становится известна только полная сумма причитающихся дивидендов. При этом не ясна сумма налога и нет полной уверенности, что налог будет перечислен налоговым агентом. Кроме того, налог на прибыль с дивидендов является налогом фирмы-получателя, хотя и платит его другое лицо, поэтому отразить все эти «только» и «кроме» в учете представляется необходимым.

Проводки по варианту 1, когда делаем начисление на сумму дивидендов за минусом налога на прибыль на дату принятия решения о распределении прибыли:

В каких еще случаях применяют счет 76, читайте в статье

Проводки по варианту 2, когда делаем начисление на полную сумму дивидендов на дату принятия решения о распределении прибыли:

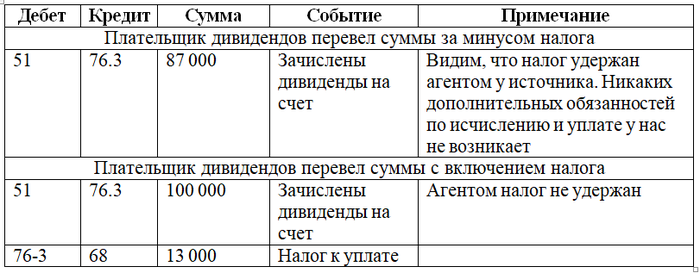

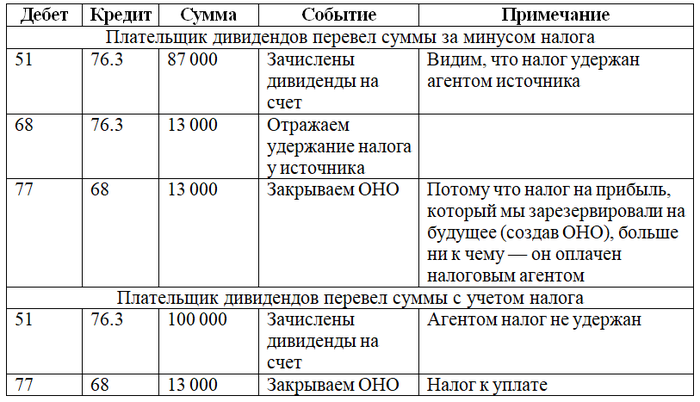

Проводки на дату поступления выплат на расчетный счет

Рассмотрим проводки после получения дивидендов от другой организации на расчетный счет. Если по какой-либо причине налоговый агент не исполнил свои обязательства и перечислил дивиденды в полном объеме, то есть вместе с суммой налога, подлежащего перечислению в бюджет, то уплатить налог на прибыль с дивидендов организации необходимо самостоятельно.

Если же источник дохода в виде дивидендов в полной мере исполнил свои обязанности налогового агента, то сумма дивидендов не увеличивает налоговую базу при расчете налога на прибыль у получателя дивидендов.

Приведем проводки для двух наших вариантов изначального учета дивидендов.

Вариант 1:

Вариант 2:

Проводки по начислению и выплате дивидендов мы раскрывали в статье

***

Дивиденды могут быть отражены у организации-получателя по-разному: вместе с налогом и без него. Налог с дивидендов должен исчислить и уплатить в бюджет налоговый агент — организация, производящая выплату дивидендов. Если этого не произошло, налог исчисляется и уплачивается получателем дивидендов.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».