Определение понятия «дивиденды»

Дивиденды — это тот доход, который получает акционер или участник общества в виде доли чистой прибыли, распределенной обществом.

О дивидендах по акциям мы рассказывали в статье

Определенным правилам подчиняется не только бухучет дивидендов, то есть способ отражения в проводках выплаты дивидендов, но и сама возможность наступления данного события — распределения прибыли. Иными словами, общество не может распределять прибыль и выплачивать дивиденды в любой момент по своему желанию.

Как АО, так и ООО могут начислять дивиденды ежеквартально, раз в полгода или по итогам года при соблюдении определенных условий.

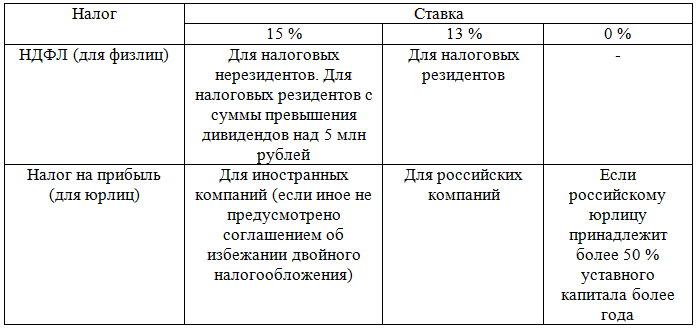

Не надо забывать и о том, что дивиденды, как и почти любой доход, облагаются налогом. Для физлиц это НДФЛ (страховые взносы с дивидендов не уплачиваются), для юрлиц — налог на прибыль. Кроме того, организация — плательщик дивидендов является налоговым агентом по этим налогам при выплате дивидендов.

О том, как начислить и уплатить НДФЛ с дивидендов подробнее читайте в нашей статье

Обо особенностях ставки НДФЛ с дивидендов мы рассказывали здесь

Как отразить в декларации налог на прибыль с дивидендов, вы можете узнать в нашем материале

Налоговые ставки:

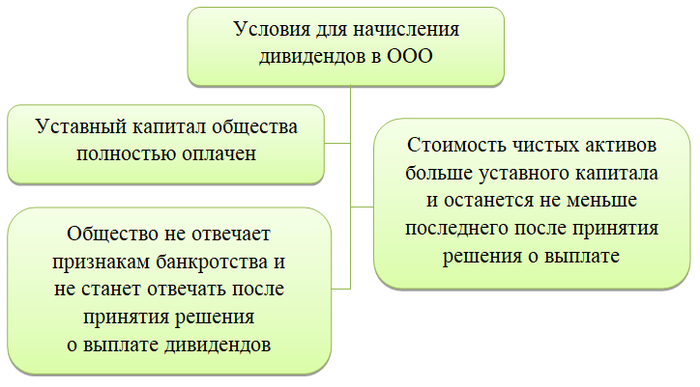

Как начислить дивиденды в ООО

Условия, которые должны быть соблюдены для начисления дивидендов (ст. 29 закона от 08.02.1998 № 14-ФЗ):

Если на момент принятия решения о распределении прибыли общество соответствовало указанным условиям, но потом ситуация изменилась, выплачивать дивиденды нельзя до тех пор, пока организация не будет опять соответствовать установленным условиям.

О порядке распределения прибыли в ООО можно еще прочитать здесь

Решение о распределении прибыли принимает общее собрание участников. Для этого оформляется протокол общего собрания.

Если в обществе единственный учредитель, вместо протокола оформляется решение.

Далее необходимо составить приказ руководителя на выплату дивидендов. Образец приказа вы найдете по ссылкам выше.

Обычно общая сумма дивидендов распределяется пропорционально долям участников, но это можно изменить, утвердив такое решение общим собранием участников единогласно.

Дивиденды должны быть выплачены в течение 60 дней после принятия решения о распределении чистой прибыли. Если в силу определенных причин этого не произошло, участник может обратиться за выплатой дивидендов в течение 3 или 5 (если так прописано в уставе) лет с момента окончания срока для их выплаты.

Бухгалтеру необходимо отразить в бухучете распределение и составить бухгалтерские проводки по выплате дивидендов. Рассмотрим их ниже.

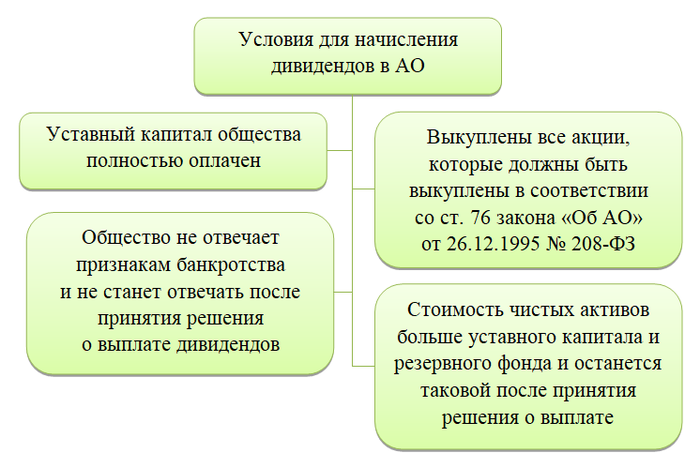

Условия для начисления дивидендов акционерам

Условия для начисления дивидендов в ООО и АО во многом схожи, но есть и различия:

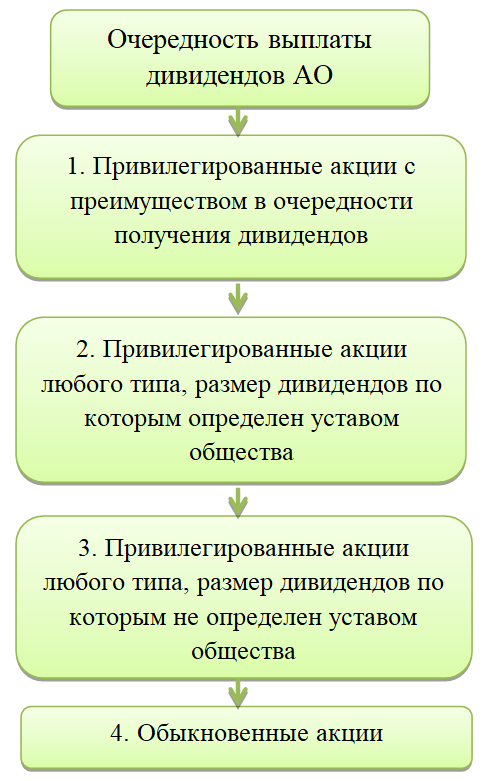

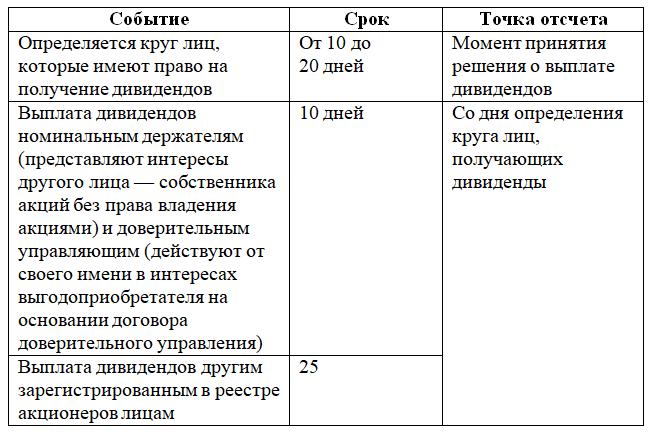

Очередность выплаты дивидендов по акциям в АО:

Дивиденды выплачиваются деньгами или имуществом, если такая возможность предусмотрена уставом. Для выплат по привилегированным акциям определенных типов можно использовать ранее сформированные специальные фонды общества.

Решение о выплате дивидендов принимается общим собранием акционеров, на котором решают вопрос о размерах дивидендов по акциям каждого типа, формах выплаты дивидендов, а также дате, на которую определяются лица, имеющие право на получение дивидендов.

Законодательно установлены следующие сроки:

Если по каким-либо причинам дивиденды не были выплачены, обратиться за ними можно в течение 3 или 5 (если такой срок установлен уставом) лет с момента принятия решения о выплате дивидендов.

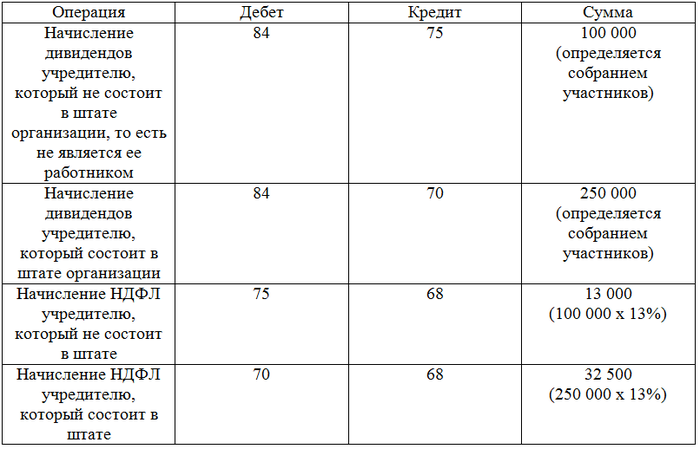

Дивиденды начислены учредителям: проводки

Все условия для выплаты дивидендов соблюдены, проведено общее собрание участников или акционеров и принято решение о выплате дивидендов. Бухгалтер должен начислить дивиденды учредителям проводкой:

Если учредитель — юрлицо, проводки будут похожи на те, что составлены для участника, не являющегося работником предприятия. Различия состоят в том, что в случае с юрлицом общество выступает налоговым агентом не по НДФЛ, а по налогу на прибыль и использует другой субсчет счета 68.

Если получатель дивидендов — юрлицо, применяющее специальный налоговый режим, по дивидендам налоговый агент все равно должен уплатить налог на прибыль за эту организацию. То же самое относится к ситуации, когда плательщик дивидендов применяет спецрежим.

Проводки по начисленным акционерам дивидендам в АО аналогичны проводкам по начислению дивидендов учредителям в ООО.

Выплата дивидендов и учет у получателя

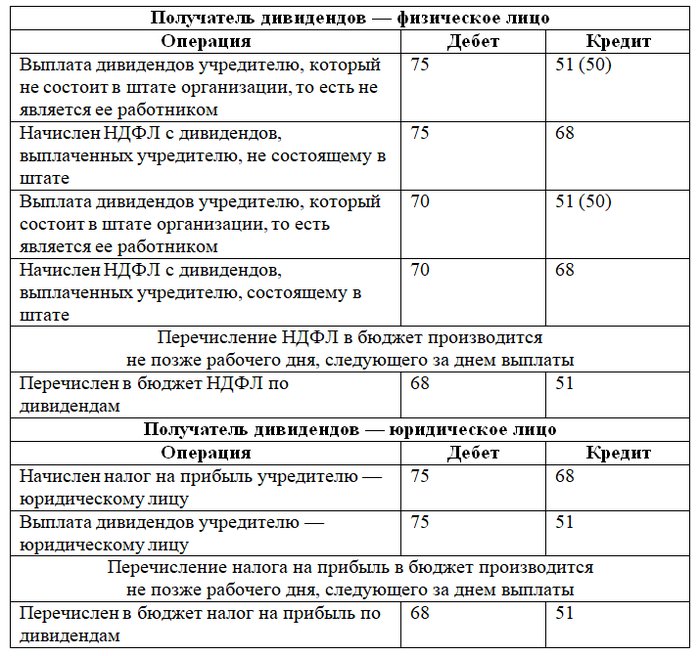

После проводок по начисленным дивидендам в день выплаты дивидендов бухгалтер делает проводки по их выплате:

Учредитель-юрлицо также должен отразить получение прибыли в виде дивидендов в своем учете.

Напомним, что в общем случае полученные дивиденды не надо включать в базу по налогу на прибыль, так как перечисление налога уже было произведено налоговым агентом.

Если же дивиденды были перечислены вместе с налогом на прибыль, получатель должен исчислить и оплатить налог в бюджет самостоятельно.

ОБРАТИТЕ ВНИМАНИЕ! Есть особенности в отражении дивидендов у получателя-юрлица, поэтому в рамках данной статьи мы на них подробно не останавливаемся. Прочтите, как сделать проводки и как начислить дивиденды учредителю в ООО или акционеру в АО.

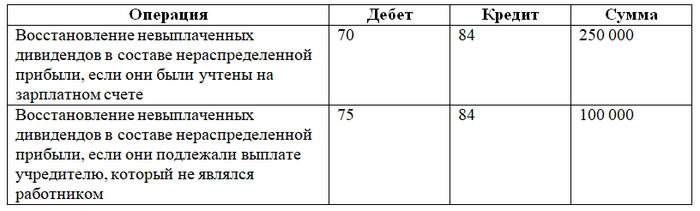

Если дивиденды не были выплачены и не были востребованы в установленный законодательством срок, они подлежат восстановлению в нераспределенной прибыли общества следующей проводкой:

***

Участникам организаций и акционерам по итогам отчетных периодов могут выплачиваться дивиденды, если показатели предприятия соответствуют определенным параметрам. При этом фирма, которая выплачивает дивиденды, является налоговым агентом по НДФЛ, если учредитель — физлицо, и по налогу на прибыль, если учредитель — юридическое лицо.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».