Собственный капитал - это…

Капитал (в широком смысле слова) — это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров, работ и услуг.

Собственный капитал — это стоимость всех средств юридического лица, которые принадлежат ему на праве собственности и используются для формирования активов. Собственный капитал состоит из двух основных частей: капитала, который был вложен учредителями при создании хозсубъекта, т. е. инвестированного капитала, а также капитала, который был создан сверх первоначального, т. е. накопленного. Накопленный капитал формируется за счет распределения прибыли, полученной в результате деятельности фирмы.

Таким образом, собственный капитал — это та финансовая база, на которой строится начало бизнеса и все его дальнейшее развитие. Если по итогам года хозсубъект получит убыток, то размер накопленного капитала уменьшится. Компании должны постоянно следить за достаточностью собственного капитала, принимать меры по его поддержанию и увеличению.

Какая строка в балансе «Собственный капитал» и где она находится?

Разберемся, собственный капитал в балансе - какая это строка?

Собственный капитал (СК) — это часть капитала в активах (А) фирмы, которая остается после вычета его обязательств (Об):

СК = А – Об.

ВНИМАНИЕ! Если заполнена строка 1530 "Доходы будущих периодов", ее значение надо вычесть из обязательств.

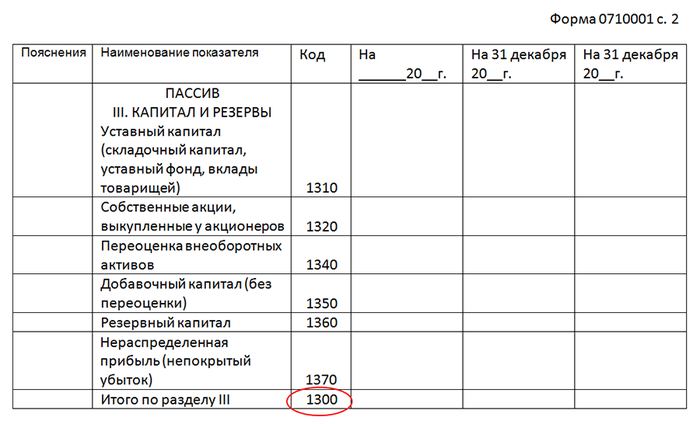

Далее выясним, где в балансе собственный капитал находится. Формы бухбаланса, а также отчета о финрезультатах и иные общепринятые формы бухотчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Согласно приложению 1 к данному приказу собственный капитал фирмы отражен в балансе под кодом 1300 и состоит из показателей строк 1310–1370.

Таким образом, мы определили, что «Собственный капитал» — это строка 1300 баланса, т. е. итоговая сумма по разделу III пассива баланса «Капитал и резервы».

Что входит в собственный капитал по балансу?

Прежде всего, начнем с уставного капитала (стр. 1310), который формируется учредителями при создании юридического лица. Уставный капитал не может быть меньше установленной законодательно величины. Так, размер уставного капитала ООО должен быть не менее 10 тыс. руб. (ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Другими словами, уставный — это первоначальный стартовый капитал (складочный капитал, уставный фонд, вклады товарищей) организации, необходимый для обеспечения ее деятельности и получения прибыли в дальнейшем.

Уставный капитал может увеличиваться или уменьшаться по решению учредителей с обязательной регистрацией в уставных документах компании. Учредители хозсубъекта вносят свои вклады денежными средствами, имуществом, нематериальными активами и др.

Собственные акции, выкупленные у акционеров (стр. 1320), уменьшают уставный капитал. Эту строку заполняют АО и ООО, указывая сумму в круглых скобках.

В стр. 1340 «Переоценка внеоборотных активов» отражают итоги переоценки объектов ОС и НМА. Данная строка также входит в состав собственного капитала.

Добавочный капитал (стр. 1350) также является частью собственного капитала и, кроме того, собственностью учредителей юридического лица, не разделенной на доли. Добавочный капитал отражает увеличение стоимости имущества в результате дооценки основных средств и незавершенного строительства. Также добавочный капитал формируется за счет безвозмездно полученного имущества и/или денежных средств, получения эмиссионного дохода.

Резервный капитал (стр. 1360) создается для минимизации рисков. Отсюда и название — резервный, т. е. это резерв на всякий случай. Резервные фонды создаются добровольно и формируются в порядке, установленном учредительными документами или учетной политикой компании в зависимости от организационно-правовой формы его собственности. Так, российские АО формируют резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от суммы уставного капитала (ст. 35 закона «Об АО» от 26.12.1995 № 208-ФЗ). Сведения о размерах уставного и резервного капитала задокументированы в уставе компании.

Нераспределенная прибыль прошлых лет и отчетного года (стр. 1370) также входит в состав собственного капитала юрлица (непокрытый убыток, в свою очередь, уменьшает собственный капитал). Эти части капитала формируются в соответствии с законодательством, учредительными документами и учетной политикой.

Строка в балансе «Собственный оборотный капитал»

Собственный оборотный капитал — это величина, которая показывает, какой капитал находится в обороте компании, обеспечивая непрерывность ее работы. Данный показатель также определяет необходимость привлечения заемных средств. Это источник покрытия оборотных средств компании.

В учебной литературе встречаются различные алгоритмы расчета величины собственных оборотных средств, среди которых наиболее часто используется такой показатель, как разность между величиной оборотных активов и краткосрочных обязательств.

Формула расчета собственного оборотного капитала выглядит следующим образом:

СОК = ТА – ТО,

где:

СОК — собственный оборотный капитал;

ТА — текущие активы (стр. 1200 баланса);

ТО — текущие обязательства (стр. 1520 баланса).

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

***

Собственный капитал — это средства юридического лица, которые используются для формирования доли активов. Это визитная карточка любой компании. По его величине судят о надежности и рентабельности фирмы. Также мы ответили на вопрос, какая строка - это собственный капитал в балансе. Еще мы разобрали формулу расчета чистых активов.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет»