Что такое нераспределенная прибыль и непокрытый убыток

Нераспределенная прибыль — это чистая прибыль компании (т. е. за вычетом налога на прибыль, налоговых санкций и прочих платежей из прибыли), которую собственники бизнеса еще не распределили между собой или не направили на нужды предприятия.

Решение о распределении чистой прибыли принимают владельцы компании. Возможно направление прибыли на следующие цели:

- выплату дивидендов;

- формирование резервного и иных фондов;

- увеличение уставного капитала;

- покрытие убытков;

- на другие цели по решению собственников.

Непокрытый убыток — сумма убытков, которые не покрываются собственными средствами предприятия.

Расчет нераспределенной прибыли (непокрытого убытка) производится нарастающим итогом. В балансе этот показатель отражает результаты работы компании за время ее существования — от момента госрегистрации до окончания отчетного периода.

Где отражается нераспределенная прибыль (непокрытый убыток) в балансе

Прибыль является частью капитала собственников, распоряжаться которой могут только они. В их власти полностью забрать заработанную в отчетном периоде прибыль в виде дивидендов или придумать для нее иное предназначение.

Все накопленные средства организации отражаются в пассиве баланса, в разделе «Капитал и резервы». Для отражения нераспределенной прибыли (непокрытого убытка) в этом разделе выделена строка 1370:

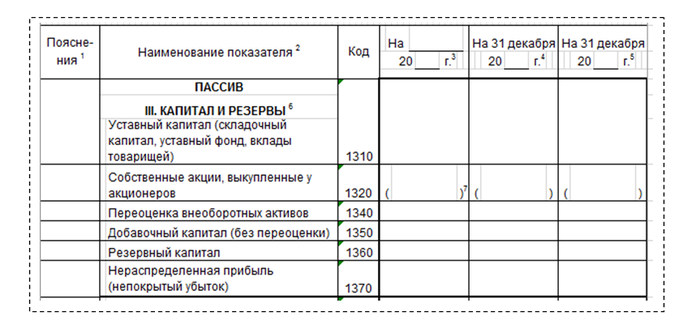

Как заполнить строку 1370 бухгалтерского баланса

Чтобы заполнить строку 1370, нужна информация, отраженная в регистрах бухгалтерского учета. И возникает вопрос: нераспределенная прибыль в балансе — это какие счета?

Для учета нераспределенной прибыли (непокрытого убытка) Планом счетов бухгалтерского учета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Кредитовое сальдо этого счета отражает накопленную на отчетную дату прибыль предприятия. Если сальдо счета 84 дебетовое, имеет место непокрытый убыток.

Сальдо счета 84 на конец отчетного года записывается в строку 1370 бухгалтерского баланса. При этом поскольку непокрытый убыток — величина отрицательная, т. е. уменьшает капитал компании, то в строке 1370 он показывается в круглых скобках.

Если организация выплачивала в течение отчетного года промежуточные дивиденды, Минфин в письме от 19.12.2006 № 07-05-06/302 рекомендует отражать их в балансе в отдельной строке в круглых скобках. Для этого придется дополнить форму баланса дополнительной строкой, например 1371, а в строке 1370 выплату дивидендов за отчетный год не учитывать.

Узнайте подробнее про счет 84 и формирование на нем показателя нераспределенной прибыли.

При составлении промежуточного баланса показатель строки 1370 формируется путем суммирования сальдо счета 84 и счета 99, на котором в течение года аккумулируется прибыль или убыток текущего года.

Формулы для расчета нераспределенной прибыли

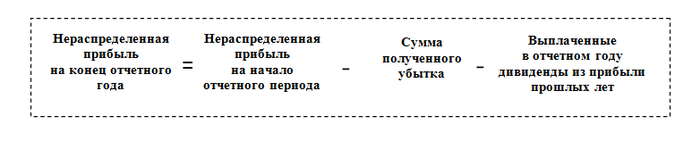

Как посчитать нераспределенную прибыль в балансе? Этот показатель получают расчетным путем, используя формулу:

Эта формула применяется, если предприятие получило в отчетном периоде прибыль. Если результатом его деятельности стал убыток, нужно применять другую формулу:

С нюансами исчисления дивидендов вас познакомят статьи:

- «Как рассчитать дивиденды на УСН „доходы“ и „доходы минус расходы“»;

- «Какими проводками отображаются начисление и выплата дивидендов».

Если помимо выплаты дивидендов часть прибыли была направлена на формирование резервных фондов, то эта часть также вычитается из нераспределенной прибыли отчетного года. В балансе резервный фонд отражается по строке 1360.

Примеры отражения нераспределенной прибыли (непокрытого убытка) в балансе

Для наглядности рассмотрим на примерах отражение в балансе нераспределенной прибыли (непокрытого убытка).

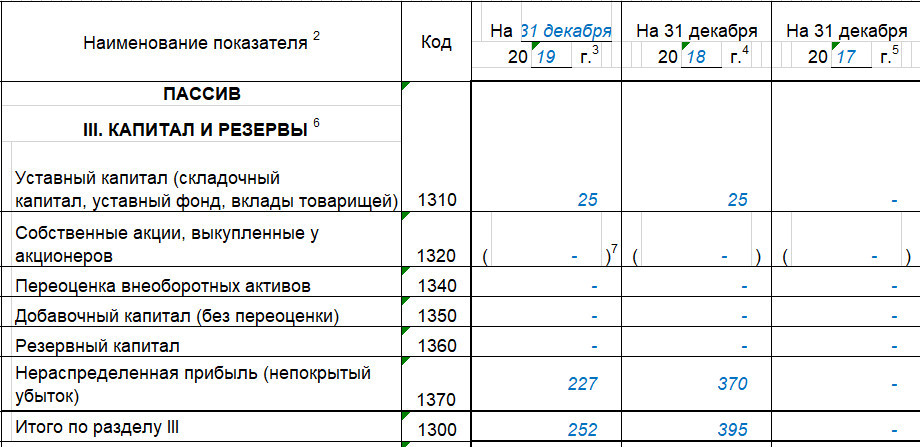

Пример 1

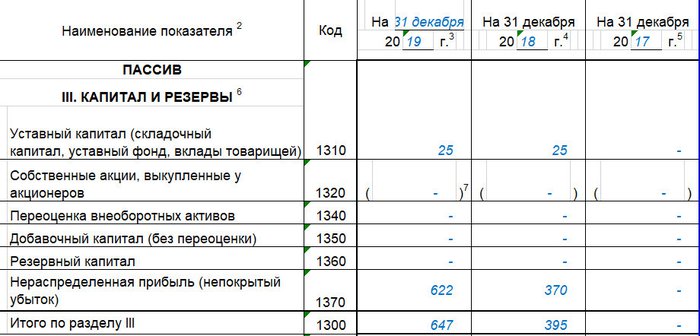

ООО «Пегас» зарегистрировано в 2018 году, уставный капитал — 25 тыс. руб. Чистая прибыль за 2018 год составила 370 тыс. руб. Чистая прибыль за 2019 год — 252 тыс. руб. Прибыль в 2018–2019 годах не распределялась.

Решение

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 = 622.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Пример 2

Изменим условия примера 1. Предположим, что в 2019 году решением участников прибыль 2018 года была распределена следующим образом: 74 тыс. направлено на создание резервного фонда, 296 тыс. руб. — на выплату дивидендов.

Решение

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 – 74 - 296 = 252.

В этом случае раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Пример 3

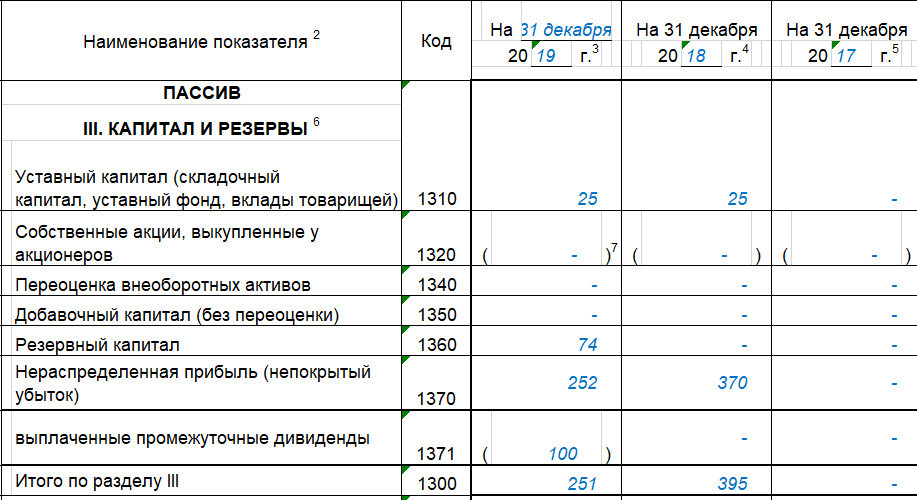

Теперь предположим, что помимо распределения прибыли 2018 года в 2019 году были выплачены промежуточные дивиденды в сумме 100 тыс. руб.

Решение

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 + 252 – 74 – 296 = 252.

Строка 1371 на 31.12.2019 = –100

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

Пример 4

Чистая прибыль нашего ООО «Пегас» за 2018 год составила 370 тыс. руб. В 2019 году получен убыток 143 тыс. руб. Прибыль в 2018–2019 годах не распределялась.

Решение

Строка 1370 на 31.12.2018 = 370.

Строка 1370 на 31.12.2019 = 370 – 143 = 227.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

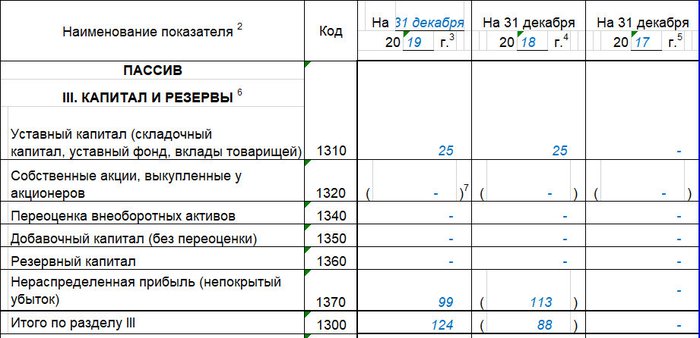

Пример 5

Убыток ООО «Пегас» за 2018 год составил 113 тыс. руб. В 2019 году получена прибыль 212 тыс. руб. Прибыль в 2019 году не распределялась.

Решение

Строка 1370 на 31.12.2018 = –113.

Строка 1370 на 31.12.2019 = –113 + 212 = 99.

Раздел 3 бухгалтерского баланса ООО «Пегас» за 2019 год будет заполнен следующим образом:

***

В балансе нераспределенная прибыль и непокрытый убыток отражаются по строке 1370. Сумма убытка проставляется в круглых скобках. Для расчета нераспределенной прибыли на конец отчетного года необходимо суммировать нераспределенную прибыль на начало года с чистой прибылью отчетного года (за минусом налога на прибыль) и вычесть выплаченные в отчетном году дивиденды из прибыли прошлых лет. Показатель нераспределенной прибыли одинаково интересен как менеджменту компании и ее владельцам, так и иным заинтересованным лицам: инвесторам, налоговикам и т. д.

***

Еще больше полезной информации по теме — в рубрике «Бухгалтерский учет».