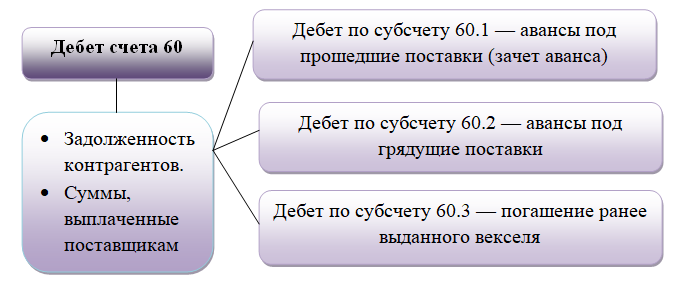

Что показывает дебет счёта 60

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других.

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 - Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счёт 60 активный или пассивный

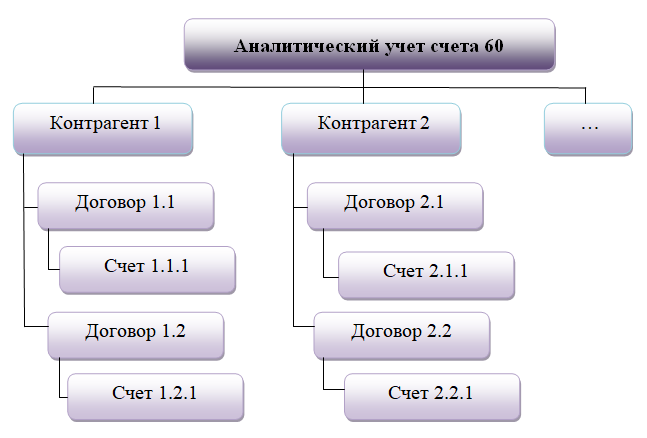

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Определим, каким является счёт 60 - активным или пассивным. Чтобы ответить на вопрос, надо понять, что бухгалтер использует его для отражения всех расчётов с поставщиками. Поэтому может возникнуть задолженность как со стороны нашей организации (то есть поставка была произведена, но не оплачена), так и со стороны поставщика (был переведён аванс). На языке бухгалтера это означает, что сальдо по счёту может быть как по дебету, так и по кредиту. Таким образом, счёт 60 активно-пассивный.

Проводки, применимые для счёта 60

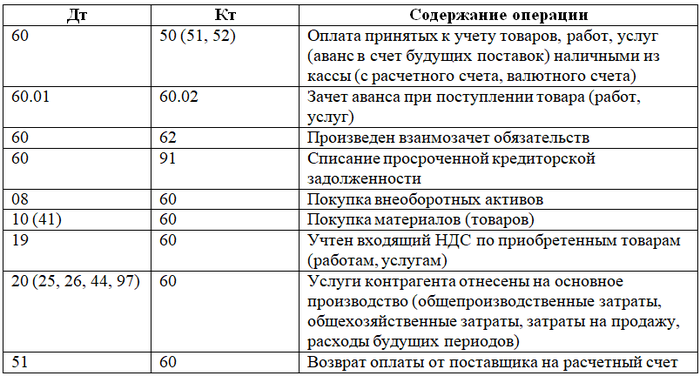

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Пример 1

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт 19 Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

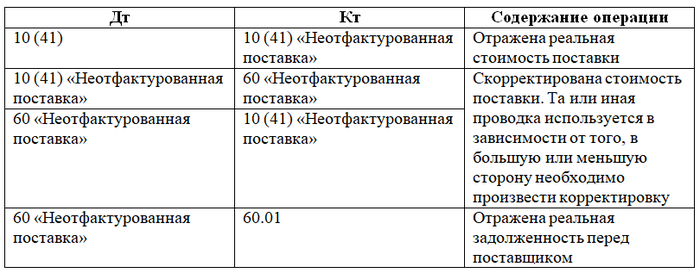

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости. Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.

При поступлении документов делают следующие проводки.

Оборотно-сальдовая ведомость по счёту 60

Оборотно-сальдовая ведомость по счёту 60 (ОСВ) является удобным бухотчётом при работе с выявлением задолженностей по поставщикам и подрядчикам. Как видно из названия отчёта, он отображает обороты и сальдо по контрагентам за выбранный период. ОСВ раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность.

Пример заполнения ОСВ показан на рисунке:

Карточка счёта 60

Карточка счёта 60 может быть сформирована за любой промежуток времени, по каждому субсчёту отдельно или в целом по счёту 60. Можно сделать отбор по контрагентам и конкретным договорам.

Образец карточки счёта 60 приведен на рисунке:

Карточка счёта на образце сформирована за один месяц по одному контрагенту и одному договору. Здесь можно увидеть операции по выплате аванса поставщику, оказанию услуг поставщиком и зачёту аванса.

Карточка счёта содержит следующие реквизиты:

- Выбранный период.

- Сальдо по дебету и кредиту на начало и конец выбранного периода, сальдо после каждой операции.

- Даты операций.

- Наименование контрагента и договор.

- Суть проводимой операции.

- Сумма операции.

- Корреспондирующие счета.

Возможно, вам будут интересны и полезны наши материалы:

- «Какие документы оформлять при возврате товара поставщику?»;

- «Должностная инструкция бухгалтера по расчетам с поставщиками».

***

Счёт 60 — синтетический счёт бухучёта. Он относится к активно-пассивным счетам. Счёт предназначен для отражения всех расчётов с поставщиками и подрядчиками. Аналитику бухгалтер ведёт по каждому счёту или договору. К счёту 60 могут быть открыты субсчета исходя из потребностей организации.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».