Две формулы расчета амортизации методом уменьшаемого остатка

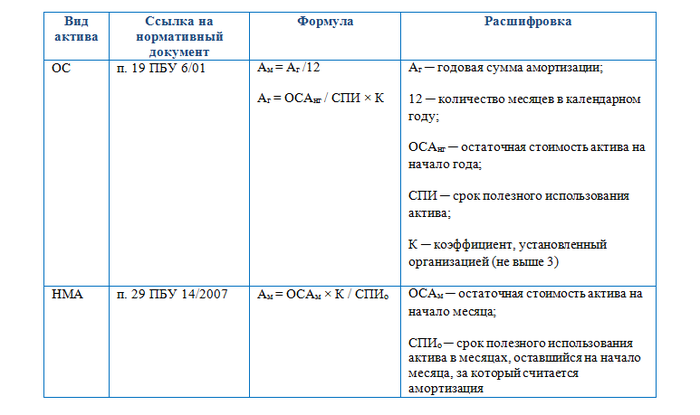

При использовании метода уменьшаемого остатка для основных средств (ОС) и нематериальных активов (НМА) применяются разные алгоритмы расчета ежемесячной амортизации (Ам):

Эти формулы показывают, что при использовании метода законодатель предусмотрел разные подходы к определению суммы амортизации: для ОС ежемесячную амортизацию можно рассчитывать один раз в год, а для НМА — ежемесячно.

Отличительные черты способа

При сравнении способа уменьшаемого остатка начисления амортизации с самым распространенным и простым в расчетах линейным способом выделяются несколько особенностей:

|

Способ уменьшаемого остатка |

Линейный способ |

|

В основе расчета лежит остаточная стоимость актива |

Вычисления проводятся исходя из первоначальной стоимости актива |

|

Необходимо регулярно рассчитывать размер ежемесячных амортизационных отчислений |

Сумма ежемесячных отчислений рассчитывается единожды в момент ввода объекта в эксплуатацию и начисляется затем равномерно на протяжении всего срока использования |

|

Можно ускорить списание стоимости объекта посредством применения специального коэффициента |

Коэффициент не применяется (письмо Министерства финансов от 22.08.2006 № 07-05-06/220) |

Можно ли применить метод уменьшаемого остатка для амортизации деловой репутации?

Деловая репутация представляет собой разницу между ценой приобретения компании и ее собственным капиталом. Она отражается в учете как отдельный инвентарный объект НМА и по ней начисляется амортизация.

Применять метод уменьшаемого остатка при амортизации деловой репутации нельзя. Это следует из п. 44 ПБУ 14/2007 «Учет нематериальных активов», определяющего в качестве единственно возможного амортизационного алгоритма для такого актива линейный метод.

Для других объектов НМА специальные запреты на применение метода уменьшаемого остатка отсутствуют.

Пример расчета амортизации НМА методом уменьшаемого остатка

Покажем, как рассчитать амортизацию по объекту НМА способом уменьшаемого остатка начисления амортизации на примере.

ПАО «Интерактивные технологии» в декабре 2018 года закончило разработку собственными силами объекта НМА и планирует использовать его в своей деятельности в течение ближайших 30 месяцев. Расходы на разработку актива — 3 796 443 руб.

С января 2019 года объект стали использовать в производстве, специалисты бухгалтерской службы ежемесячно исчисляют сумму амортизации (коэффициент ускорения 2):

|

Расчетный период |

Остаточная стоимость НМА на начало месяца, руб. |

Сумма амортизации, руб. |

|

Январь 2019 |

3 796 443 |

253 096,2 (3 796 443 × 2 / 30) |

|

Февраль 2019 |

3 543 346,8 (3 796 443 − 253 096,2) |

244 368,75 (3 543 346,8 × 2 / 29) |

|

Март 2019 |

3 298 978,06 (3 543 346,8 − 244 368,75) |

235 641,29 (3 298 978,06 × 2 / 28) |

|

Апрель 2019 |

3 063 336,77 (3 298 978,06 − 235 641,29) |

226 913,83 (3 063 336,77 × 2 / 27) |

|

<…> |

<…> |

<…> |

В таблице приведен расчет за первые 4 месяца эксплуатации объекта. В последующие месяцы применяются те же расчетные алгоритмы. Если компания пересмотрит срок использования актива, в дальнейших расчетах амортизации будет участвовать пересмотренный срок.

В данном примере метод уменьшаемого остатка начисления амортизации дает возможность списать НМА быстрее, чем при линейном методе:

|

Метод начисления амортизации |

Остаточная стоимость НМА на 30.04.2019, руб. |

|

Уменьшаемого остатка |

2 836 422,94 (3 063 336,77 − 226 913,83) |

|

Линейный |

3 290 250,6 (3 796 443 − (3 796 443 / 30) × 4) |

***

Амортизация способом уменьшаемого остатка рассчитывается исходя из остаточной стоимости актива и оставшегося срока его эксплуатации. В расчете может участвовать специальный коэффициент ускорения, если его размер будет обоснованно установлен компанией для конкретного актива. Рассчитывать амортизацию по основным средствам необходимо ежегодно, а по нематериальным активам — ежемесячно.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».